摄像头产业包括镜头、图像传感器、音圈马达、模组封装等,其中图像传感器主要以CMOS为主,也可以称之为CMOS摄像头模组。从摄像头产业链来看,CMOS是盈利最多的子行业,其毛利率在45-50%。模组封装位于产业链的中下游,其进入门槛较低,国内企业多从事摄像头模组业务,毛利率也最低,约为10%。

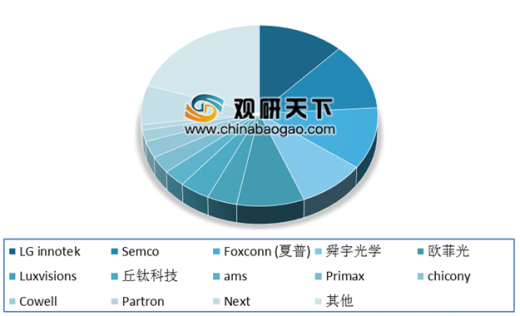

由于摄像头行业进入门槛较低,在手机拍照功能兴起时国内出现大批摄像头供应厂商,造成市场竞争激烈,价格战日益严重的现状。从全球摄像头模组生产商来,微摄像头模组厂商主要集中在中国大陆、日韩等国家和地区。根据Yole数据显示,2018年韩国LG innotek和Semco以12%的市场份额并列全球摄像头模组行业第一;Foxconn(富士康)收购的夏普占11%位列第二;中国本土企业舜宇光学和欧菲光均以约9%的市占率并列第三。

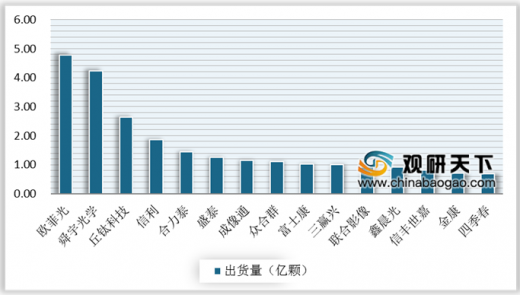

从国内摄像头企业竞争格局看,根据Sigmaintell数据显示,2018年欧菲光以4.78亿颗摄像头模组出货量稳居国内榜首;舜宇光学以4.23亿颗排名第二;丘钛科技排名国内第三,出货量只有2.64亿颗,数量与前两名差距较大。

参考观研天下发布《2020年中国网络监控摄像头市场分析报告-行业深度分析与投资战略研究》

在摄像头需求数量方面,随着智能手机的三摄和四摄摄像头渗透率逐渐提高,单机搭载的摄像头平均数量也随之持续提高。根据Sigmaintell的数据,2019年第三季度智能手机后摄出货占比中,双摄占比30%,三摄占比26%,四摄占比22%。在多摄需求的带动下,2019年第三季度手机摄像头传感器出货量达到了13亿颗,同比增长14%,远高于智能手机出货量的增速。

CMOS芯片作为摄像头模组中唯一一个应用到晶圆代工与封测的组件,其生产方式与传统半导体产业链类似,主要分为IDM与Fabless两种模式。IDM模式从设计到生产一体化,具有更强的供应链管控能力;Fabless模式采取设计厂商分包模式,生产工作外包给代工与封测厂商,设计厂商无需承担高昂的设备折旧风险。

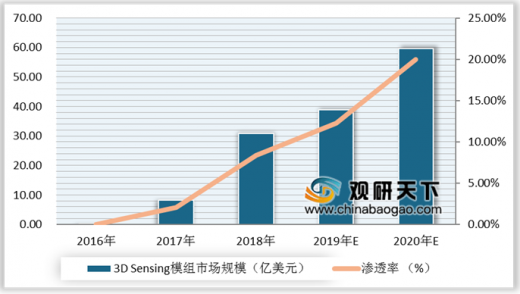

根据Yole数据显示,2018年我国智能手机3D感测模组市场规模实现30.8亿美元,渗透率达8.4%,2020年预计市场规模接近60亿美元。

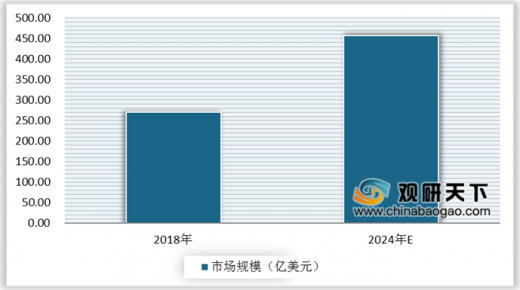

随着我国智能手机、汽车等产品摄像头数量不断增加,CCM模组市场规模将保持稳定增长。根据Yole数据显示,2018年全球摄像头模组市场规模达到271亿美元,预计2024年全球规模有望达到457亿美元;其中,CMOS图像传感器(CIS)市场规模将从2018年的123亿美元增长至2024年的208亿美元。

全球摄像头产业链及各环节盈利能力分布

|

|

类型 |

龙头毛利率 |

| 上游零组件 |

镜头(成本占比20%):大立光、舜宇光学、玉晶光等 |

70% |

| 音圈马达(6%):阿尔卑斯、三美、TDK、三星电机等 |

40-45% |

|

| 红外滤光片(3%):水晶光电、欧菲科技、五方光电等 |

35% |

|

| 图像传感器(52%):索尼、三星、豪威科技等 |

45-50% |

|

| 中游封装 |

模组封装(19%):舜宇光学、欧菲光、丘钛科技 |

10-12% |

数据来源:公开资料整理

由于摄像头行业进入门槛较低,在手机拍照功能兴起时国内出现大批摄像头供应厂商,造成市场竞争激烈,价格战日益严重的现状。从全球摄像头模组生产商来,微摄像头模组厂商主要集中在中国大陆、日韩等国家和地区。根据Yole数据显示,2018年韩国LG innotek和Semco以12%的市场份额并列全球摄像头模组行业第一;Foxconn(富士康)收购的夏普占11%位列第二;中国本土企业舜宇光学和欧菲光均以约9%的市占率并列第三。

2018年全球摄像头模组厂商市场份额占比情况

数据来源:Yole

从国内摄像头企业竞争格局看,根据Sigmaintell数据显示,2018年欧菲光以4.78亿颗摄像头模组出货量稳居国内榜首;舜宇光学以4.23亿颗排名第二;丘钛科技排名国内第三,出货量只有2.64亿颗,数量与前两名差距较大。

2018年国内前15强摄像头模组出货量统计情况

数据来源:Sigmaintell

参考观研天下发布《2020年中国网络监控摄像头市场分析报告-行业深度分析与投资战略研究》

在摄像头需求数量方面,随着智能手机的三摄和四摄摄像头渗透率逐渐提高,单机搭载的摄像头平均数量也随之持续提高。根据Sigmaintell的数据,2019年第三季度智能手机后摄出货占比中,双摄占比30%,三摄占比26%,四摄占比22%。在多摄需求的带动下,2019年第三季度手机摄像头传感器出货量达到了13亿颗,同比增长14%,远高于智能手机出货量的增速。

2019年第三季度智能手机后摄出货占比情况

数据来源:Sigmaintell

CMOS芯片作为摄像头模组中唯一一个应用到晶圆代工与封测的组件,其生产方式与传统半导体产业链类似,主要分为IDM与Fabless两种模式。IDM模式从设计到生产一体化,具有更强的供应链管控能力;Fabless模式采取设计厂商分包模式,生产工作外包给代工与封测厂商,设计厂商无需承担高昂的设备折旧风险。

2018年全球CMOS图像传感器各环节主要厂商统计情况

| IDM |

Fab-lite (轻度加工设计厂) |

Fabless (设计) |

Foundry (代工) |

OSAT (封装) |

| 素尼 |

安森美 |

豪威 |

台积电 |

晶方科技 |

| 三星 |

松下 |

格科微 |

中芯国际 |

华天科技 |

| 佳能 |

意法半导体 |

PXI |

联电 |

精材科技 |

| 东芝 |

- |

Pixeplus |

- |

- |

数据来源:Yole

根据Yole数据显示,2018年我国智能手机3D感测模组市场规模实现30.8亿美元,渗透率达8.4%,2020年预计市场规模接近60亿美元。

2016-2020年我国智能手机3D感测模组市场规模及渗透率预测情况

数据来源:电子发烧友

随着我国智能手机、汽车等产品摄像头数量不断增加,CCM模组市场规模将保持稳定增长。根据Yole数据显示,2018年全球摄像头模组市场规模达到271亿美元,预计2024年全球规模有望达到457亿美元;其中,CMOS图像传感器(CIS)市场规模将从2018年的123亿美元增长至2024年的208亿美元。

2018-2024年全球CCM模组市场规模变化情况

|

|

2018年 |

2024年 |

CAGR (%) |

| CIS |

123 |

208 |

9.2 |

| VCM |

23 |

44 |

11.5 |

| 镜头 |

41 |

60 |

6.7 |

| 模组封装 |

85 |

139 |

8.9 |

| 照明器 |

7 |

61 |

42.6 |

| CMOS摄像头模组 |

271 |

457 |

9.1 |

数据来源:Yole

2018-2024年全球摄像头模组市场规模预测

数据来源:Yole

资料来源:Yole,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。