作为机器视觉系统中的一个关键组件,工业相机最本质的功能就是将光信号转变成有序的电信号。相对于传统的民用相机而言,工业相机具有的高图像稳定性、高传输能力和高抗扰能力等优点。

工业相机主要由头、感光传感器、网络芯片编码器、滤光片等部分组成,其中,市面上工业相机大多是基于CCD或CMOS芯片的相机。CMOS/CDD的生产厂商有索尼、松下、Aptina、安森美等,而CCD 供应商,索尼与安森美占据了70%的市场份额。

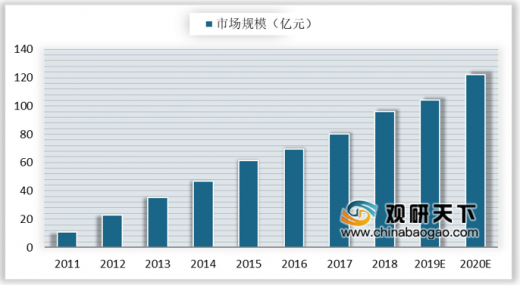

在我国政策的大力扶持以及智能产业发展的需求下,我国机器视觉行业得以快速发展,市场规模不断增长。2011年我国视觉机器行业市场规模仅为10.8亿元,到2018年市场规模增长至96亿元,预计我国工业相机在2020年将超过120亿元,且2017-2020年年均增速将在15%以上。

我国视觉机器行业的发展带动工业相机的需求,2011-2018年我国工业相机市场规模呈稳定上升态势,2018年我国工业相机市场规模达7.3亿元,同比增长30.4%,推测2019年达到9.8亿元。

参考观研天下发布《2020年中国工业相机市场分析报告-市场运营现状与未来动向研究》

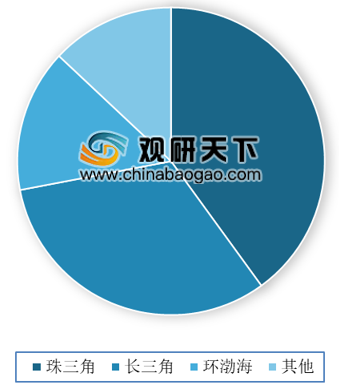

从我国工业相机区域需求分布来看,长三角洲和珠江三角洲贡献了超七成的市场需求,其次是环渤海地区贡献了15%的市场需求。

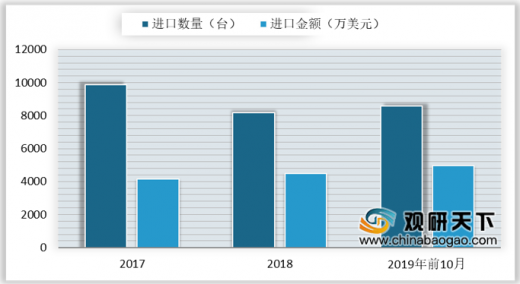

2017-2019年我国工业相机进口情况稳定,虽然工业相机进口数量增加不多,但是进口金额有较大的增长。2018年中国工业相机进口数量为8159台,进口金额为4482.74万元。2019年1-10月我国进口数量为8591台,进口金额为4973.63万美元,进口数量及金额皆已超过2018年全年。

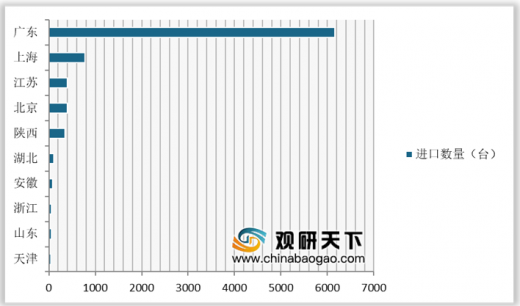

从各省市的进口量来看,2019年前十月,上海、北京、广东包揽前三,进口数量分别为772台、402台、6154台。

从进口地区来看,2019年前十月,美国、日本、德国为前三大进口国家,分别进口了2242台、624台、539台。

工业相机主要由头、感光传感器、网络芯片编码器、滤光片等部分组成,其中,市面上工业相机大多是基于CCD或CMOS芯片的相机。CMOS/CDD的生产厂商有索尼、松下、Aptina、安森美等,而CCD 供应商,索尼与安森美占据了70%的市场份额。

工业相机分类

| 分类要素 |

类型 |

| 按照芯片类型 |

CCD相机、CMOS相机 |

| 按照传感器的结构特性 |

线阵相机、面阵相机 |

| 按照扫描方式 |

隔行扫描相机、逐行扫描相机 |

| 按照分辨率大小 |

普通分辨率相机、高分辨率相机 |

| 按照输出信号方式 |

模拟相机、数字相机 |

| 按照输出色彩 |

单色(黑白)相机、彩色相机 |

| 按照输出信按照号速度 |

普通速度相机、高速相机 |

| 按照响应频率范围 |

光(普通)相机、红外相机、紫外相机等 |

资料来源:公开资料整理

工业照相机产业链示意图

资料来源:公开资料整理

在我国政策的大力扶持以及智能产业发展的需求下,我国机器视觉行业得以快速发展,市场规模不断增长。2011年我国视觉机器行业市场规模仅为10.8亿元,到2018年市场规模增长至96亿元,预计我国工业相机在2020年将超过120亿元,且2017-2020年年均增速将在15%以上。

2011-2020年我国机器视觉行业市场规模

数据来源:工信部

我国视觉机器行业的发展带动工业相机的需求,2011-2018年我国工业相机市场规模呈稳定上升态势,2018年我国工业相机市场规模达7.3亿元,同比增长30.4%,推测2019年达到9.8亿元。

2011-2019年我国工业相机市场规模

数据来源:工信部

参考观研天下发布《2020年中国工业相机市场分析报告-市场运营现状与未来动向研究》

从我国工业相机区域需求分布来看,长三角洲和珠江三角洲贡献了超七成的市场需求,其次是环渤海地区贡献了15%的市场需求。

我国工业相机区域需求分布

数据来源:工信部

2017-2019年我国工业相机进口情况稳定,虽然工业相机进口数量增加不多,但是进口金额有较大的增长。2018年中国工业相机进口数量为8159台,进口金额为4482.74万元。2019年1-10月我国进口数量为8591台,进口金额为4973.63万美元,进口数量及金额皆已超过2018年全年。

2017-2019年10月我国工业相机进口情况

数据来源:工信部

从各省市的进口量来看,2019年前十月,上海、北京、广东包揽前三,进口数量分别为772台、402台、6154台。

2019年1-10月我国工业相机区域进口TOP 10

数据来源:工信部

从进口地区来看,2019年前十月,美国、日本、德国为前三大进口国家,分别进口了2242台、624台、539台。

2019年1-10月我国工业相机进口地区TOP 10

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。