| 类别 |

主要内容 |

| 根据调节形式分 |

可分为调节型、切断型、调节切断型; |

| 根据阀体材料分 |

可分为金属型、非金属型、金属阀体衬里型; |

| 根据驱动方式分 |

可分为电动型、气动型、液动型、手动型; |

| 根据温度范围分 |

可分为超低温阀、低温阀、常温阀、中温阀、高温阀; |

| 根据压力范围分 |

可分为真空阀、低压阀、中压阀、高压阀、超高压阀。 |

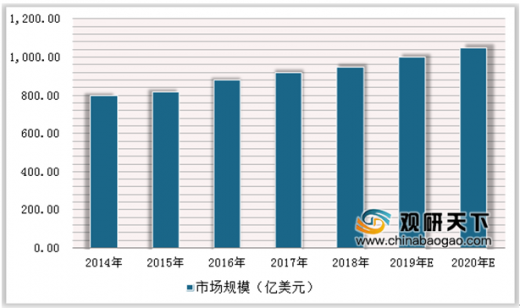

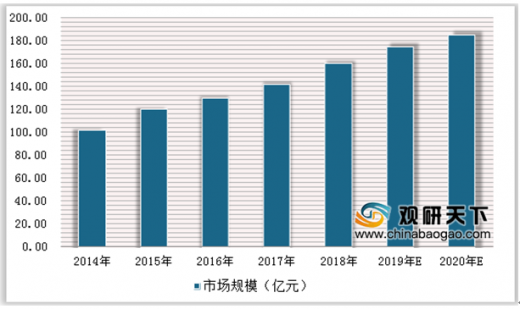

根据FreedoniaGroup的预测显示,2014-2020年期间,全球工业用阀门将每年增长4.3%,2020年工业阀门市场规模将超过1000亿美元。近年来,我国工业阀门市场需求结构发生很大变化,2014至2020年,我国工业阀门整体市场增速逐步放缓,但是增长率将保持在6%-10%左右,预测,2020年我国工业阀门市场规模将超过200亿元。

随着工业阀门的快速发展,市场竞争力也随之加大。2017年,工业阀门市场份额排名前三均为美国企业,占比最大的是来自美国的EmersonElectric,占比为2.94%,其次是IMIplc和Flowserve,市场份额分别为1.63%、1.31%。在中国26家家阀企业中,纽威股份市场份额占比最大,达16.66%,其次是中核科技、道森股份,市场份额分别占6.1%、5.82%。

| 公司简称 |

国家 |

阀门收入(亿美元) |

市场份额 |

| EmersonElectric |

美国 |

26.68 |

2.94% |

| IMIplc |

英国 |

14.82 |

1.63% |

| Flowserve |

美国 |

11.88 |

1.31% |

| CraneCompany |

英国 |

10.42 |

1.15% |

| Rotork |

英国 |

8.81 |

0.97% |

| Kitz |

日本 |

8.38 |

0.92% |

| Metso |

美国 |

7.42 |

0.82% |

| KSB |

德国 |

3.95 |

0.44% |

| 公司 |

总营收(万元) |

净利润(万元) |

市占率(%) |

| 纽威股份 |

236587.17 |

20917.73 |

16.66 |

| 中核科技 |

86650.18 |

4456.09 |

6.1 |

| 道森股份 |

82672.69 |

2923.46 |

5.82 |

| 江苏神通 |

74562.54 |

6239.96 |

5.25 |

| 万讯自控 |

54437.63 |

4436.5 |

3.83 |

| 永和智控 |

54320.18 |

5802.84 |

3.83 |

| 铜都阀门 |

31550.29 |

3238.99 |

2.22 |

| 川仪股份 |

30675.07 |

3067.507 |

2.16 |

| 浙江力诺 |

29829.69 |

3154.27 |

2.1 |

| 川力智能 |

28158.24 |

1443.69 |

1.51 |

| 上阀股份 |

23929.46 |

836.62 |

1.69 |

| 永盛科技 |

21382.13 |

1443.69 |

1.51 |

| 中德科技 |

19099.42 |

1075.41 |

1.51 |

| 金贸流体 |

16819.64 |

1149.16 |

1.18 |

| 德维股份 |

15746.67 |

461.92 |

1.11 |

| 中寰股份 |

12202.36 |

2146.91 |

0.86 |

| 天海流体 |

10713.21 |

1755.9 |

0.75 |

| 八叶科技 |

9848.27 |

-875.66 |

0.69 |

| 南方阀门 |

9231.45 |

-1461.54 |

0.65 |

| 耐特阀门 |

6060.36 |

806.28 |

0.43 |

| 澎瀚机械 |

6027.33 |

1037.54 |

0.42% |

| 固特科技 |

4367.37 |

621.12 |

0.31% |

| 呼阀控股 |

4266.54 |

244.75 |

0.30% |

| 格朗富 |

2454.45 |

284.98 |

0.17% |

| 国电阀门 |

2413.39 |

-25.5 |

0.17% |

| 汉德股份 |

921.25 |

-204.2 |

0.06% |

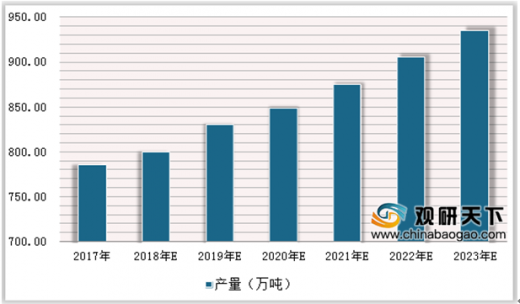

我国阀工业起步较晚,但是阀门工业发展较快,阀门产业“门槛”水涨船高目前已成为亚洲较大的阀门加工中心、全球较大的阀门市场之一。统计数据显示,2017年中国阀门产量已达786万吨,同比增长2.77%。预测,2023年我国阀门产量将达到935万吨,2019-2023年均复合增长率约为3.02%。

参考观研天下发布《2019年中国阀门制造市场分析报告-市场运营态势与发展潜力评估》

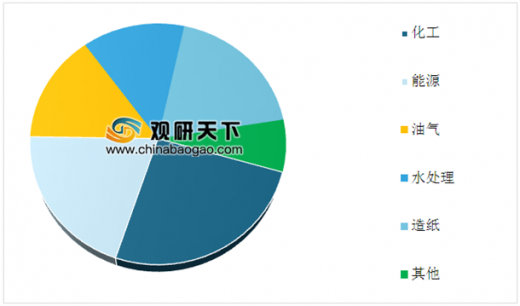

我国阀门企业主要在深市、沪市、港市及新三板等市场交易。各企业的规模及产品各异可以反映出国内阀门的经营情况。随着我国经济的快速发展和工业自动化程度的提高,国家对在石油天然气、石化、环保、电力、冶金等领域的投资持续增长。目前,化工、能源电力和石油天然气是我国主要的阀门销售市场,合计占全部市场需求的60.50%。

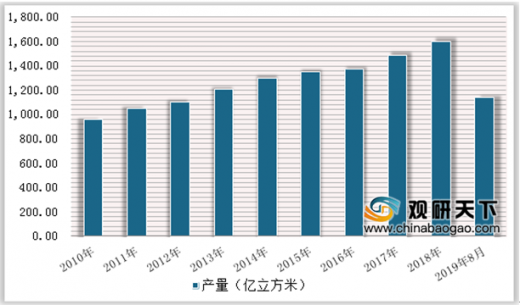

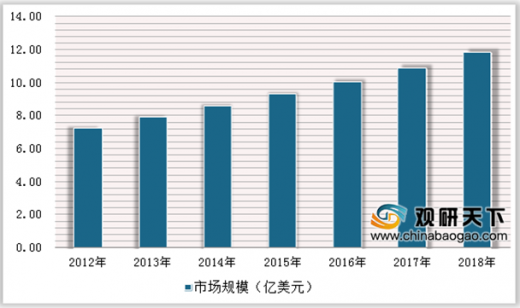

根据市场需求来看,水利水电、核电、油气行业未来对阀门的需求仍将保持强劲走势,数据显示,2018年我国天然气产量约为1603亿立方米,同比增加123亿立方米,同比增长8.3%,2019年1-8月全国天然气产量为1141.4亿立方米,同比增长9.3%。2017年我国油气阀门市场规模为10.91亿美元,2018年市场规模将达到11.83亿美元,年均增速约为8.5%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。