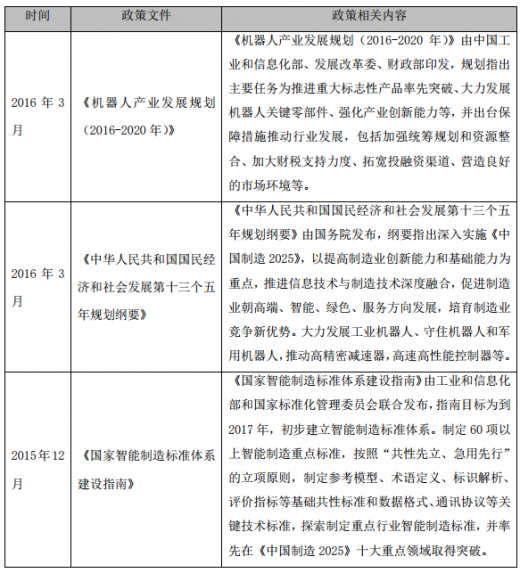

一、行业主要政策法规

近年来我国关于AA设备行业的政策如下:

地方(部分)关于工业机器人行业的政策汇总:

1、北京工业机器人政策

《北京市“十二五”时期装备产业发展规划》

重点针对战略性新兴产业发展所需的智能化、自动化装备,加速纺织、印刷机械等传统专用装备研发及产业化,提升自动化成套能力。积极发展搬运、装配等工业机器人及安防、救援、医疗等专用机器人。

2、江苏工业机器人政策

《江苏省装备制造业调整和振兴规划纲要》

重点发展高精度、高可靠性的自动化控制系统和关键精密测试测量、分析仪器,以及高性能传感器、各种在线检测、数据采集和远程终端控制系统、工业机器人、智能化仪表、精密监测和计量仪器等,满足重点建设工程及重大成套技术装备高度自动化和智能化的需要。

3、山东工业机器人政策

《山东省“十二五”期间科学技术发展重点领域和关键技术》

文件对工业机器人行业有极大的直接影响作用的有以下两条:1)突破关键核心技术,培育高档数控机床、工业机器人、空港设备等新型数字化装备产业集群。2)实施制造业信息化工程,研究现代设计技术、先进加工技术和分析技术、先进制造模式等。研制开发大型成套装备,提高大型成套装备设计、制造和集成能力,带动半岛制造业产业升级。

4、青岛工业机器人政策

《青岛国家高新区机器人产业发展规划》

规划对青岛高新区机器人产业的内涵外延、产业发展背景与现状、机遇与挑战进行了多层次阐述,并对青岛高新区机器人产业发展战略与产业发展重点、重大工程与配套政策进行了论述及分析。按照预期,至2016年,青岛高新区机器人企业达到50家,产值达到40亿元。至2020年,企业数量突破100家,产值规模达到100亿元。

AA设备是摄像头模组封装中减小装配误差,提升整体效率的关键设备。AA制程,即主动对位(Active Alignment),用于确定零配件装配过程中相对位置。

改革开放以来,我国城镇化水平不断提高,居民收入水平逐年上升,消费观念不断升级,消费意识逐步增强,我国消费电子制造业特别是手机行业领域发展迅猛,市场规模快速扩大。手机市场表现亮眼,得益于宏观消费环境、产业内部结构升级、新兴品类市场爆发等多方面积极因素的集中释放。手机产业的快速发展带动了修相关配套产业的发展,我国的光学产业在手机产业的带动下取得了较快的发展,光学行业的快速发展显示出我国消费电子产品的市场巨大的潜力。

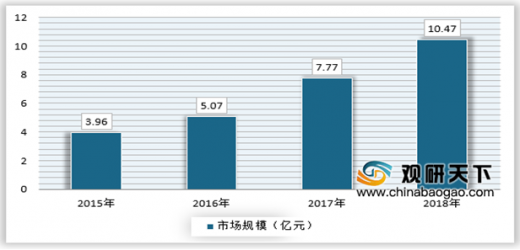

得益于手机摄像头的迅速发展以及国家政策的出台,国内AA设备市场规模不断增大,到2018年市场规模达到10.47亿元。预计受益于双摄及3D感知渗透率的提升,我国AA设备市场有望快速提升。

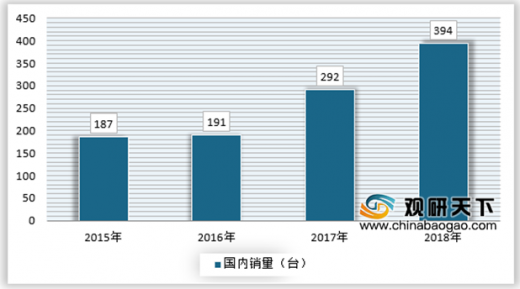

我国是AA设备的需求大国,据估计2018年国内AA设备销量约394万台,比2017年销量增长了102万台,增幅达到约35%。

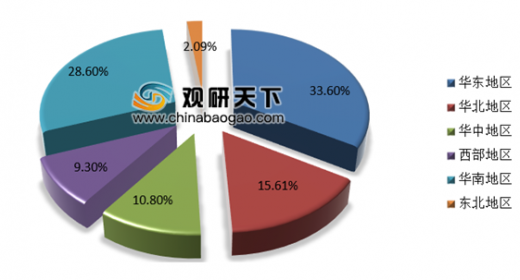

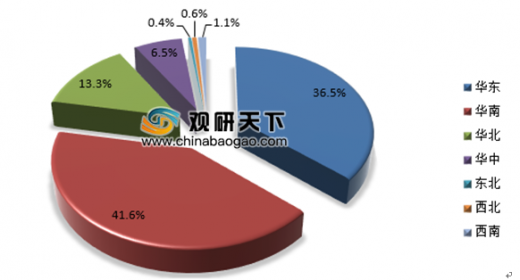

我国AA设备行业区域市场规模分布如下,其中,华东地区占比33.6%,华中占比10.8%,华南占比28.6%,华北地区占比15.61%,东北地区占比2.09%,西部地区占比9.3%。

三、市场竞争格局

由于产业链上下游的强关联,同时下游应用领域的局限性,使得当前我国AA设备企业大部分集中在华东、华南和华北等电子信息产业和光学产业相对发达的区域。目前,国内已具备AA制程能力的厂商:舜宇、欧菲光、丘钛微、四季春等。台湾企业:东聚、光宝是相对早期投入AA制程研发的企业。

四、市场发展趋势预测分析

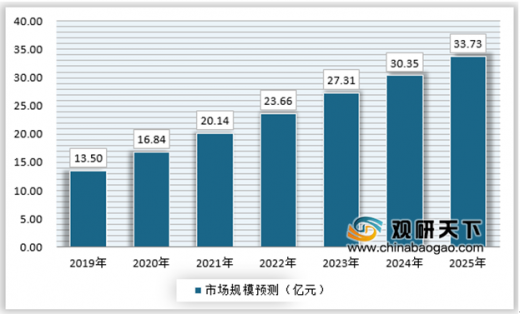

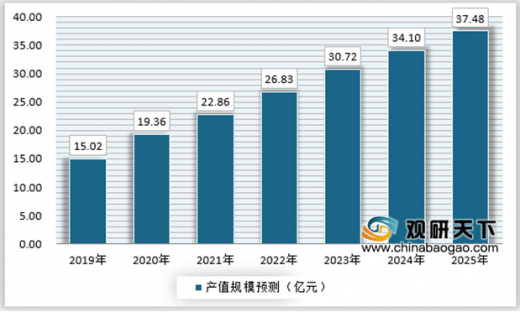

随着拍照摄像头模组的像素越来越高,应用范围也越来越广泛,特别是低光环境下的高品质拍照需求使得光学防抖技术的需求也越来越迫切,使得AA设备在摄像头模组厂商中的渗透不断增长。由此可将,我国AA设备未来的市场规模将不断扩大,行业的产值不断保持增长,预计到2025年将分别达到33.73亿元、37.48亿元。

近年来我国关于AA设备行业的政策如下:

AA设备行业相关政策

资料来源:公开资料整理

地方(部分)关于工业机器人行业的政策汇总:

1、北京工业机器人政策

《北京市“十二五”时期装备产业发展规划》

重点针对战略性新兴产业发展所需的智能化、自动化装备,加速纺织、印刷机械等传统专用装备研发及产业化,提升自动化成套能力。积极发展搬运、装配等工业机器人及安防、救援、医疗等专用机器人。

2、江苏工业机器人政策

《江苏省装备制造业调整和振兴规划纲要》

重点发展高精度、高可靠性的自动化控制系统和关键精密测试测量、分析仪器,以及高性能传感器、各种在线检测、数据采集和远程终端控制系统、工业机器人、智能化仪表、精密监测和计量仪器等,满足重点建设工程及重大成套技术装备高度自动化和智能化的需要。

3、山东工业机器人政策

《山东省“十二五”期间科学技术发展重点领域和关键技术》

文件对工业机器人行业有极大的直接影响作用的有以下两条:1)突破关键核心技术,培育高档数控机床、工业机器人、空港设备等新型数字化装备产业集群。2)实施制造业信息化工程,研究现代设计技术、先进加工技术和分析技术、先进制造模式等。研制开发大型成套装备,提高大型成套装备设计、制造和集成能力,带动半岛制造业产业升级。

4、青岛工业机器人政策

《青岛国家高新区机器人产业发展规划》

规划对青岛高新区机器人产业的内涵外延、产业发展背景与现状、机遇与挑战进行了多层次阐述,并对青岛高新区机器人产业发展战略与产业发展重点、重大工程与配套政策进行了论述及分析。按照预期,至2016年,青岛高新区机器人企业达到50家,产值达到40亿元。至2020年,企业数量突破100家,产值规模达到100亿元。

参考观研天下发布《2019年中国摄像头行业分析报告-行业供需现状与发展趋势预测》

二、行业市场规模情况AA设备是摄像头模组封装中减小装配误差,提升整体效率的关键设备。AA制程,即主动对位(Active Alignment),用于确定零配件装配过程中相对位置。

改革开放以来,我国城镇化水平不断提高,居民收入水平逐年上升,消费观念不断升级,消费意识逐步增强,我国消费电子制造业特别是手机行业领域发展迅猛,市场规模快速扩大。手机市场表现亮眼,得益于宏观消费环境、产业内部结构升级、新兴品类市场爆发等多方面积极因素的集中释放。手机产业的快速发展带动了修相关配套产业的发展,我国的光学产业在手机产业的带动下取得了较快的发展,光学行业的快速发展显示出我国消费电子产品的市场巨大的潜力。

得益于手机摄像头的迅速发展以及国家政策的出台,国内AA设备市场规模不断增大,到2018年市场规模达到10.47亿元。预计受益于双摄及3D感知渗透率的提升,我国AA设备市场有望快速提升。

2015-2018年我国AA设备市场规模走势

资料来源:观研天下数据中心整理

我国是AA设备的需求大国,据估计2018年国内AA设备销量约394万台,比2017年销量增长了102万台,增幅达到约35%。

2015-2018年我国AA设备市场销量

资料来源:观研天下数据中心整理

我国AA设备行业区域市场规模分布如下,其中,华东地区占比33.6%,华中占比10.8%,华南占比28.6%,华北地区占比15.61%,东北地区占比2.09%,西部地区占比9.3%。

2018年中国AA设备行业区域市场规模分布

资料来源:观研天下数据中心整理

三、市场竞争格局

由于产业链上下游的强关联,同时下游应用领域的局限性,使得当前我国AA设备企业大部分集中在华东、华南和华北等电子信息产业和光学产业相对发达的区域。目前,国内已具备AA制程能力的厂商:舜宇、欧菲光、丘钛微、四季春等。台湾企业:东聚、光宝是相对早期投入AA制程研发的企业。

2018年我国AA设备企业集中度

资料来源:观研天下数据中心整理

四、市场发展趋势预测分析

随着拍照摄像头模组的像素越来越高,应用范围也越来越广泛,特别是低光环境下的高品质拍照需求使得光学防抖技术的需求也越来越迫切,使得AA设备在摄像头模组厂商中的渗透不断增长。由此可将,我国AA设备未来的市场规模将不断扩大,行业的产值不断保持增长,预计到2025年将分别达到33.73亿元、37.48亿元。

2019-2025年中国AA设备行业市场规模预测

资料来源:观研天下数据中心整理

2019-2025年中国AA设备行业产值规模预测

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。