无人驾驶飞机简称“无人机”,最早出现于20世纪20年代,无人机按应用领域,可分为军用与民用。军用方面,无人机分为侦察机和靶机。民用方面,无人机+行业应用,是无人机真正的刚需

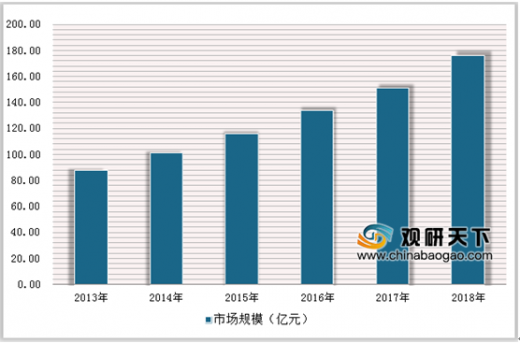

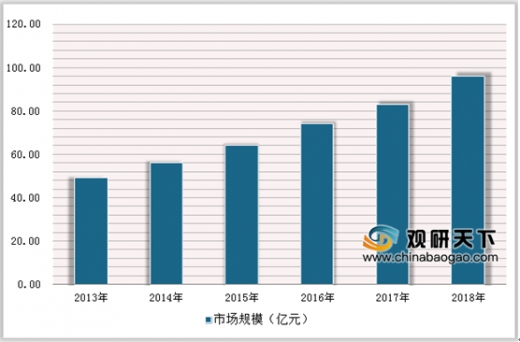

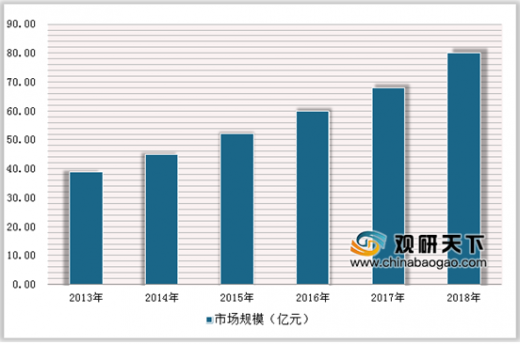

近年来,我国无人机行业在高速发展的同时还从军用领域延伸到了民用领域,数据显示,2017年我国无人机行业市场规模约为151亿元,其中,民用无人机市场规模为83亿元,军用无人机市场规模为68亿元。到2018年市场规模将达到176亿元左右,其中,民用无人机占了8成的份额。

目前,工业级无人机行业认知度正在逐步提高。数据显示,截止至2017年我国工业无人机行业市场规模在33亿元左右。近年来,我国出台多项政策遏制无人机产业野蛮发展,从而进入健康无人机发展模式;根据预测,2023年我国工业无人机行业市场规模将达到580亿元,平均增速将在49%左右。

目前,工业级市场的行业壁垒包括:(1)先发优势:先行进入的企业拥有相对丰富的行业应用经验,产品能更加贴合客户需求,另外,规模效应也是后入者进入行业的壁垒之一;(2)技术及产品壁垒:作为应用工具,工业级无人机的技术要求高于消费级产品;(3)配套服务壁垒:产品是满足客户特定需求的一个环节,相配套的培训、维保及金融服务同样重要;(4)客户粘性:工业级市场的客户以企业和政府部门为主,粘性本身就高于个人消费者。

军用无人机、工业级无人机及消费级无人机区别

| 无人机分类 |

搭载设备 |

客户群体 |

用途 |

| 军用无人机 |

根据不同的用途搭载各种专业的军事设备,如光电、雷达等传感器,导弹、物资等 |

面向军队、武警及公安 |

侦查、攻击、通信中继、靶机等 |

| 民用无人机(工业级) |

根据行业需求不同搭载各种专业探测设备,如热红外相机、高光谱相机、激光雷达、大气探测器等 |

面向行业用户优化定制生产,强调解决方案的整体性。由于多为定制生产,所以产量一般不大,售价普遍较高 |

测绘、电力巡线、环保、农情监测、农业植保等 |

| 民用无人机(消费级) |

搭载相机、摄像头等拍摄设备,根据需要会配有云台和图传电台 |

面向普通消费者或航拍爱好者。强调飞机的便携性和易操作性。用户通常对价格敏感 |

满足消费者的娱乐需求 |

近年来,我国无人机行业在高速发展的同时还从军用领域延伸到了民用领域,数据显示,2017年我国无人机行业市场规模约为151亿元,其中,民用无人机市场规模为83亿元,军用无人机市场规模为68亿元。到2018年市场规模将达到176亿元左右,其中,民用无人机占了8成的份额。

2013-2018年中国无人机行业市场规模统计情况

数据来源:无人机产业协会

2013-2018年中国民用无人机市场规模统计情况

数据来源:无人机产业协会

2013-2018年中国军用无人机市场规模统计情况

数据来源:无人机产业协会

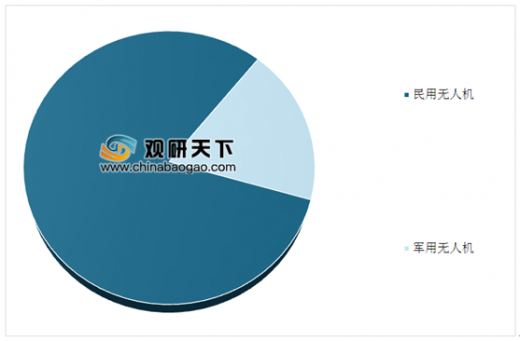

2018年无人机应用机构占比情况

数据来源:无人机产业协会

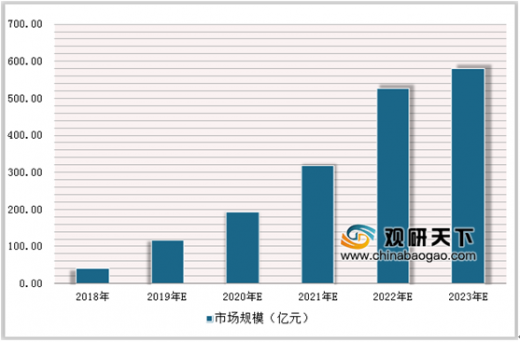

目前,工业级无人机行业认知度正在逐步提高。数据显示,截止至2017年我国工业无人机行业市场规模在33亿元左右。近年来,我国出台多项政策遏制无人机产业野蛮发展,从而进入健康无人机发展模式;根据预测,2023年我国工业无人机行业市场规模将达到580亿元,平均增速将在49%左右。

2018-2023年我国工业无人机行业市场规模预测情况

数据来源:无人机产业协会

目前,工业级市场的行业壁垒包括:(1)先发优势:先行进入的企业拥有相对丰富的行业应用经验,产品能更加贴合客户需求,另外,规模效应也是后入者进入行业的壁垒之一;(2)技术及产品壁垒:作为应用工具,工业级无人机的技术要求高于消费级产品;(3)配套服务壁垒:产品是满足客户特定需求的一个环节,相配套的培训、维保及金融服务同样重要;(4)客户粘性:工业级市场的客户以企业和政府部门为主,粘性本身就高于个人消费者。

我国工业级市场行业壁垒分析情况

| 壁垒 |

简介 |

| 技术壁垒 |

应用工具,工业级无人机的技术是要求高于消费级产品 |

| 配套服务壁垒 |

产品是满足客户特定需求的一个环节,相配套的培训、维保及金融服务同样重要 |

| 客户粘性 |

工业级试产广东顾客以企业和政府部门为主,粘性本身高于个人消费者 |

| 先发优势 |

先行进人的企业拥有相对丰富的行业应用经验,产品能更加贴合客户需求,宁外,规模效应也是后人者进人行业的壁垒之一 |

信息来源:观研天下整理

资料来源:无人机产业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。