自70年代末开始,随着世界经济高速发展,汽车逐渐普及及其保有量的不断增加,使得机械式停车技术的研究开发和制造应用,目前,世界上应用机械停车设施的国家主要集中在人口密度较大的亚洲国家。

参考观研天下发布《2019年中国机械停车设备行业分析报告-市场运营态势与发展潜力评估》

我国机械式机械车库自20 世纪 80 年代开始得到发展,90 年代开始引进和生产停车设备。经过多年的发展,目前我国机械车库市场已初具规模,机械停车泊位超过576万个。

传统平面停车位占地面积大,征地范围广,同时还涉及主体及土建工程,造价很高。而城市土地资源的日益紧缺形势对集约化利用土地资源提出了更高要求,传统平面停车位并不能很好地满足需要。

而机械式停车设备相对于传统停车位而言具有占地面积小、土地利用率高、造价较低、自动化泊车与取车更为便捷等优点,成为解决城市停车难问题的有效途径,未来拥有足够的市场空间。

根据国家质量监督检验检疫总局颁布的《特种设备目录》显示,机械车库分为了九大类,具体是: 升降横移类(PSH)、垂直升降类(PCX)、简易升降类(PJS)、平面移动类(PPY)、巷道堆垛类(PXD)、垂直循环类(PCX)、水平循环类(PSX)、多层循环类(PDX)和汽车专用升降机(PQS)。其中升降横移类占据主要市场,其占比达到了86.29%;其次是平面移动类、简易升降类,其占比分别达到了5.28%、4.29%。

我国机械式停车设备行业起步于上世纪 80 年代,经过 90 年代引进国外技术和 2003 年以来的自主研发阶段,近年来随着汽车产业的快速发展,机械式停车设备行业进入快速发展阶段。

从地区分布来看,我国机械式停车配件制造企业主要集中在华东的江苏、上海、浙江地区,并占据全国80%的市场份额。根据数据显示,浙江有11家企业、江苏有9家企业、上海有8家。

根据数据显示,2017 年我国机械停车设备实现销售总额 155.29 亿元,其中国内销售总额为 147.88 亿元,国外销售额为 7.41 亿元。初步测算 2018 年中国机械停车设备销售总额将超 150 亿元,达到156 亿元。单月收入来看,截止到2019 年6月,我国机械式停车设备制造单月收入5.51 亿元,同比累计增长 24.58%。

2018 年度我国30个省、市、自治区共 262 个城市新建车库,新建车库项目 2603 个,同比增长 3.45%;新增机械式停车设备泊位数 86.55 万个,同比增长 6.6%。

招标方面,2018 年中国停车位发布机械式停车库公开招标项目 1610 条,覆盖 31 个省份,其中江苏、广东是招标最多的省份,其次是浙江。从大区来看,华南地区招标最多的是广东,华北的是北京,华东是江苏,华中是湖北,西南是重庆。从城市分布来看,招标项目共覆盖 252 个城市,直辖市/地级市占比 71.4%,县级市/县占比 28.6%,其中深圳招标数量最多。

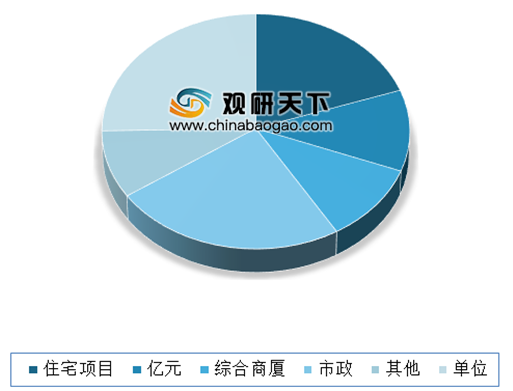

2018 年中国停车网发布了1238条机械式停车库中标项目,其中明确有中标金额的 697 条,从中标金额分布区间来看,400 万元以下占 55.6%,400-1000 万元占 23.9%,1000 万元以上占 22.5%。从项目中标金额来看,中标金额前十位的项目中,市政公共项目 4 个、医院项目 3 个、场馆景点、综合商厦、住宅项目各 1 个。

从招标项目细分来看,2018 年的机械式停车库招标项目中,单位自用、市政公用和住宅是招标最多的三个细分市场,招标项目分别 408 条、386 条和 317 条,其次是医院和商业综合体。五个细分市场合计占机械停车库招标总量的 89.8%。

从2018 年机械停车设备招标项目的车库类型来看,升降横移仍是最大部分。根据城市停车的统计,机械式停车库项目包括机械式停车设备整机采购、机械式停车库 EPC 总承包、机械式停车库投资运营三类。其中,机械式停车设备整机采购招标数量最多,占 90.2%。而这 1610 条机械式停车库招标项目中,标明车库类型 1102 条,其中升降横移类 63.5%, 垂直升降类和平面移动类占 13.4%和 11.3%。

市场格局方面,自 2010 年后,行业进入快速增长期,特别是 2015年国家七部委出台停车产业化政策后,吸引了一大批机械制造加工企业加入到这个行业, 增长幅度较大。到 2018 年,已有 600 多家同比增长 10.7%。截至 2019 年 2 月取得机械式停车设备制造许可资质的企业已达 636 家。

从企业数量看,江苏位居第一,拥有 81 家企业;其次为山东拥有 67 家企业;广东位居第三,拥有 54 家企业;浙江、河南位居四五。分别拥有 43、40 家企业。机械式停车整机制造企业主要集中在华东地区。市场集中度较低,以中小型企业为主,行业龙头企业尚不构成垄断优势。

而在636 家机械式停车设备制造企业中,取得升降横移类资质的企业最多,共 548 家,占比 86.2%,其次是简易升降类资质,363 家企业取得,占比 57.1%。此外,与去年相比, 垂直循环类企业超过垂直升降类资质企业,位居第三。

总体而言,机械式停车设备制造业在国内尚处于发展阶段,参与竞争的厂商实力参差不齐, 企业大多集中在华东、中南地区,行业格局呈现多而散的特点。

参考观研天下发布《2019年中国机械停车设备行业分析报告-市场运营态势与发展潜力评估》

我国机械式机械车库自20 世纪 80 年代开始得到发展,90 年代开始引进和生产停车设备。经过多年的发展,目前我国机械车库市场已初具规模,机械停车泊位超过576万个。

传统平面停车位占地面积大,征地范围广,同时还涉及主体及土建工程,造价很高。而城市土地资源的日益紧缺形势对集约化利用土地资源提出了更高要求,传统平面停车位并不能很好地满足需要。

而机械式停车设备相对于传统停车位而言具有占地面积小、土地利用率高、造价较低、自动化泊车与取车更为便捷等优点,成为解决城市停车难问题的有效途径,未来拥有足够的市场空间。

传统平面停车和机械停车设备优缺点对比

|

|

优点 |

缺点 |

图例 |

| 传统平面停车 |

产业成熟 大众接受度高易于操作 |

占地面积大、征地范围广涉及主体及土建工程造价高主要人工操作 |

|

| 机械停车设备 |

占地面积少,空间利用率高造价便宜自动化取泊车 |

新兴事物,大众接受度较低宣传仍需跟进 政策尚待完善 |

|

资料来源:公开资料整理

根据国家质量监督检验检疫总局颁布的《特种设备目录》显示,机械车库分为了九大类,具体是: 升降横移类(PSH)、垂直升降类(PCX)、简易升降类(PJS)、平面移动类(PPY)、巷道堆垛类(PXD)、垂直循环类(PCX)、水平循环类(PSX)、多层循环类(PDX)和汽车专用升降机(PQS)。其中升降横移类占据主要市场,其占比达到了86.29%;其次是平面移动类、简易升降类,其占比分别达到了5.28%、4.29%。

机械式停车设备构成类别

数据来源:西子停车

我国机械式停车设备行业起步于上世纪 80 年代,经过 90 年代引进国外技术和 2003 年以来的自主研发阶段,近年来随着汽车产业的快速发展,机械式停车设备行业进入快速发展阶段。

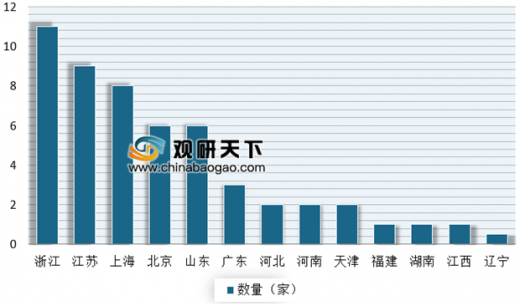

从地区分布来看,我国机械式停车配件制造企业主要集中在华东的江苏、上海、浙江地区,并占据全国80%的市场份额。根据数据显示,浙江有11家企业、江苏有9家企业、上海有8家。

中国重机协会机械停车配件制造会员企业分布

数据来源:中国停车网

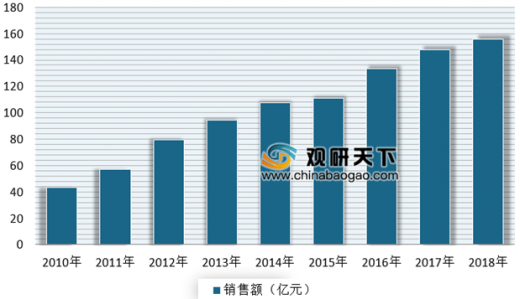

根据数据显示,2017 年我国机械停车设备实现销售总额 155.29 亿元,其中国内销售总额为 147.88 亿元,国外销售额为 7.41 亿元。初步测算 2018 年中国机械停车设备销售总额将超 150 亿元,达到156 亿元。单月收入来看,截止到2019 年6月,我国机械式停车设备制造单月收入5.51 亿元,同比累计增长 24.58%。

2009-2018 中国机械停车设备销售额情况

数据来源:中国停车网

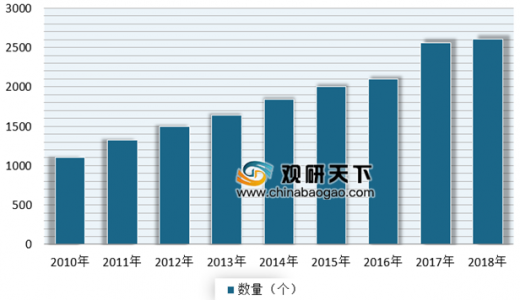

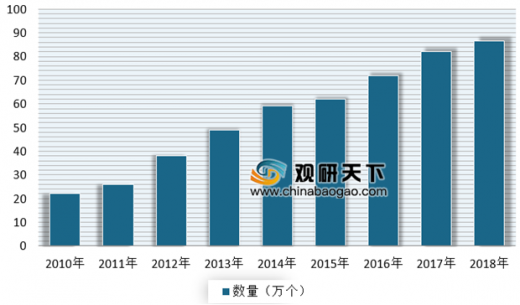

2018 年度我国30个省、市、自治区共 262 个城市新建车库,新建车库项目 2603 个,同比增长 3.45%;新增机械式停车设备泊位数 86.55 万个,同比增长 6.6%。

2007-2018 中国新增车库数量情况

数据来源:中国停车网

2007-2018 中国新增泊车位数量情况

数据来源:中国停车网

招标方面,2018 年中国停车位发布机械式停车库公开招标项目 1610 条,覆盖 31 个省份,其中江苏、广东是招标最多的省份,其次是浙江。从大区来看,华南地区招标最多的是广东,华北的是北京,华东是江苏,华中是湖北,西南是重庆。从城市分布来看,招标项目共覆盖 252 个城市,直辖市/地级市占比 71.4%,县级市/县占比 28.6%,其中深圳招标数量最多。

2018 年中国停车网发布了1238条机械式停车库中标项目,其中明确有中标金额的 697 条,从中标金额分布区间来看,400 万元以下占 55.6%,400-1000 万元占 23.9%,1000 万元以上占 22.5%。从项目中标金额来看,中标金额前十位的项目中,市政公共项目 4 个、医院项目 3 个、场馆景点、综合商厦、住宅项目各 1 个。

2018 年机械停车招标金额分类

数据来源:城市停车

2018 年前十大项目类型

数据来源:城市停车

从招标项目细分来看,2018 年的机械式停车库招标项目中,单位自用、市政公用和住宅是招标最多的三个细分市场,招标项目分别 408 条、386 条和 317 条,其次是医院和商业综合体。五个细分市场合计占机械停车库招标总量的 89.8%。

2018 年机械停车设备招标项目细分

数据来源:城市停车

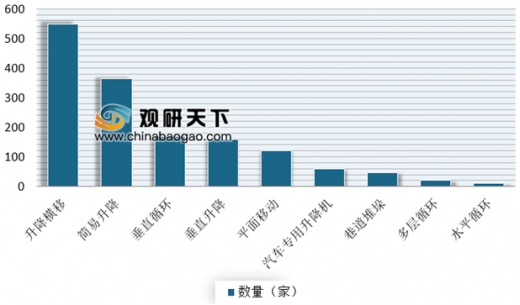

从2018 年机械停车设备招标项目的车库类型来看,升降横移仍是最大部分。根据城市停车的统计,机械式停车库项目包括机械式停车设备整机采购、机械式停车库 EPC 总承包、机械式停车库投资运营三类。其中,机械式停车设备整机采购招标数量最多,占 90.2%。而这 1610 条机械式停车库招标项目中,标明车库类型 1102 条,其中升降横移类 63.5%, 垂直升降类和平面移动类占 13.4%和 11.3%。

2018 年机械停车设备招标项目车库类型分布

数据来源:城市停车

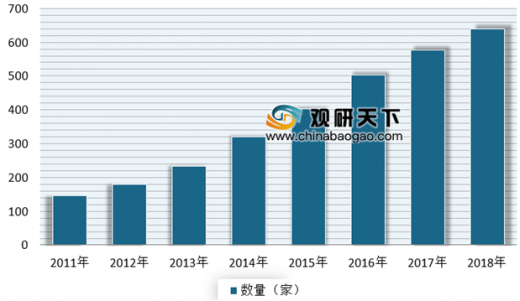

市场格局方面,自 2010 年后,行业进入快速增长期,特别是 2015年国家七部委出台停车产业化政策后,吸引了一大批机械制造加工企业加入到这个行业, 增长幅度较大。到 2018 年,已有 600 多家同比增长 10.7%。截至 2019 年 2 月取得机械式停车设备制造许可资质的企业已达 636 家。

从企业数量看,江苏位居第一,拥有 81 家企业;其次为山东拥有 67 家企业;广东位居第三,拥有 54 家企业;浙江、河南位居四五。分别拥有 43、40 家企业。机械式停车整机制造企业主要集中在华东地区。市场集中度较低,以中小型企业为主,行业龙头企业尚不构成垄断优势。

2011-2018 中国机械式停车设备企业家数

数据来源:城市停车

而在636 家机械式停车设备制造企业中,取得升降横移类资质的企业最多,共 548 家,占比 86.2%,其次是简易升降类资质,363 家企业取得,占比 57.1%。此外,与去年相比, 垂直循环类企业超过垂直升降类资质企业,位居第三。

2018 年机械式停车设备企业资质类型分布

数据来源:城市停车

总体而言,机械式停车设备制造业在国内尚处于发展阶段,参与竞争的厂商实力参差不齐, 企业大多集中在华东、中南地区,行业格局呈现多而散的特点。

资料来源:西子停车,城市停车,中国停车网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。