参考观研天下发布《2019年中国无人机行业分析报告-产业竞争现状与发展战略评估》

| 无人机分类 |

搭载设备 |

客户群体 |

用途 |

| 军用无人机 |

根据不同的用途搭载各种专业的军事设备,如光电、雷达等传感器,导弹、物资等 |

面向军队、武警及公安 |

侦查、攻击、通信中继、靶机等 |

| 民用无人机(工业级) |

根据行业需求不同搭载各种专业探测设备,如热红外相机、高光谱相机、激光雷达、大气探测器等 |

面向行业用户优化定制生产,强调解决方案的整体性。由于多为定制生产,所以产量一般不大,售价普遍较高 |

测绘、电力巡线、环保、农情监测、农业植保等 |

| 民用无人机(消费级) |

搭载相机、摄像头等拍摄设备,根据需要会配有云台和图传电台 |

面向普通消费者或 航拍爱好者。强调飞机的便携性和易操作性。用户通常对价格敏感 |

满足消费者的娱乐需求 |

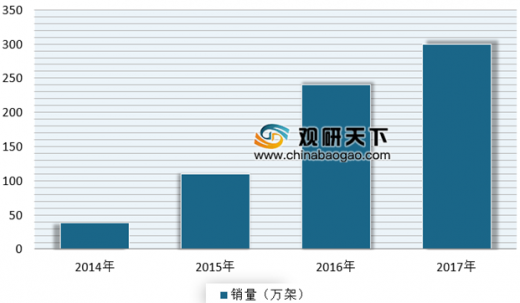

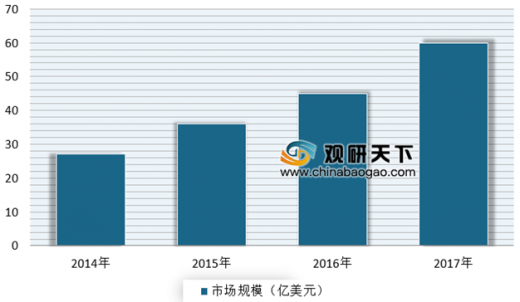

1、全球无人机行业的市场需求

近年来,无人机整体市场发展迅速。数据显示,截止到2017 年,全球无人机销量约为 300 万架,比上年增长25%;市场规模约为 60 亿美元,比上年增长 33.33%。

2、我国无人机行业的市场需求

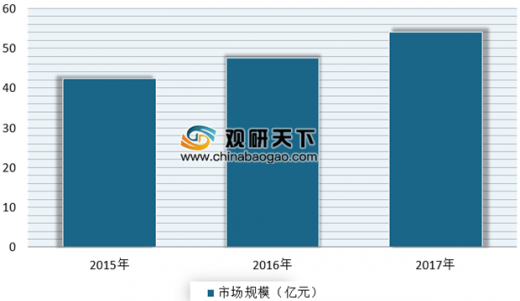

军用无人机领域

进入 21 世纪后,我国军用无人机开始爆发式发展,尤其是彩虹系列、翼龙系列的研制成功,标志着我国军用无人机部分产品已经达到同类无人机的国际先进水平。数据显示,到2017年我国军用无人机市场规模增长到 54.0 亿元,2015-2017 年年均复合增长率达到 12.85%。

但总体而言,我国军用无人机的技术水平仍与美国、以色列等国存在一定差距。根据数据显示,2008-2017年,美国共出口无人机 351 架、以色列出口无人机 186 架,我国则出口 88 架,我国的市场份额达到 10%。

| 目前促进我国军用无人机行业发展的驱动因素分析 |

| 1、军队无人机列装拉动内需,政策为产业化护航。随着军队信息化建设的加强、海空军编队力量补短板,无人机在通信侦察、电子对抗、空中打击等领域的应用渗透率将进一步提升。在政策方面,我国对国防建设高度重视,十九大明确提出建设世界一流军队的目标。此外,《中国制造 2025》和《“十三五”规划纲要》均提出了要推进无人机的产业化,因此,无人机将成为未来装备体系的重要力量和关键装备。 |

| 2、地区冲突促进出口,高性价比备受青睐。随着无人机在中东战场上大放异彩,无人机成为世界各国重点关注的对象。对于地处局势动荡、战争频发的地区的国家,无人机更是亟需装备,这在一定程度上会促进我国军用无人机的出口。从性能来看,中国无人机与美国无人机差距不大,在续航等方面甚至超过了同级别的美国无人机,但价格却远低于美国无人机。 |

| 3、拥有专业人才、技术实力雄厚。经过多年发展,中国军用无人机研发体系日趋成熟,建立起了产学研有机结合的研发模式。中国已初步形成以军工企业、科研院所为骨干,高等院校、民营企业等力量积极参与的无人机研发体系格局,为我国军用无人机的发展奠定了坚实的科研基础。 |

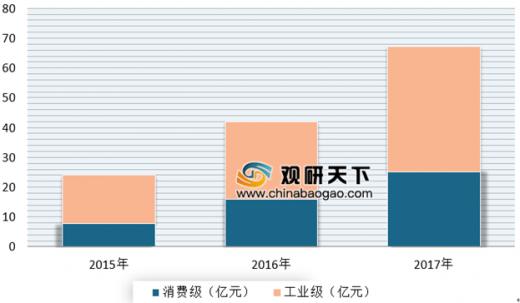

民用无人机领域

近年来我国民用无人机市场整体规模不断增长。数据显示,到2017年,我国民用无人机市场整体规模达到了67.3 亿元,2015-2017年的年均复合增长率达到 67.46%。其中消费级无人机市场规模达到 25 亿元,较上年增长 57.23%,工业级无人机市场规模达到 42.3 亿元,较上年增长 62.07%。

| 目前促进我国民用无人机行业发展的驱动因素分析 |

|

| 第一,产业链完整,成本优势大。 |

我国拥有完整的电子产业链,无人机企业能够以较低的价格采购到性能优异的电子元器件。此外,目前消费级无人机基本全部装配锂电池,中国的锂电池在性能和价格方面均走在国际前列,这也是消费级无人机蓬勃发展的原因之一。 |

| 第二,技术红利的不断释放。 |

近几年国内无人机相关专利申请不断增加,截至 2015 年,我国无人机领域涉及的专利申请数量总计5,458 件,其中,2010-2014 年的申请量年增长率均为 30%以上。根据 2017 年美国 Harrity&Harrity 知识产权代理公司发布的报告,2011 年,中国超越美国成为无人机技术最大的专利申请国。 |

| 第三,人口老龄化背景下,工业级市场需求释放。 |

随着人口老龄化加速,我国适龄劳动人口占比逐年下降,同时人力成本居高不下,招工难、用工难的问题尤为明显。同时,现代人对劳动保护的意识也逐步提高,不愿从事枯燥、高危险和较为辛苦的工作。在商业航拍、测绘、电力巡线、环保、农情监测、农业植保等领域,工业级无人机都可以很大程度上代替人类。 过去几年,随着消费级无人机市场的爆发式增长, 无人机的影响力不断提升,一些企业以及政府部门相继关注到无人机,并积极研究无人机在各自行业应用的可能性,无人机的市场需求将得到逐步释放。 |

3、市场竞争格局

军用无人机市场:经过多年发展,中国军用无人机研发体系日趋成熟。目前我国已初步形成以军工企业、科研院所为骨干,高等院校、民营企业等力量积极参与的无人机研发体系格局。

从事军用无人机研制的军工企业及研究所包括中航工业集团、航天科工集团、航天科技集团以及中国电科集团下属科研院所等;高校包括北京航天航空大学、南京航天航空大学、西北工业大学等。

| 企业/高校 |

典型产品 |

| 中国航空工业集团 |

翼龙系列无人机、利剑系列无人机、翔龙无人机等 |

| 中国航天科工集团 |

刀锋无人机 |

| 中国航天科技集团 |

彩虹系列无人机 |

| 西北工业大学 |

ASN 系列无人机 |

| 北京航天航空大学 |

BZK-005 远程无人侦察机 |

| 南京航天航空大学 |

HY-A 系列无人机 |

消费级无人机市场:现阶段我国消费级无人机市场呈现大疆“一家独大”的局面。根据数据显示,2017 年大疆无人机在国外的市场份额在 65%以上,而在国内的市场份额高达85%以上。除大疆外,消费级无人机行业的主要企业还包括法国 Parrort、美国3DRobotics,以及国内的零度智控、亿航和小米等。

4、发展趋势分析

| 军用无人机的发展趋势 |

|

| 1)智能化 |

未来战场瞬息万变,战机往往稍纵即逝,因此,一架具有主动判断能力和战场感知能力的智能化无人机就能在战场上迅速取得先机。 |

| 2)隐身化 |

现代防空武器的迅速发展,对无人机的隐身性能及机动性能提出了更高的要求。为提高无人机的机动性能和战场生存能力,未来无人机需要朝着隐身化、微型化方向发展。 |

| 3)集成化 |

未来无人机正朝着系统集成、综合传感方向发展,增强无人机的通用性。未来无人机将不再有明显的分类,一架无人机就能完成侦察、探测、打击、评估等一体化任务。同时,针对未来一体化战争趋势,无人机数据链可以与有人战斗机迅速分享,各自分工,应对不同任务的需要。未来的无人机系统更强调高度集成化,以满足灵活多变的作战任务需求。 |

| 4)高空长航时化 |

为了达到侦察监视面积更广阔的地域并获得尽可能完整、无盲区的情报信息,就必须进一步提升飞行高度、延长续航时间。新型高空长航时大型无人机的飞行高度将逐步接近临近空间,并可在空中停留数天、数周甚至数月时间,非常适于执行持久的情报收集和战场监视任务,更适应未来战争需要。 |

| 民用无人机的发展趋势 |

|

| 技术性能将进一步完善 |

自动避障、室内视觉定位、GPS 跟随、虚拟现实是未来民用无人机发展的重要技术。民用无人机产品将向小型化、智能化、任务载荷多样化发展,续航时间将得到大幅提升;飞行半径、高度不断扩展;民用无人机处理器技术逐渐成熟,

使民用无人机智能化水平提升。 |

| 工业级无人机市场前景广阔 |

当前无人机在工业应用领域依旧是处于不断探索的阶段,还没有形成规模化市场,整体处于爆发前的积累阶段。随着无人机技术的不断发展、商业应用的不断成熟、工业级无人机应用领域的拓展和深入,部分工业级无人机已进入民用市场。未来无人机作为信息系统的重要节点,将加快形成创新应用体系,带动产业应用发展。随着无人机作业概念逐渐被认识和接受,常规应用将趋向于多功能综合集成一体化的方向发展,未来高端无人机还将促进网络信息化等新型应用体系的发展,不断催生新型产品和技术,并将进一步广泛应用于军事和民用多个领域,

市场前景非常广阔。 |

| 产业体系将进一步趋向协同 |

随着民用无人机应用的不断深入和无人机市场的不断增长,无人机产业将从设计、研发、制造等技术领域延伸到无人机租赁和操作员培训等管理、服务、保障领域,进而触及社会生产、生活更广更深的层面,逐步形成一条新的产业链条。通过无人机产业链上下游企业共同协作创新,跨界融合发展,创新商业模式,从而形成跨产业、跨领域的产业形态,构建制造业与服务业一体化的新型产业体系。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。