增材制造又称“3D 打印”,是基于三维模型数据,采用与传统减材制造技术(对原材料去除、切削、组装的加工模式)完全相反的逐层叠加材料的方式,直接制造与相应数字模型完全一致的三维物理实体模型的制造方法。该技术将对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,是制造业有代表性的颠覆性技术。3D 打印技术集合了信息网络技术、先进材料技术与数字制造技术,是先进制造业的重要组成部分。

3D打印经过 30 余年的发展,目前已经形成了完整的产业链。上游为三维扫描设备、三维软件、增材制造原材料以及 3D 打印设备零部件制造企业。中游以 3D 打印设备生产厂商为主,它们大多也提供打印服务以及原材料的供应,在整个产业链中占主导地位。下游应用领域涵盖航天航空、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具建设、医疗健康等多个方面。

上游:新型材料不断涌现

目前,全球增材制造专用材料已达几百种,Stratasys、3D Systems、EOS、惠普等行业领军企业以及巴斯夫、杜邦等材料企业纷纷布局专用材料领域,研发生产出新型高分子复合材料、高性能合金材料、生物活性材料、陶瓷材料等专用材料。相关企业将纳米材料、碳纤维材料等与现有材料体系复合,开发多功能纳米复合材料、纤维增强复合材料等复合材料,不仅赋予材料多功能性特点,而且拓宽了增材制造技术应用领域,使复合材料的使用成为专用材料发展的趋势之一。

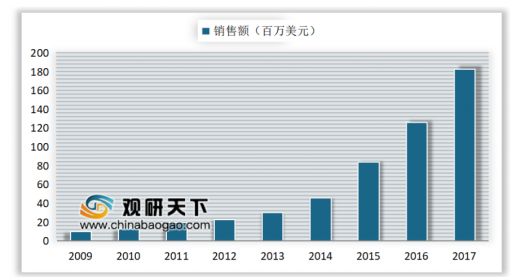

同时,随着金属 3D 打印零件生产量的增加,市场上金属粉末材料种类偏少、专用化程度不够、供给不足的弊端也日益显现,缺乏高品质、无缺陷的金属粉末问题也更加突出。2017 年度,金属增材制造原材料销售金额达到 1.83 亿美元,较 2016 年增长 44.6%,金属增材制造专用材料的研发日趋活跃。

参考观研天下分布《2019年中国3D打印市场分析报告-行业供需现状与发展商机研究》

3D打印经过 30 余年的发展,目前已经形成了完整的产业链。上游为三维扫描设备、三维软件、增材制造原材料以及 3D 打印设备零部件制造企业。中游以 3D 打印设备生产厂商为主,它们大多也提供打印服务以及原材料的供应,在整个产业链中占主导地位。下游应用领域涵盖航天航空、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具建设、医疗健康等多个方面。

上游:新型材料不断涌现

目前,全球增材制造专用材料已达几百种,Stratasys、3D Systems、EOS、惠普等行业领军企业以及巴斯夫、杜邦等材料企业纷纷布局专用材料领域,研发生产出新型高分子复合材料、高性能合金材料、生物活性材料、陶瓷材料等专用材料。相关企业将纳米材料、碳纤维材料等与现有材料体系复合,开发多功能纳米复合材料、纤维增强复合材料等复合材料,不仅赋予材料多功能性特点,而且拓宽了增材制造技术应用领域,使复合材料的使用成为专用材料发展的趋势之一。

同时,随着金属 3D 打印零件生产量的增加,市场上金属粉末材料种类偏少、专用化程度不够、供给不足的弊端也日益显现,缺乏高品质、无缺陷的金属粉末问题也更加突出。2017 年度,金属增材制造原材料销售金额达到 1.83 亿美元,较 2016 年增长 44.6%,金属增材制造专用材料的研发日趋活跃。

参考观研天下分布《2019年中国3D打印市场分析报告-行业供需现状与发展商机研究》

2009-2017年全球金属增材制造原材料销售额

数据来源:Wohlers

中游:金属 3D 打印装备需求激增

全球工业级增材制造装备销量稳步增长,近 5 年复合增长率达到 13.60%。尤其是得益于金属增材制造技术的成熟带来低价格金属增材制造装备的普及,金属增材制造装备销量大幅度提升。根据 Wohlers Associates,Inc.统计,2017 年度全球金属增材制造装备的销售量约为 1768 台,比 2016 年度增长近 80%,增速较 2016 年提高了 57.9 个百分点,销售额达 7.21 亿美元,均价 40.79 万美元,同比下降 25.8%,平均价格的降低主要是由于低成本金属原材料打印机的普及。此外,全球有 135 家公司在 2017 年生产和销售工业增材制造装备(售价为 5,000 美元或更高的机器),高于 2016 年的 97 家公司。新的增材制造装备制造商正进入增材制造市场,并带来如开放材料系统等先进的技术设备,以更快的打印速度和更低的价格,使金属增材制造变得越来越易于被市场接受。

2000-2017年全球金属增材制造装备销售量

数据来源:Wohlers

随着我国增材制造创新体系的逐步完善和自主研发能力的提升,增材制造创新成果不断出现。一批专用材料、工艺装备关键零部件、软件系统等新产品实现量产。供给能力不断增强。目前,我国的熔融沉积成形,光固化成形、激光选区烧结/融化等一大批工艺装备实现产业化,部分增材制造工艺装备以及达到国际先进水平。铂力特公司研发的激光选区熔化装备,在铺粉效率、定位精度等关键技术指标已达到国际先进水平。

下游:应用水平持续提升

随着 3D 打印技术的发展,其应用的领域也在不断拓宽,越来越多的企业将其作为技术转型方向,用于突破研发瓶颈或解决设计难题,助力智能制造、绿色制造等新型制造模式。从横向看,增材制造以及被广泛的应用于医疗、航天航空、消费电子产品、教育等领域,并逐渐被尝试应用于更多的领域中。从纵向看,增材制造在各自领域中应用的深度也在不断被拓展。尤其是在航空航天、汽车、航海、核工业以及医疗器械等领域对金属增材制造的需求持续保持旺盛增长的趋势。

3D打印下游应用场景

应用领域 |

具体应用场景 |

|

工业设计 |

航空航天 |

航空航天精密仪器直接成形 |

家用电器 |

DVD 前面板 |

|

汽车制造 |

3D 打印汽车 |

|

其它 |

建筑设计 |

西安大雁塔增材制造缩放事务模型 |

生物医疗 |

基于增材制造的生物活性骨 |

|

文化产业 |

3D 打印制造的钢琴 |

|

资料来源:互联网

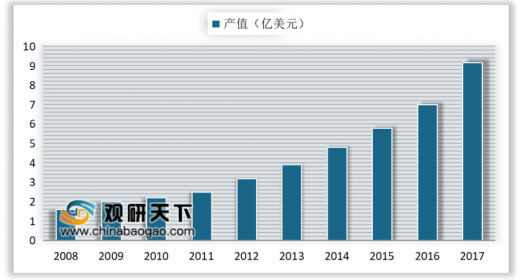

另外,增材制造应用方式正逐步从原型设计走向直接制造。据 Wohlers 对全球 82 家服务提供商和 28 家系统制造商统计数据显示,零部件直接制造占其营业收入的比例逐年提升,近五年复合增长率为 23.5%。2017 年,零部件直接制造的产值为 9.18 亿美元,同比增长 32.4%。

2008-2017年全球零部件直接制造产值

数据来源:Wohlers

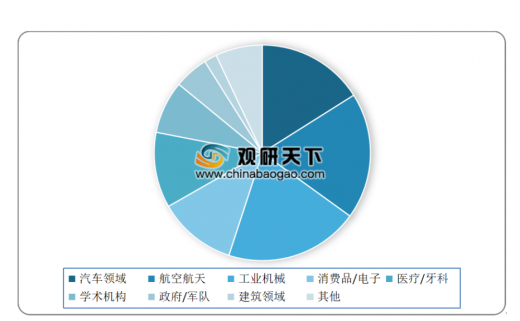

2017年全球增材制造应用领域分布

数据来源:Wohlers

行业竞争格局

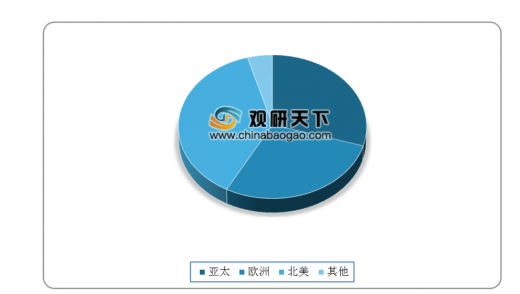

从国家层面来看,当前,全球 3D 打印市场主要集中在北美、欧洲和亚太三个地区。这三个地区的 3D 设备累计装机量占到了全球的 95%,其中四成在北美(美国为主),欧洲和亚太地区各占近三成。从国家来看,美国、中国、日本和德国四个国家累计装机量排名前列。

从上图也可以看出,在增材制造领域与铂力特进行竞争的企业主要有德国 EOS,德国 SLM Solutions,美国 GE 增材、美国 3D Systems 以及杭州先临三维。

德国 EOS 成立于 1989 年,是金属和高分子材料工业 3D 打印的领导者。EOS 公司现在已经成为全球最大的金属增材制造设备提供商,覆盖产品开发、材料、设备、工艺和咨询服务等一整套体系。

全球增材制造设备装机量分布格局

数据来源:Wohlers

2017年度全球主要增材制造企业市场份额

数据来源:Wohlers

德国 SLM Solutions 集团是世界领先的金属激光增材制造设备生产商及服务提供商,法兰克福上市公司。一直以来 SLM 专注于选择性激光熔化(SLM)相关的高新技术研发及产业化。公司同时也是该技术领域的先驱之一,为客户提供具有高自由度形态部件的设计和制造方法,适用于个性化定制及批量的部件生产。

美国 GE 增材。GE 通过全球并购实现从增材制造应用向增材制造装备及服务供应商转变。GE 公司 2010 年开始布局增材制造技术,通过不断并购实现从增材制造用户方到服务提供方的转变。2016 年,GE 公司成功收购瑞典 Arcam 公司和德国 Concept Laser 公司,成为金属增材制造领域的佼佼者,并在航空发动机领域实现了增材制造零部件的规模化应用。

杭州先临三维成立于 2004 年,专注 3D 数字化与 3D 打印技术研发,从 3D 扫描设计技术、 3D 打印制造技术到 3D 视觉检测技术,覆盖设计-制造-检测的数字化制造全流程。旗下易加三维专注金属 3D 打印等直接制造 3D 打印技术的研发。

资料来源:Wohlers,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。