一、输配电设备概述

输配电的概念包括三个方面,即输电、变电、配电。其中输电是指电能的传输,通过输电,把相距甚远的(可达数千公里)发电厂和负荷中心联系起来,使电能的开发和利用超越地域的限制;变电是指利用一定的设备将电压由低等级转变为高等级(升压)或由高等级转变为低能级的过程配电则是消费电能地区内将电力分配至用户的分配手段,直接为用户服务。

参考观研天下发布《2019年中国输配电设备行业分析报告-行业深度调研与未来商机分析》

二、发展现状

电力系统中各种电压的变电所及输配电线路组成的整体,称为电力网;电源是将其它形式的能转换成电能的装置。目前我国正处在电力投资结构性调整阶段,对输电建设、配网建设的技术发展及优化表现的更为迫切。

从近六年(2013-2018)的电源、电网的投资情况来看,电网投资比重逐年上升,相应的电源投资比重逐年下滑。电网投资占比由2013年的49.9%上升至66.38%;2018年,我国电网投资比重达66.38%,约为电源投资比重的两倍,电源投资占比为33.62%。电网投资的增加带动了输电配设备的需求。

从电网投资建设的具体情况来看,2017年,我国电网投资建设完成额为5315亿元,较2016年出现略微下降,下降2.2%,主要是受国家配电网以及农村电网建设改造升级等政策的影响。2018年,我国电网投资建设完成额为5373亿元。预计2019-2020年我国电网投资建设完成额年均复合增率将高达30%的,年均投资将达7000-8000亿元。

中国电网企业主要是:国家电网和南方电网两家大公司。从这两家公司对农村电网改造升级投资规模来看,“十三五”期间国家电网、南方电网分别计划投资5222亿元、1300亿元,到2020年实现公司经营区内农村地区稳定可靠的供电服务全覆盖。

在政策利好以及电网投资迎来拐点的趋势下,促进了我国输电配设备的市场规模不断扩大。2017年,我国输配电设备销售收入为35809.68亿元,同比下降0.18%。通过估算,2018年销售收入将达40880亿元。

投资建议:

1、特高压

特高压能大大提升我国电网的输送能力。据国家电网公司提供的数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,因此效率大大提高。此外,据国家电网公司测算,输送同样功率的电量,如果采用特高压线路输电可以比采用500千伏高压线路节省60%的土地资源。

目前,我国特高压核心产品集中度较高,龙头企业主要有国电南瑞、许继电气及平高电器等。预计未来几年我国特高压产业经济效益有望持续释放。

特高压交流项目资金由线路建设、变电站建设两大类构成,占比分别为30%、70%。其中变电站建设中组合电器开关GIS占比为24%,居首位,其次分别是变压器、电抗器,占比分别为18%、16%。

特高压直流项目资金由线路建设、换流站建设两大类构成,占比分别为45%、55%。其中换流站建设中换流变压器占比为22%,居首位,其次分别是换流阀、直流控制保护设备,占比分别为11%、3.3%。

2、配网

国家能源局2015年8月发布《配电网建设改造行动计划(2015—2020)》,计划指出,2015-2020年,配电网建设改造投资不低于2万亿元,“十三五”期间累计投资不低于1.7万亿元。

我国配电自动化水平较与发达国家相比还是存在一定差距,目前我国配网自动化覆盖率仅为8.9%,而日本、德国及韩国配网自动化覆盖率分别达58%、56%、48%。

2016-2017年中国国网配网设备投资合计约6500亿元,但是配网进度略低于预期目标。2018年国网配网设备招标次数频率加快,其中招标批次达四次的省市有:甘肃、江苏、江西、浙江、河南,其余的省市招标批次均在3次。2019-2020年,预计我国配网投资将达7000亿元以上。

3、智能电网

目前,我国智能电网需求市场主要集中于国家电网和南方电网这类的大型企业,但是市场上能够提供全方位的智能电网处理方案的供应商较少。2013-2017年我国智能电网市场规模波动增长,其中2017年我国智能电网市场规模达663.6亿元。

“十三五”与“十二五”期间我国智能化投资额基本持平,达1750亿元,在电网投资比例中增加至12.5%。在中电联获悉,2020年中国将建成以华北、华东、华中特高压同步电网为中心,东北特高压电网、西北750千伏电网为送端,联结各大煤电基地、大水电基地、大核电基地、大可再生能源基地,各级电网协调发展的坚强智能电网。智能电网建设优化也将扩大输配电行业的市场空间,同时也会推动产业的发展。

输配电的概念包括三个方面,即输电、变电、配电。其中输电是指电能的传输,通过输电,把相距甚远的(可达数千公里)发电厂和负荷中心联系起来,使电能的开发和利用超越地域的限制;变电是指利用一定的设备将电压由低等级转变为高等级(升压)或由高等级转变为低能级的过程配电则是消费电能地区内将电力分配至用户的分配手段,直接为用户服务。

参考观研天下发布《2019年中国输配电设备行业分析报告-行业深度调研与未来商机分析》

输配电设备行业产业链

资料来源:观研天下整理

输配电设备分类

资料来源:观研天下整理

二、发展现状

电力系统中各种电压的变电所及输配电线路组成的整体,称为电力网;电源是将其它形式的能转换成电能的装置。目前我国正处在电力投资结构性调整阶段,对输电建设、配网建设的技术发展及优化表现的更为迫切。

从近六年(2013-2018)的电源、电网的投资情况来看,电网投资比重逐年上升,相应的电源投资比重逐年下滑。电网投资占比由2013年的49.9%上升至66.38%;2018年,我国电网投资比重达66.38%,约为电源投资比重的两倍,电源投资占比为33.62%。电网投资的增加带动了输电配设备的需求。

2013-2018年我国电网投资比重变化情况

数据来源:中电联

从电网投资建设的具体情况来看,2017年,我国电网投资建设完成额为5315亿元,较2016年出现略微下降,下降2.2%,主要是受国家配电网以及农村电网建设改造升级等政策的影响。2018年,我国电网投资建设完成额为5373亿元。预计2019-2020年我国电网投资建设完成额年均复合增率将高达30%的,年均投资将达7000-8000亿元。

2013-2018年中国电网投资建设完成额情况

数据来源:中电联

中国电网企业主要是:国家电网和南方电网两家大公司。从这两家公司对农村电网改造升级投资规模来看,“十三五”期间国家电网、南方电网分别计划投资5222亿元、1300亿元,到2020年实现公司经营区内农村地区稳定可靠的供电服务全覆盖。

国家电网与南方电网农村电网改造升级投资规模

数据来源:中电联

在政策利好以及电网投资迎来拐点的趋势下,促进了我国输电配设备的市场规模不断扩大。2017年,我国输配电设备销售收入为35809.68亿元,同比下降0.18%。通过估算,2018年销售收入将达40880亿元。

2013-2018E年中国输配电设备销售收入

数据来源:国家统计局

投资建议:

1、特高压

特高压能大大提升我国电网的输送能力。据国家电网公司提供的数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,因此效率大大提高。此外,据国家电网公司测算,输送同样功率的电量,如果采用特高压线路输电可以比采用500千伏高压线路节省60%的土地资源。

目前,我国特高压核心产品集中度较高,龙头企业主要有国电南瑞、许继电气及平高电器等。预计未来几年我国特高压产业经济效益有望持续释放。

特高压交流项目资金由线路建设、变电站建设两大类构成,占比分别为30%、70%。其中变电站建设中组合电器开关GIS占比为24%,居首位,其次分别是变压器、电抗器,占比分别为18%、16%。

特高压交流项目资金构成(单位:%)

数据来源:中电联

特高压直流项目资金由线路建设、换流站建设两大类构成,占比分别为45%、55%。其中换流站建设中换流变压器占比为22%,居首位,其次分别是换流阀、直流控制保护设备,占比分别为11%、3.3%。

特高压直流项目资金构成(单位:%)

数据来源:中电联

2、配网

国家能源局2015年8月发布《配电网建设改造行动计划(2015—2020)》,计划指出,2015-2020年,配电网建设改造投资不低于2万亿元,“十三五”期间累计投资不低于1.7万亿元。

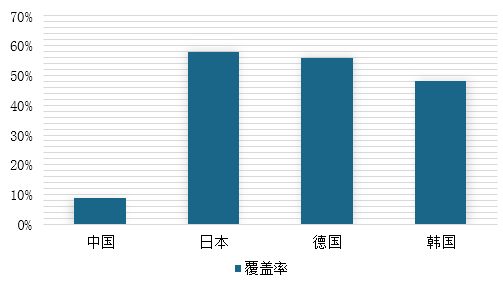

我国配电自动化水平较与发达国家相比还是存在一定差距,目前我国配网自动化覆盖率仅为8.9%,而日本、德国及韩国配网自动化覆盖率分别达58%、56%、48%。

中国与日韩德三国配网自动化覆盖率比较

数据来源:中电联

2016-2017年中国国网配网设备投资合计约6500亿元,但是配网进度略低于预期目标。2018年国网配网设备招标次数频率加快,其中招标批次达四次的省市有:甘肃、江苏、江西、浙江、河南,其余的省市招标批次均在3次。2019-2020年,预计我国配网投资将达7000亿元以上。

2017-2018中国国网配网设备投资招标情况

数据来源:国家电网、中金公司

3、智能电网

目前,我国智能电网需求市场主要集中于国家电网和南方电网这类的大型企业,但是市场上能够提供全方位的智能电网处理方案的供应商较少。2013-2017年我国智能电网市场规模波动增长,其中2017年我国智能电网市场规模达663.6亿元。

2013-2017年中国智能电网市场规模情况

数据来源:中电联

“十三五”与“十二五”期间我国智能化投资额基本持平,达1750亿元,在电网投资比例中增加至12.5%。在中电联获悉,2020年中国将建成以华北、华东、华中特高压同步电网为中心,东北特高压电网、西北750千伏电网为送端,联结各大煤电基地、大水电基地、大核电基地、大可再生能源基地,各级电网协调发展的坚强智能电网。智能电网建设优化也将扩大输配电行业的市场空间,同时也会推动产业的发展。

资料来源:中电联、国家电网、中金公司、国家统计局,观研天下YCTLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。