垂直升降电梯产品分类

| 分类方法 |

分类 |

| 按用途 |

乘客电梯、载货电梯、医用电梯、杂物电梯、观光电梯、消防电梯、汽车电梯、船舶电梯、建筑施工电梯和其他类型的特殊用途电梯等 |

| 按驱动方式 |

曳引驱动电梯、液压电梯、直线电机驱动电梯、齿轮齿条驱动电梯和螺杆式电梯等 |

| 按操纵控制方式 |

手柄开关操纵、按钮控制、信号控制、集选控制、并联控制和群控等 |

| 按机房位置 |

上机房、下机房、侧机房和无机房(曳引系统和控制柜置于井道中)等 |

| 按运行速度 |

低速电梯(1m/s以下)、中速电梯(1m/s~2.0m/s)、高速电梯(2m/s~3.0m/s)及超高速电梯(3m/s以上) |

自动扶梯产品分类

| 分类 |

种类 |

| 用途 |

公共交通型和普通型 |

| 提升高度 |

普通型扶梯(H≤6m),中等高度型扶梯(6m<H≤10m),大高度型扶梯(H>10m) |

| 驱动控制方式 |

单速型和变频调速型 |

| 驱动装置位置 |

端部驱动式(或称链条式)和中间驱动式(或称齿条式) |

我国电梯行业发展阶段

| 发展阶段 |

内容 |

| 行业起步阶段 |

1980年以前,我国电梯行业处于缓慢发展的阶段,全国电梯年均产量仅有数百台,1949年~1979年的30年间,我国大陆地区电梯安装总量仅约1万台。随着改革开放和大规模经济建设的开始,电梯行业也迎来了发展的机遇,实现了快速稳定的增长。 |

| 外资品牌垄断阶段 |

20世纪80年代起,自第一家瑞士电梯投资组建迅达电梯有限公司,外资品牌陆续通过独资或合资方式进入垄断国内整机市场,以抢占国内电梯市场份额。同时大量民营企业进入电梯制造工业,从为外资企业生产配套零部件开始,在生产过程中不断学习和消化技术,积累资本,改进经营管理水平,并逐步转型为整机制造企业。 |

| 民族品牌崛起阶段 |

中国建筑科学研究院在20世纪90年代率先开发了中高速交流客梯、变频调速无机房电梯、公交型自动扶梯等5种整机技术,并将技术提供给国内30余家生产企业,为民族电梯工业发展奠定了基础。 |

虽然我国电梯行业发展较晚,但政策法规仍在不断地改进、完善,相关的法律法规、标准、安全规范体系已基本建立,为行业发展奠定了基础。

我国电梯行业相关法治建设

| 时间 |

事件 |

内容 |

| 1979年1月 |

《中华人民共和国中外合资经营企业法》颁布 |

电梯行业成为该法颁布后所涉及的首个行业。 |

| 1980年7月 |

国内第一家中外合资的产品制造企业——中国迅达电梯有限公司成立 |

这标志我国电梯行业进入一个新的发展阶段。 |

| 1994年11月 |

家经贸委、建设部、国家技术监督局联合颁发了关于印发《关于加强电梯管理的暂行规定的通知》 |

为了切实加强电梯行业的管理,提高电梯的制造、安装、维修质量,确保电梯的安全正常运行,现制定了《暂行规定》 |

| 1995年3月 |

建设部颁发《关于加强电梯管理的暂行规定实施细则》 |

《细则》对液压电梯、杂物电梯、自动扶梯、自动人行道等产品明确,待产品标准公布后实施许可证制度。 |

| 1995年 |

《关于认真做好电梯管理工作的通知》 |

以上3个文件肯定了实行电梯一条龙管理工作取得的成效,并对加强电梯生产许可证的管理、电梯准用证的具体实施办法、电梯检测及地方检测单位认定、国外电梯厂商在中国境内的生产经营活动等方面作出了相关规定。 |

| 1996年 |

《关于进一步做好电梯管理工作的通知》 |

|

| 1997年 |

《关于认真贯彻执行加强电梯管理暂行规定的通知》 |

|

| 2003年3月 |

国务院颁布了373号令《特种设备安全监察条例》 |

《条例》把电梯列入特种设备,对特种设备的生产(含设计、制造、安装、改造、维修)、使用、检验检测、监督检查、事故预防和调查处理、法律责任等作了具体的规定。 |

| 2003年6月 |

国家质检总局颁布《机电类特种设备制造许可规则(试行)》 |

为《条例》实施执行相继颁布一系列相关规定、安全规范、标准。 |

| 2003年8月 |

《机电类特种设备安装改造维修许可规则(试行)》 |

|

| 2007年 |

TSGZ0004-2007《特种设备制造安装改造维修质量保证体系基本要求》 |

国家质检总局为进一步规范许可证评审及取(换)证相关工作,先后颁布相关细则。 |

| TSGZ0005-2007《特种设备制造安装改造维修许可鉴定评审细则》 |

||

| 2009年 |

TSGT5001-2009《电梯使用管理及维护保养规则》 |

|

| 2009年1月 |

国务院颁布《特种设备安全监察条例》修订版 |

修订后的《条例》主要增加了节能、事故预防和调查处理、法律责任等方面的相关规定。 |

| 2013年6月 |

第十二届全国人民代表大会常务委员会第三次会议通过了《中华人民共和国特种设备安全法》 |

《特设法》的实施标志着对包括电梯在内的特种设备的管理已上升到“法”的高度。 |

| 2016年 |

国家质检总局发布GB7588-2003《电梯制造与安装安全规范》第1号修改单 |

增加了有关安全装置等方面的要求。 |

| 2017年 |

TSG08-2017《特种设备使用管理规则》 |

这些规定更加明确了使用单位、维护保养单位的责任,规范了其相关工作。 |

| TSGT5002-2017《电梯维护保养规则》 |

||

| SGT7001-7006《电梯监督检验与定期检验规则》的第2号修改单 |

||

| 2018年2月 |

国家质检总局发布了《2018年特种设备安全监察与节能监管工作要点》 |

主要明确了特种设备“以质量促安全、强化风险防控、落实企业主体责任、清理责任边界、强化监管基础建设”等5个方面的工作。 |

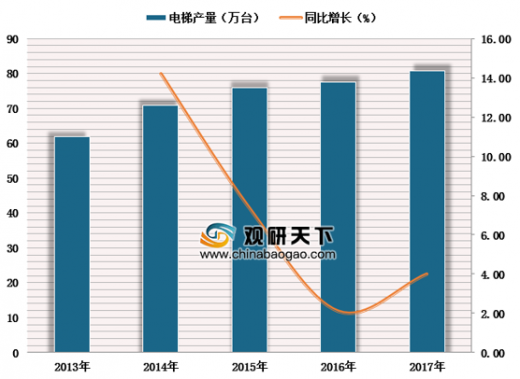

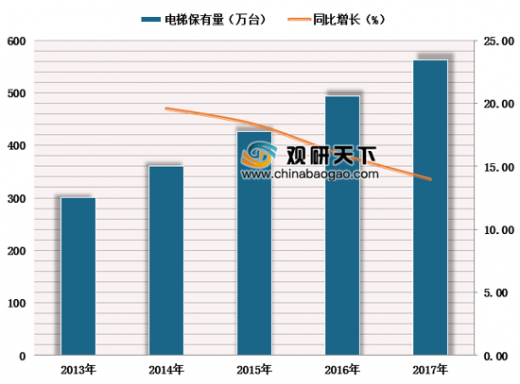

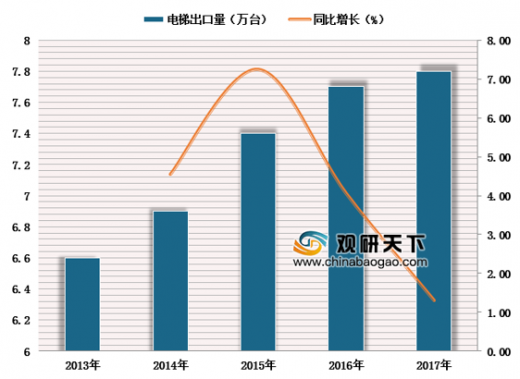

目前中国已经成为了全球电梯生产能力最大、电梯年安装量最多、出口量最多的国家。根据中国电梯行业协会数据显示,截至2017年底,全行业共生产电梯和自动扶梯80.7万台,同比增长3.99%;保有总量为562.7万台,出口7.8万台,同比增长1.3%。

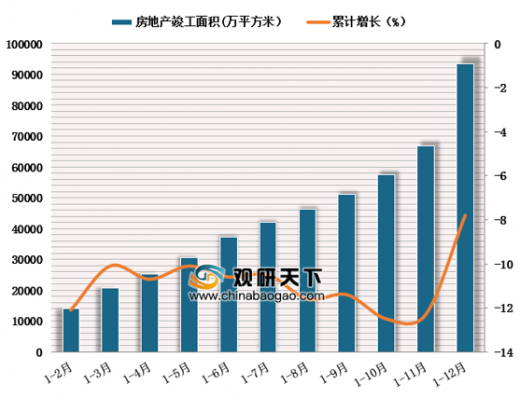

我国房地产竣工面积增速转正,将拉动电梯需求。根据国家统计局数据显示,2018年1-12月,我国房屋竣工面积累计同比增速为-7.8%,较前11个月-12.3%的跌幅收窄明显,考虑到地产建设周期以及地产商回笼资金需求,2019年地产竣工面积正增长确定性强,将拉动电梯需求。

通过对传统地产、轨道交通、更新换代(旧楼加装、棚户区改造)等领域需求分析,预计2019年国内电梯总销量将持续增长,到2020年电梯总需求将达到近90万台。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。