参考观研天下发布《2018年中国建筑机械设备租赁行业分析报告-市场深度调研与发展前景研究》

机械设备行业持续复苏,业绩表现抢眼。2018年上半年基建、地产的投资增速开始分化,支撑工程机械销量的主要因素是地产投资的超预期增长,而造成基建投资增速的下滑的是资金面偏紧。现阶段,在国家“稳经济”的指引下,货币和财政政策组合拳密集出台,压制基建投资增长的资金需求有所回转。基建的边际改善有望带动工程机械行业需求增长,挖掘机、起重机等核心受益品种有望延续上半年的增速走势。

政策释放积极信号,基建投资增速有望探底回升

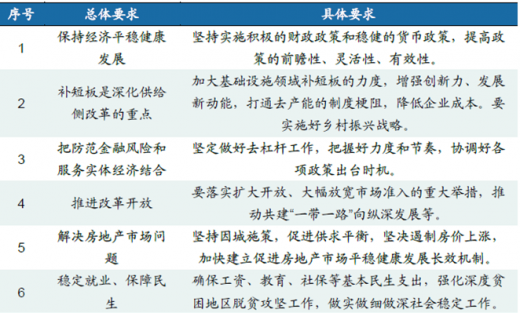

近日,中共中央政治局召开会议,部署下半年经济工作。这次会议总体提出了6点要求,并将“保持经济平稳健康发展”放在了首要位置,要求坚持实施积极的财政政策和稳健的货币政策,提高政策的前瞻性、灵活性、有效性,要做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作。由此分析得出,我国下半年经济发展主要是 “稳”。

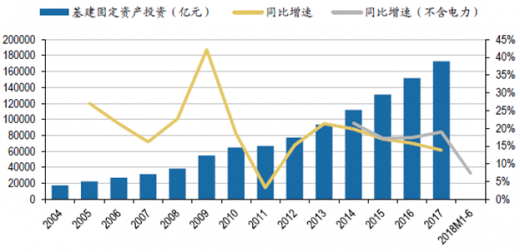

一直以来拉动经济平稳增长的重要因素是基建投资,然而在整体去杠杆的大环境下,2018年年初至今基建投资增速缺乏。数据显示,2018年6月基建投资(不含电力)比去年同期增长增长仅为7.3%,增速比上个月回落2.8个百分点,。因此这次议强调“加大基础设施领域补短板的力度”,政策的加码使得基建投资有望获得增长,从而带动对设备行业的需求增长。

财政积极与货币稳健 为基建投资提供资金支持

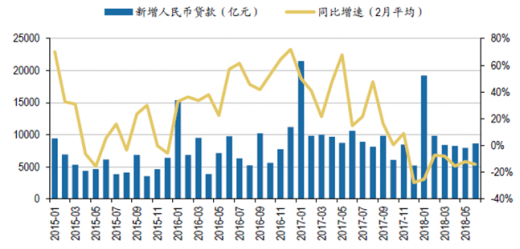

新增中长期人民币贷款下降,实体经济融资需求比较薄弱。根据中国人民银行的数据,2018年6月份新增人民币贷款1.84万亿,高于市场预期,创近5个月新高。从结构来看,短期贷款是新增贷款主要来源,根据数据,6月我国新增中长期人民币贷款8635亿元,比去年同期下滑14.19%,其中来自居民户的中长期贷款4634亿元,同比下降4.1%,非金融企业的中长期贷款4001亿元,同比下降30.8%。由此可见,新增人民币贷款出现出现结构性的变化,从而反映出在上半年在政策收紧下我国实体经济融资需求出现疲软的现象。

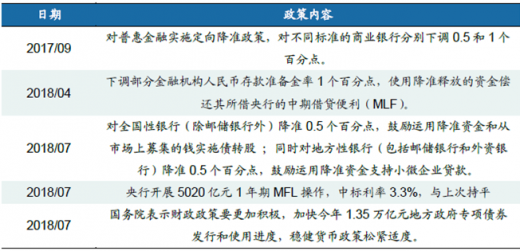

货币与财政政策边际出现宽松,基建投资资金释放。货币政策方面,2017年10月以来,除去春节期间的临时准备金动用安排央行总共实施了三次降准,一次全面降准,两次定向降准。2018年7月5日,央行对全国性银行(除邮储银行外)降准0.5个pct,鼓励运用降准以及市场募集的资金实施债转股;同时对地方性银行降准0.5个pct,鼓励运用降准资金支持小微企业贷款。7月23日,央行开展5020亿元的一年期的MLF操作也使货币政策边际相对宽松得到进一步的额定。

财政政策方面,期的国务院会议强调坚持实施积极的财政政策,一要深化投资领域改革,调动民间投资积极性;二要有效保障在建项目资金需求;三要推进、建设和储备一批重大项目,并加快今年1.35万亿元地方政府专项债券发行和使用进度。

随着货币和财政政策的不断宽松,基建项目的建设资金也不断地增长,不断的释放出扩内需、调结构促进实体经济发展的积极影响。

补短板是本轮基建投资的主攻方向

轮基建的主攻方面是补短板,基建投资有望出现结构性分化的现象。这次政治局会议将“补短板”当做深化供给侧改革的重点。从地区结构来看,我国中西部省份以及贫困地区的基础设施相对比较弱,例如,目前铁路、公路的网络密度仅为全国平均水平的一半,因而本轮投资的重点将是加大中西部区域的基建。

公路建设方面,2018年上半年西部地区出现较快下降。根据国家统计局的数据,由于地方政府以及交通扶贫政策快速推动农村公路建设,2017年我国公路固定资产投资完成额2.12万亿元,比去年同期增长19.0%。根据2018年政府工作报告,今年要完成公路投资1.8万亿元,相比17年略有下滑。从实际投资来看,在上半年政策收紧的背景下,西部地区首先受到冲击。根据国家统计局的数据,西部地区自一月份以来增速不断下降,并大幅低于全国平均水平,2018年1-5个月,公路建设累计固定资产投资额3107亿元,同比下滑3.12%。

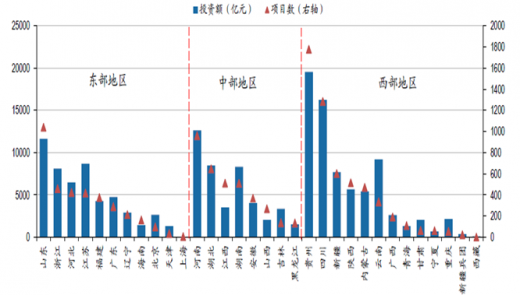

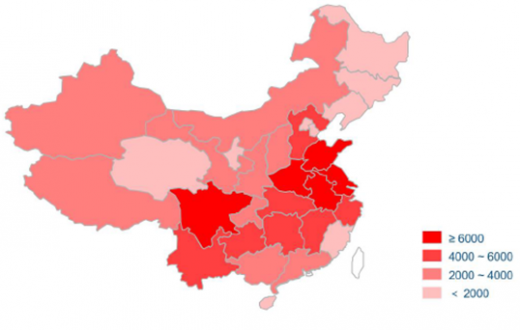

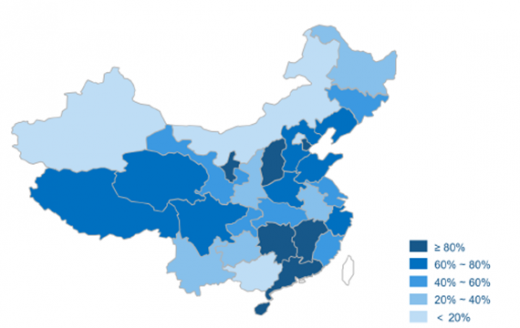

中西部基建投资需求不断释放,地区机械设备销量增速上升。机械设备作为典型的需求拉动型产业,其量增速在一定程度上反映了需求结构。根据数据,2018年上半年,东部、中部和西部地区挖掘机械销量分别为35197台、3135台和40827台。从具体省份方面来说,不考虑17上半年基数较小的省份,则增速较快的地区主要集中在中部地区,其分别是山西、江西、湖南和广东。考虑到政府、企业、银行等各方情况,当前鼓励企业与政府部门合作,参与公共基础设施建设的重要举措是实施PPP模式。目前来看,西部省份成为了PPP项目的重点建设区域,主要原因在于西部省份相对缺乏资金,数据显示,截止到2018年5个月,贵州和四川是PPP入库项目金额最高的省份

PPP项目经历过前期的清库后,发展进入了稳健期。在企业层面,为缓解企业资金压力国家出台了相关政策,例如央行的MFL操作以及定向降准,随着政策利好,中西部基建的需求释放有望带动该地区设备销量的增长。

机械设备行业持续复苏,业绩表现抢眼。2018年上半年基建、地产的投资增速开始分化,支撑工程机械销量的主要因素是地产投资的超预期增长,而造成基建投资增速的下滑的是资金面偏紧。现阶段,在国家“稳经济”的指引下,货币和财政政策组合拳密集出台,压制基建投资增长的资金需求有所回转。基建的边际改善有望带动工程机械行业需求增长,挖掘机、起重机等核心受益品种有望延续上半年的增速走势。

政策释放积极信号,基建投资增速有望探底回升

近日,中共中央政治局召开会议,部署下半年经济工作。这次会议总体提出了6点要求,并将“保持经济平稳健康发展”放在了首要位置,要求坚持实施积极的财政政策和稳健的货币政策,提高政策的前瞻性、灵活性、有效性,要做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作。由此分析得出,我国下半年经济发展主要是 “稳”。

一直以来拉动经济平稳增长的重要因素是基建投资,然而在整体去杠杆的大环境下,2018年年初至今基建投资增速缺乏。数据显示,2018年6月基建投资(不含电力)比去年同期增长增长仅为7.3%,增速比上个月回落2.8个百分点,。因此这次议强调“加大基础设施领域补短板的力度”,政策的加码使得基建投资有望获得增长,从而带动对设备行业的需求增长。

2018年中共中央政治局会议

资料来源:公开资料整理

我国基建固定资产投资金额(亿元)和同比增速

数据来源:公开数据整理

财政积极与货币稳健 为基建投资提供资金支持

新增中长期人民币贷款下降,实体经济融资需求比较薄弱。根据中国人民银行的数据,2018年6月份新增人民币贷款1.84万亿,高于市场预期,创近5个月新高。从结构来看,短期贷款是新增贷款主要来源,根据数据,6月我国新增中长期人民币贷款8635亿元,比去年同期下滑14.19%,其中来自居民户的中长期贷款4634亿元,同比下降4.1%,非金融企业的中长期贷款4001亿元,同比下降30.8%。由此可见,新增人民币贷款出现出现结构性的变化,从而反映出在上半年在政策收紧下我国实体经济融资需求出现疲软的现象。

新增人民币中长期贷款(亿元)及同比增速

数据来源:公开数据整理

货币与财政政策边际出现宽松,基建投资资金释放。货币政策方面,2017年10月以来,除去春节期间的临时准备金动用安排央行总共实施了三次降准,一次全面降准,两次定向降准。2018年7月5日,央行对全国性银行(除邮储银行外)降准0.5个pct,鼓励运用降准以及市场募集的资金实施债转股;同时对地方性银行降准0.5个pct,鼓励运用降准资金支持小微企业贷款。7月23日,央行开展5020亿元的一年期的MLF操作也使货币政策边际相对宽松得到进一步的额定。

财政政策方面,期的国务院会议强调坚持实施积极的财政政策,一要深化投资领域改革,调动民间投资积极性;二要有效保障在建项目资金需求;三要推进、建设和储备一批重大项目,并加快今年1.35万亿元地方政府专项债券发行和使用进度。

随着货币和财政政策的不断宽松,基建项目的建设资金也不断地增长,不断的释放出扩内需、调结构促进实体经济发展的积极影响。

货币及财政政策动向整理

资料来源:公开资料整理

补短板是本轮基建投资的主攻方向

轮基建的主攻方面是补短板,基建投资有望出现结构性分化的现象。这次政治局会议将“补短板”当做深化供给侧改革的重点。从地区结构来看,我国中西部省份以及贫困地区的基础设施相对比较弱,例如,目前铁路、公路的网络密度仅为全国平均水平的一半,因而本轮投资的重点将是加大中西部区域的基建。

公路建设方面,2018年上半年西部地区出现较快下降。根据国家统计局的数据,由于地方政府以及交通扶贫政策快速推动农村公路建设,2017年我国公路固定资产投资完成额2.12万亿元,比去年同期增长19.0%。根据2018年政府工作报告,今年要完成公路投资1.8万亿元,相比17年略有下滑。从实际投资来看,在上半年政策收紧的背景下,西部地区首先受到冲击。根据国家统计局的数据,西部地区自一月份以来增速不断下降,并大幅低于全国平均水平,2018年1-5个月,公路建设累计固定资产投资额3107亿元,同比下滑3.12%。

公路建设累计固定资产投资(金额单位:亿元)

数据来源:国家统计局

截止2018年5月全国各省PPP项目数量及投资金额(亿元)

数据来源:公开数据整理

中西部基建投资需求不断释放,地区机械设备销量增速上升。机械设备作为典型的需求拉动型产业,其量增速在一定程度上反映了需求结构。根据数据,2018年上半年,东部、中部和西部地区挖掘机械销量分别为35197台、3135台和40827台。从具体省份方面来说,不考虑17上半年基数较小的省份,则增速较快的地区主要集中在中部地区,其分别是山西、江西、湖南和广东。考虑到政府、企业、银行等各方情况,当前鼓励企业与政府部门合作,参与公共基础设施建设的重要举措是实施PPP模式。目前来看,西部省份成为了PPP项目的重点建设区域,主要原因在于西部省份相对缺乏资金,数据显示,截止到2018年5个月,贵州和四川是PPP入库项目金额最高的省份

PPP项目经历过前期的清库后,发展进入了稳健期。在企业层面,为缓解企业资金压力国家出台了相关政策,例如央行的MFL操作以及定向降准,随着政策利好,中西部基建的需求释放有望带动该地区设备销量的增长。

2018年上半年各省挖掘机销量(台)热力图

资料来源:工程机械协会

2018年上半年各省挖掘机销量增速热力图

资料来源:工程机械协会

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。