“一带一路”推动我国企业在沿线国家营收增长,直接利好工程机械出口。我国企业2015/2016/2017 年在“一带一路”沿线完成营业额分别为 692.6/759.7/855.3 亿美元,GAGR11.13%。2018 年 1-4 月,中国企业在“一带一路”国家对外承包工程项目累计营业额达到 242 亿元,同比增速为 27.70%。“一带一路”经济效应持续扩大,将充分带动工程机械出口。

“一带一路”与全球经济复苏共驱出口,2018 年工程机械出口销量爆发。以挖掘机为例,2018年1-5月,国内主要厂商累计出口挖机销量达7172台,同比增速达103.90%,与 2013-2016 年全年销量基本持平甚至赶超。凭借“一带一路”对工程机械显著的带出效应与全球经济复苏带来的设备需求,我们认为 2018 年中国工程机械出口销量有望迎来小高峰。

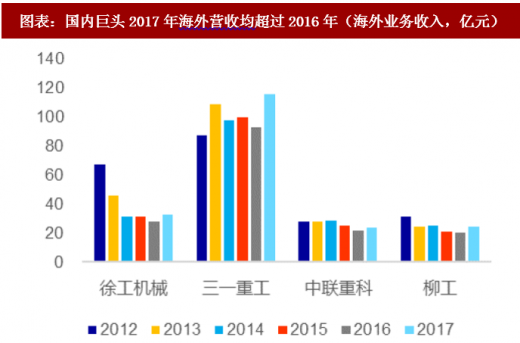

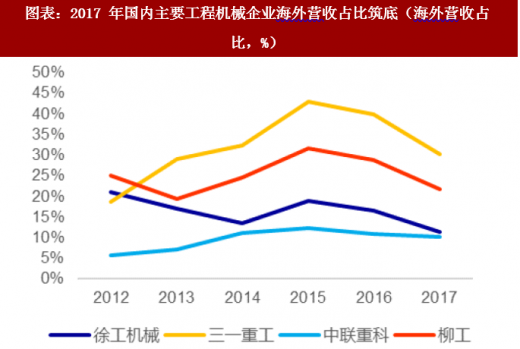

国内巨头全球布局初显成效,2018 年或成为全球扩张拐点。2017 年徐工机械、三一重工、中联重科、柳工海外营业收入分别为 33.09/116.18/23.65/24.36 亿元,均已超过 2016 年海外营收;从海外营收占比来看,国内主要工程机械企业海外营收占比 2017 年筑底,2018 年有望反弹。我们认为,国内龙头企业过去几年积极布局海外市场将会发挥成效,伴随全球工程机械行业回暖和“一带一路”影响力持续扩大,2018 年海外营收有望爆发,中国企业步入全球扩张拐点。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度调研与发展趋势预测》

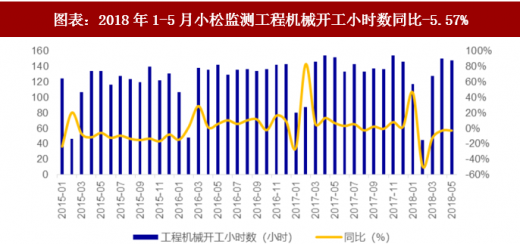

工程机械开工小时数回升,工程机械需求旺盛。根据日本小松披露的数据显示,工程机械开工小时数从 2016 年 2 月起同比增速回正;2018 年 1-5 月中国工程机械开工小时数累计达到 589 小时,同比减少 5.57%,增速出现小幅回落。我们预计 2018 年全年工程机械开工小时数将维持较高水平,工程机械需求旺盛。

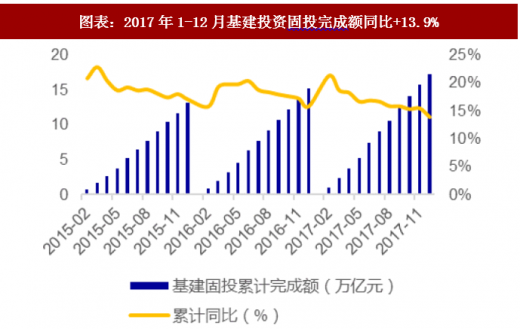

基础建设固定资产投资完成额维持高位,推动工程机械需求。基建是工程机械最大的下游需求领域,2013-2017 年,我国基础设施建设固定资产投资完成额累计同比增速维持在 12%以上;2017 年全年基建固投达到 17.31 万亿元,同比增加 13.86%,基建投资高速增加为工程机械形成稳中有增的大规模下游需求。

房地产固定资产投资增速超市场预期,成为本轮工程机械销量爆发的主要驱动力之一。2015 年底开始,城镇化与改善性住房需求叠加棚改等直接推动因素,引起三四线城市商品房库存大量消化与新一轮补库存,有效带动房地产投资增速回升。2016 年下半年开始,房地产投资完成额同比出现较快增长。2017 年下半年,货币化安置与改善性住房需求再次驱动三四线城市出现房屋销售热潮。2018 年 1-4 月,我国房地产业固定资产投资完成额同比增速达 7.70%,2018 年去年补库存预期较强,将对工程机械销量产生明显的带动作用。

产品全面受益,主要工程机械产品月销量维持同比高增速。在经历了 2014-2015 年行业景气度持续低迷后,工程机械于 2016 年开始回暖。2017 年下半年开始主要类别工程机械销量爆发:汽车起重机月同比增速在 150%左右波动,挖机销量月同比增速基本维持在 100%左右,压路机和平地机销量同比增速出现明显提升,行业复苏明显,工程机械设备全面受益。

更新需求带动挖机新机销售回暖,预计 2018 年挖机销量超 16.5 万台。国内挖机使用寿命一般在 8年左右,2010年前后超售的挖机将在 2018年左右进入更新更新高峰期。我们取 7-9 年前的平均销销量作为更新需求,计算得 2018/2019 挖机更新需求 15.82/16.79 万台,考虑到更新需求与实际销量之间的倒挂关系,我们预计 2018/2019年挖机销量分别为 16.5/15 万台。

更新需求带动,我们预计 2018/2019 年汽车起重机销量为 2.60/2.90 万台。国内汽车起重机一般 8 年左右更新,取 7-9 年前的平均销量为更新需求量,计算得 2018/2019 年汽车起重机更新需求量约为 3.3/3.1 万台。考虑到汽车起重机超期使用比较常见,我们预计 2018/2019 年汽车起重机销量为 2.60/2.90 万台。

销售结构改善带动业绩超额释放,主机厂营收有望超行业销量增长。2018 年 1-5 月,国内大中挖销量同比涨幅分别为 78.9%/81.1%/45.3%,大中挖销量增速明显优于小挖销量增速,销售结构明显改善。我们以 2018 年 1-5 月国内市场分吨位销量及同比增速为基础,倒挤出去年同期分吨位销量数据。假设挖机均价保持不变,大、中、小挖含税均价分别为 200/90/30 万元/台,乘以对应年份的销量可以计算出 2017/2018 年前 5 个月的累计销售额分别为 409/693 亿元。由此可得出 2018 年 1-5 月销售额同比增速为 69.64%,超过销量增速 11.90pct。考虑到大、中挖销量增速有望维持高位,我们预计 2018 年全年主机厂营收增速超行业销量增速大于 10pct。

国内工程机械液压件百亿市场,乘行业复苏东风需求全面爆发。根据中国产业信息网数据显示,2017 年全球液压件市场规模约 300-400 亿美元,其中中国市场规模约 80 亿美元,占全球市场的 25%左右。工程机械是液压件最大的应用领域,2013 年约占整个液压件销售额的 52%,假设工程机械营收占比保持在 50%左右,我们估算得 2017 年中国工程机械市场规模约 40 亿美元。2018 年工程机械行业持续复苏,工程机械销量有望迎来小高峰,推动工程机械液压件需求爆发。

全球液压市场主要被欧美中日占据,高端领域仍受制于人。据国际流体动力统计机构数据显示,2016 年全球液压行业总体规模为 282 亿欧元,全球液压市场主要被欧美中日占据,其中美/中/日市场销售额占比分别为 34%/28%/6%,CETOP(欧洲流体动力协会)占比 31%。在 CETOP 集团中,德国、意大利液压市场占比最高,分别为 35%/18%。

国内优势企业不断发力,目前已有突破。恒立液压和艾迪精密作为国内液压领域的优势企业,多年耕耘已有突破,恒立小挖油缸和艾迪主泵顺利实现主机厂批量供应。2017 年,恒立液压件业务实现营收 27.81 亿元,同比增速为 104.79%;销售挖机油缸 274122 台,同比增加 99.24%,销售非标重型油缸 127475 台,同比增加 89.02%。2017 年,艾迪精密液压件实现营收 2.44 亿元,同比增速 42.69%;主泵销量 23975 套,同比增长 34.73%。我们认为,随着国内厂商产能放量和前市场渗透率提升,未来三年营收和销量增速有望维持较高水平。

我国土方挖掘需求旺盛,挖机存量约 156 万台。假设挖机使用年限为 10 年,我们利用挖机实际需求量估算其保有量,估算方法如下:1)当年国内挖机实际需求量=境内企业当年销售量+挖机当年进口量-挖机当年出口量;2)考虑到统计数据的不完整,如赠送、走私、以零件的名义进口整机、使用年限超过 10 年等,我们保守给予保有量 20%的溢值,则当年国内挖机保有量=十年内国内挖机实际需求量之和×(1+20%)。最终我们估算得 2017 年挖机保有量约 156 万台,2008-2017 年保有量 GAGR11.58%。

民用爆炸物品使用受到限制,爆破法采矿遭遇瓶颈。近年来,我国发布多项政策法规,严格控制民用爆炸物品使用。2017 年,工业和信息化部发布了《关于建立民爆企业安全生产长效机制的指导意见》,要求严格控制民爆物品生产许可总量,严打各类违法违规经营行为。政府对于民爆物品的严密管控限制了爆破采矿方式的发展,对免爆开采产生一定促进作用。

对标日本我国挖机配锤率仍较低,配锤率上升空间较大。2006-2015 年我国配锤率从6.20%提升至 18.31%,增长 12.11 个百分点。对标国际,发达国家配锤率可达 35%,日本、韩国等岛屿类国家配锤率约 60%,中东等等戈壁地区配锤率可高达 80%。中国液压破碎锤市场起步晚、市场认知度不够,但中国下游市场需求大、增速快,我们认为未来中国配锤率将达到 40%左右,结合挖机销量高增长态势,中国破碎锤市场未来可期。

图表:2017年1-4月中国企业在“一带一路”国家对外承包工程项目累计营

资料来源:观研天下整理

“一带一路”与全球经济复苏共驱出口,2018 年工程机械出口销量爆发。以挖掘机为例,2018年1-5月,国内主要厂商累计出口挖机销量达7172台,同比增速达103.90%,与 2013-2016 年全年销量基本持平甚至赶超。凭借“一带一路”对工程机械显著的带出效应与全球经济复苏带来的设备需求,我们认为 2018 年中国工程机械出口销量有望迎来小高峰。

图表:2018年1-5月国内主要厂商出口挖机销量同比+103.90%

资料来源:观研天下整理

国内巨头全球布局初显成效,2018 年或成为全球扩张拐点。2017 年徐工机械、三一重工、中联重科、柳工海外营业收入分别为 33.09/116.18/23.65/24.36 亿元,均已超过 2016 年海外营收;从海外营收占比来看,国内主要工程机械企业海外营收占比 2017 年筑底,2018 年有望反弹。我们认为,国内龙头企业过去几年积极布局海外市场将会发挥成效,伴随全球工程机械行业回暖和“一带一路”影响力持续扩大,2018 年海外营收有望爆发,中国企业步入全球扩张拐点。

参考观研天下发布《2018年中国工程机械行业分析报告-市场深度调研与发展趋势预测》

图表:国内巨头2017年海外营收均超过2016年(海外业务收入,亿元)

资料来源:观研天下整理

图表:2017 年国内主要工程机械企业海外营收占比筑底(海外营收占比,%)

资料来源:观研天下整理

工程机械开工小时数回升,工程机械需求旺盛。根据日本小松披露的数据显示,工程机械开工小时数从 2016 年 2 月起同比增速回正;2018 年 1-5 月中国工程机械开工小时数累计达到 589 小时,同比减少 5.57%,增速出现小幅回落。我们预计 2018 年全年工程机械开工小时数将维持较高水平,工程机械需求旺盛。

图表:2018年1-5月小松监测工程机械开工小时数同比-5.57%

资料来源:观研天下整理

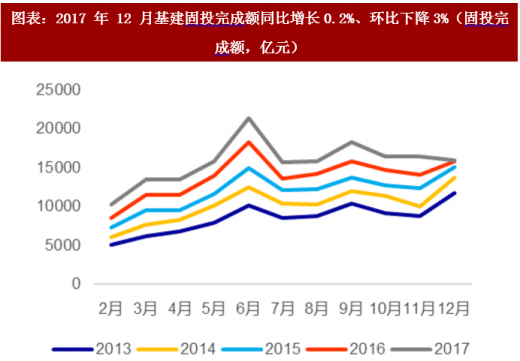

基础建设固定资产投资完成额维持高位,推动工程机械需求。基建是工程机械最大的下游需求领域,2013-2017 年,我国基础设施建设固定资产投资完成额累计同比增速维持在 12%以上;2017 年全年基建固投达到 17.31 万亿元,同比增加 13.86%,基建投资高速增加为工程机械形成稳中有增的大规模下游需求。

图表:2017年1-12月基建投资固投完成额同比+13.9%

资料来源:观研天下整理

图表:2017 年 12 月基建固投完成额同比增长0.2%、环比下降3%(固投完成额,亿元)

资料来源:观研天下整理

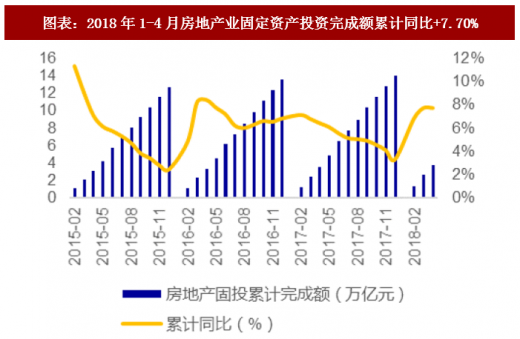

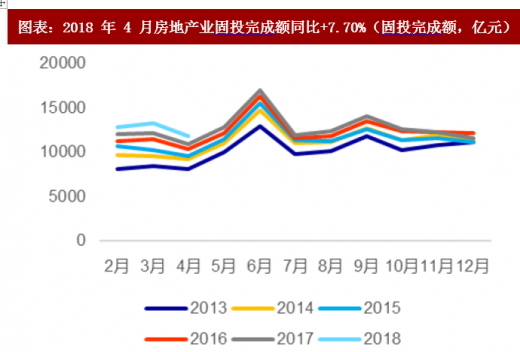

房地产固定资产投资增速超市场预期,成为本轮工程机械销量爆发的主要驱动力之一。2015 年底开始,城镇化与改善性住房需求叠加棚改等直接推动因素,引起三四线城市商品房库存大量消化与新一轮补库存,有效带动房地产投资增速回升。2016 年下半年开始,房地产投资完成额同比出现较快增长。2017 年下半年,货币化安置与改善性住房需求再次驱动三四线城市出现房屋销售热潮。2018 年 1-4 月,我国房地产业固定资产投资完成额同比增速达 7.70%,2018 年去年补库存预期较强,将对工程机械销量产生明显的带动作用。

图表:2018年1-4月房地产业固定资产投资完成额累计同比+7.70%

资料来源:观研天下整理

图表:2018 年 4 月房地产业固投完成额同比+7.70%(固投完成额,亿元)

资料来源:观研天下整理

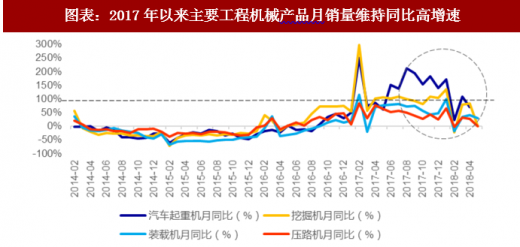

产品全面受益,主要工程机械产品月销量维持同比高增速。在经历了 2014-2015 年行业景气度持续低迷后,工程机械于 2016 年开始回暖。2017 年下半年开始主要类别工程机械销量爆发:汽车起重机月同比增速在 150%左右波动,挖机销量月同比增速基本维持在 100%左右,压路机和平地机销量同比增速出现明显提升,行业复苏明显,工程机械设备全面受益。

图表:2017年以来主要工程机械产品月销量维持同比高增速

资料来源:观研天下整理

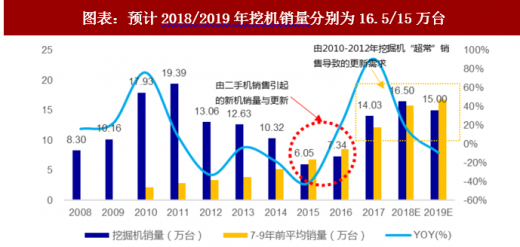

更新需求带动挖机新机销售回暖,预计 2018 年挖机销量超 16.5 万台。国内挖机使用寿命一般在 8年左右,2010年前后超售的挖机将在 2018年左右进入更新更新高峰期。我们取 7-9 年前的平均销销量作为更新需求,计算得 2018/2019 挖机更新需求 15.82/16.79 万台,考虑到更新需求与实际销量之间的倒挂关系,我们预计 2018/2019年挖机销量分别为 16.5/15 万台。

图表:预计2018/2019年挖机销量分别为16.5/15万台

资料来源:观研天下整理

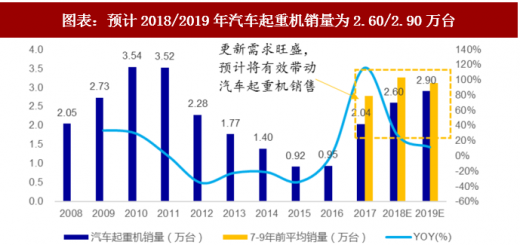

更新需求带动,我们预计 2018/2019 年汽车起重机销量为 2.60/2.90 万台。国内汽车起重机一般 8 年左右更新,取 7-9 年前的平均销量为更新需求量,计算得 2018/2019 年汽车起重机更新需求量约为 3.3/3.1 万台。考虑到汽车起重机超期使用比较常见,我们预计 2018/2019 年汽车起重机销量为 2.60/2.90 万台。

图表:预计2018/2019年汽车起重机销量为2.60/2.90万台

资料来源:观研天下整理

销售结构改善带动业绩超额释放,主机厂营收有望超行业销量增长。2018 年 1-5 月,国内大中挖销量同比涨幅分别为 78.9%/81.1%/45.3%,大中挖销量增速明显优于小挖销量增速,销售结构明显改善。我们以 2018 年 1-5 月国内市场分吨位销量及同比增速为基础,倒挤出去年同期分吨位销量数据。假设挖机均价保持不变,大、中、小挖含税均价分别为 200/90/30 万元/台,乘以对应年份的销量可以计算出 2017/2018 年前 5 个月的累计销售额分别为 409/693 亿元。由此可得出 2018 年 1-5 月销售额同比增速为 69.64%,超过销量增速 11.90pct。考虑到大、中挖销量增速有望维持高位,我们预计 2018 年全年主机厂营收增速超行业销量增速大于 10pct。

图表:我们测算得2018年1-5月行业营收增速超销量增速约12pct

资料来源:观研天下整理

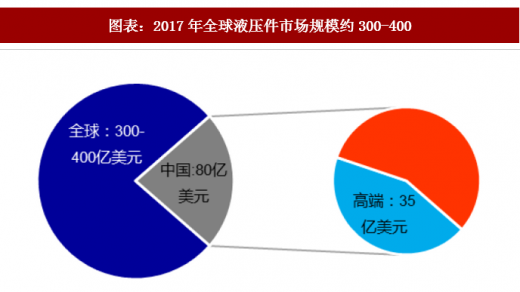

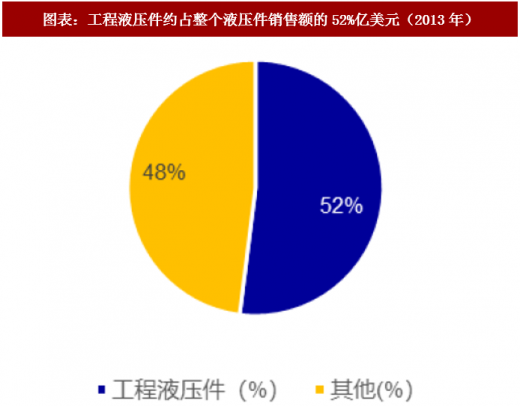

国内工程机械液压件百亿市场,乘行业复苏东风需求全面爆发。根据中国产业信息网数据显示,2017 年全球液压件市场规模约 300-400 亿美元,其中中国市场规模约 80 亿美元,占全球市场的 25%左右。工程机械是液压件最大的应用领域,2013 年约占整个液压件销售额的 52%,假设工程机械营收占比保持在 50%左右,我们估算得 2017 年中国工程机械市场规模约 40 亿美元。2018 年工程机械行业持续复苏,工程机械销量有望迎来小高峰,推动工程机械液压件需求爆发。

图表:2017年全球液压件市场规模约300-400

资料来源:观研天下整理

图表:工程液压件约占整个液压件销售额的52%亿美元(2013年)

资料来源:观研天下整理

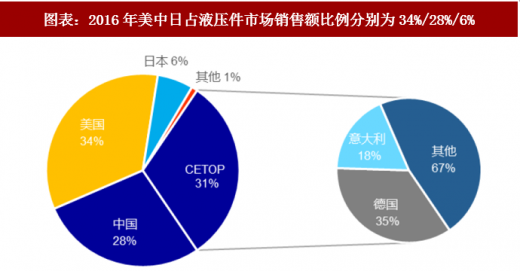

全球液压市场主要被欧美中日占据,高端领域仍受制于人。据国际流体动力统计机构数据显示,2016 年全球液压行业总体规模为 282 亿欧元,全球液压市场主要被欧美中日占据,其中美/中/日市场销售额占比分别为 34%/28%/6%,CETOP(欧洲流体动力协会)占比 31%。在 CETOP 集团中,德国、意大利液压市场占比最高,分别为 35%/18%。

图表:2016年美中日占液压件市场销售额比例分别为34%/28%/6%

资料来源:观研天下整理

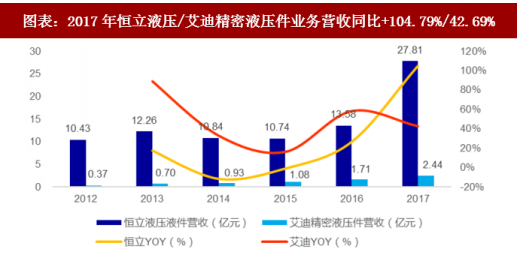

国内优势企业不断发力,目前已有突破。恒立液压和艾迪精密作为国内液压领域的优势企业,多年耕耘已有突破,恒立小挖油缸和艾迪主泵顺利实现主机厂批量供应。2017 年,恒立液压件业务实现营收 27.81 亿元,同比增速为 104.79%;销售挖机油缸 274122 台,同比增加 99.24%,销售非标重型油缸 127475 台,同比增加 89.02%。2017 年,艾迪精密液压件实现营收 2.44 亿元,同比增速 42.69%;主泵销量 23975 套,同比增长 34.73%。我们认为,随着国内厂商产能放量和前市场渗透率提升,未来三年营收和销量增速有望维持较高水平。

图表:2017年恒立液压/艾迪精密液压件业务营收同比+104.79%/42.69%

资料来源:观研天下整理

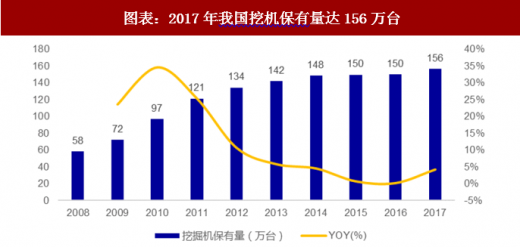

我国土方挖掘需求旺盛,挖机存量约 156 万台。假设挖机使用年限为 10 年,我们利用挖机实际需求量估算其保有量,估算方法如下:1)当年国内挖机实际需求量=境内企业当年销售量+挖机当年进口量-挖机当年出口量;2)考虑到统计数据的不完整,如赠送、走私、以零件的名义进口整机、使用年限超过 10 年等,我们保守给予保有量 20%的溢值,则当年国内挖机保有量=十年内国内挖机实际需求量之和×(1+20%)。最终我们估算得 2017 年挖机保有量约 156 万台,2008-2017 年保有量 GAGR11.58%。

图表:2017年我国挖机保有量达156万台

资料来源:观研天下整理

民用爆炸物品使用受到限制,爆破法采矿遭遇瓶颈。近年来,我国发布多项政策法规,严格控制民用爆炸物品使用。2017 年,工业和信息化部发布了《关于建立民爆企业安全生产长效机制的指导意见》,要求严格控制民爆物品生产许可总量,严打各类违法违规经营行为。政府对于民爆物品的严密管控限制了爆破采矿方式的发展,对免爆开采产生一定促进作用。

图表:政策法规加强民爆管控

资料来源:观研天下整理

对标日本我国挖机配锤率仍较低,配锤率上升空间较大。2006-2015 年我国配锤率从6.20%提升至 18.31%,增长 12.11 个百分点。对标国际,发达国家配锤率可达 35%,日本、韩国等岛屿类国家配锤率约 60%,中东等等戈壁地区配锤率可高达 80%。中国液压破碎锤市场起步晚、市场认知度不够,但中国下游市场需求大、增速快,我们认为未来中国配锤率将达到 40%左右,结合挖机销量高增长态势,中国破碎锤市场未来可期。

图表:我国配锤率2015年较2006年+12.11pct

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。