一、采矿业复苏向好,大挖+重型破碎锤替代炸药

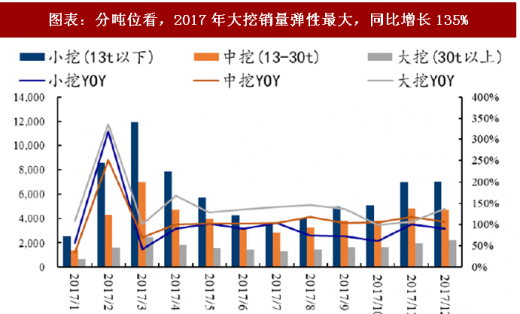

挖掘机销量按吨位划分,2017年大挖(30吨以上)、中挖(13-30吨)、小挖(13吨以下)销量分别为1.98万、4.79万和7.25万台,同比增速分别为 135%/105%/89%。大挖弹性最大,主要是因为基建、地产建设带动上游非金属建材矿,以及煤矿开采复工率提升。

图表:分吨位看,2017年大挖销量弹性最大,同比增长135%

图表来源:公开资料整理

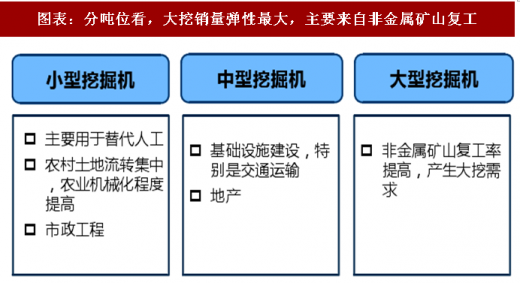

大挖主要受益于非金属建材矿开采需求,受下游基建、地产带来的建筑原材料需求,水泥等非金属建材量价齐升,2016 年年初以来上游石子、钙矿等非金属矿开采企业,例如内蒙古的煤矿、江浙一带的钙矿企业,设备采购需求旺盛;中挖主要用于基建、地产大型项目施工;小挖则主要用于园林绿化、道路修补等市政工程中替代人力。

图表:分吨位看,大挖销量弹性最大,主要来自非金属矿山复工

图表来源:公开资料整理

国务院办公厅2012年11月转发《关于依法做好金属非金属矿山整顿工作的意见》,要求小型露天矿山实行机械铲装和机械二次破碎。受益于政府对环境保护、安全生产要求的不断提升,破碎锤已广泛应用于我国采石场的二次破碎作业,完全取代二次破碎方式,市场规模持续增长。目前大部分省份都已禁止炸药炸山,使用大型挖掘机配合重型破碎锤采矿的技术得以发展,促进了大型挖掘机与重型破碎锤需求的增加。

二、基建地产投资平稳增长,中、小破碎锤受益显著

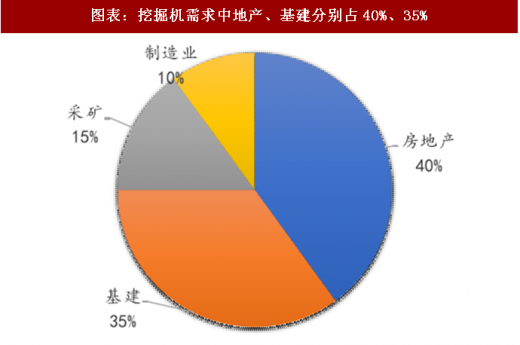

挖掘机整体下游需求中,房地产和基建需求分别占40%和35%,二者投资的平稳增长推动中小型挖掘机需求的提升,同时地产和基础设施建设过程中存在大量的破拆作业场景,提升了中小型破碎锤的需求。

图表:挖掘机需求中地产、基建分别占40%、35%

图表来源:公开资料整理

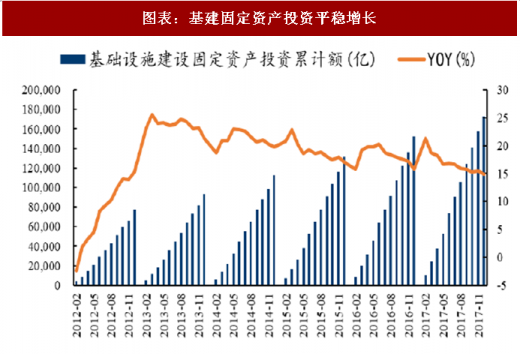

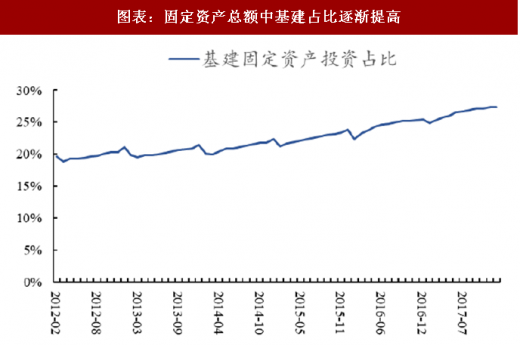

基建固定资产投资平稳增长,占比逐渐提高。2017年基建固投累计额为 17.3万亿元,同比增长14.9%,根据往年经验,由于年末财政预算压力趋近、冬季施工淡季等原因,累计投资额增速有所下降。固定资产投资总额中基建占比每年提升2pct左右,当前占比达到27%。根据国泰君安证券宏观团队在9月1日发布的《财政政策框架及下半年财政空间探讨 ——国君宏观研究框架系列之二》,对基建增速不应过于悲观,2017 年维持在15%左右增速概率较大,2018年优于2017年。

图表:基建固定资产投资平稳增长

图表来源:公开资料整理

图表:固定资产总额中基建占比逐渐提高

图表来源:公开资料整理

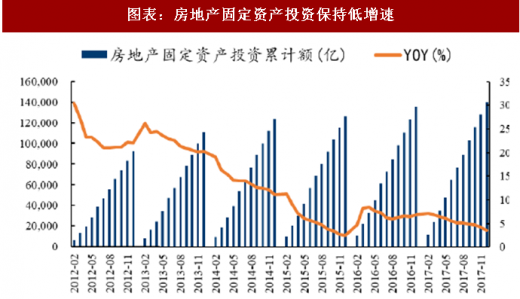

房地产固定资产投资保持低增长,先行指标新开工面积增速向好。2017 年房地产累计投资完成额同比增速为3.6%,领先指标新开工面积同比增长达到7%,判断房地产下行后周期增速将保持平稳低速增长。

图表:房地产固定资产投资保持低增速

图表来源:公开资料整理

参考观研天下发布《2018年中国工程机械行业分析报告-市场运营态势与发展趋势预测》

图表:地产领先指标房屋新开工面积增速向好

图表来源:公开资料整理

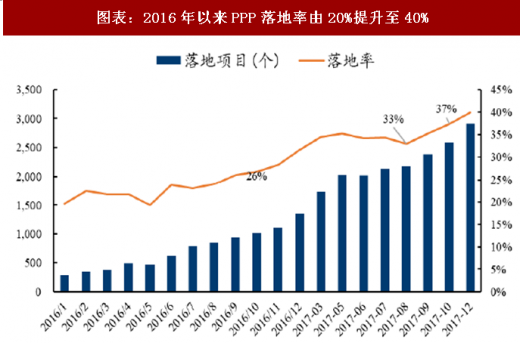

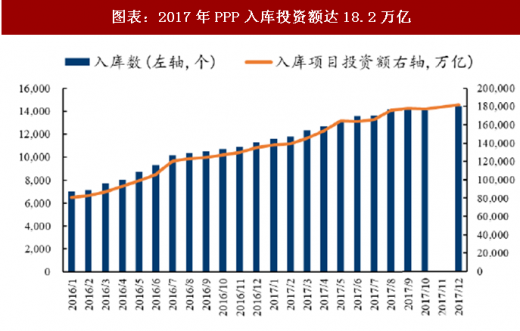

PPP投资额平稳增长,落地率不断提升。2017年PPP投资额达18.2万亿,同比增长40.3%。且2016年年初至2017年年末PPP项目审核加速,落地率由20%提升至近40%,落地提速带来的是大量项目进入开工环节,带来旺盛工程机械需求。

图表:2016年以来PPP落地率由20%提升至40%

图表来源:公开资料整理

图表:2017年PPP入库投资额达18.2万亿

图表来源:公开资料整理

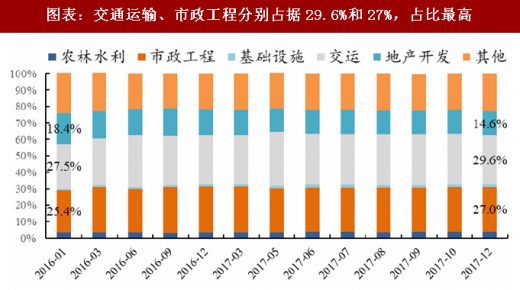

PPP投资结构上看,交运、市政工程占比最高,基础设施建设弹性最大。我们细致分析了PPP投资额构成,2017年交通运输、市政工程(包括园林绿化等)占比分别为29.6%和27%。政府基础设施占比相对较低,占比从2016年年初的0.9%提升至2017年底的1.7%,绝对额弹性最大。

图表:交通运输、市政工程分别占据29.6%和27%,占比最高

图表来源:公开资料整理

从宏观经济看,判断下游固定资产投资平稳,工程机械仍处上行周期。预计18年基建投资平稳、地产投资短暂下行后将重拾升势、朱格拉周期下制造业投资大概率向上,下游固定资产投资需求整体平稳。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。