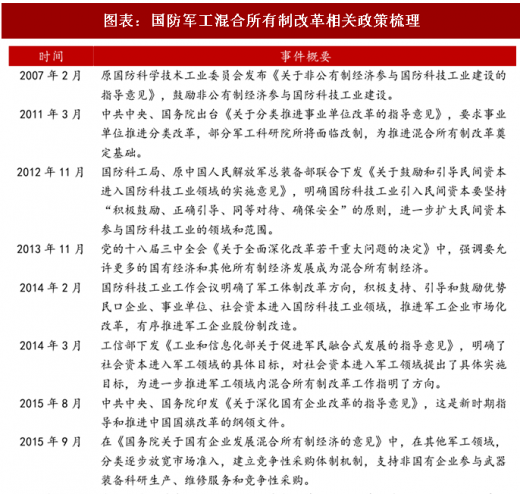

混合所有制是指同一个经济组织中,不同的产权主体多元投资、互相渗透、互相贯通、互相融合而形成的新的产权配置结构和经济形式。2013 年党的十八届三中全会强调“要允许更多的国有经济和其他所有制经济发展成为混合所有制经济”。2015 年 9 月,在《国务院关于国有企业发展混合所有制经济的意见》中,在部分军工领域中,分类逐步放宽市场准入,建立竞争性采购体制机制,支持非国有企业参与武器装备科研生产、维修服务和竞争性采购。 2016 年 12 月,中央经济工作会议强调“混合所有制改革是国企改革的重要突破口,按完善公司治理、强化激励、突出主业、提高效率的要求,在军工等领域迈出实质性步伐”。2017 年 12 月,国务院办公厅印发《关于推动国防科技工业军民融合深度发展的意见》,积极稳妥推动军工企业混合所有制改革,鼓励符合条件的军工企业上市或将军工资产注入上市公司,建立军工独立董事制度,探索建立国家特殊管理股制度。2018 年 1 月,国家发改委、国资委、科技部等七部门联合发布《关于支持中央单位深入参与所在区域全面创新改革试验的通知》,提出要大力推动军民融合创新,积极推进军工企业股份制改造和混合所有制改革。

图表:国防军工混合所有制改革相关政策梳理

图表来源:公开资料整理

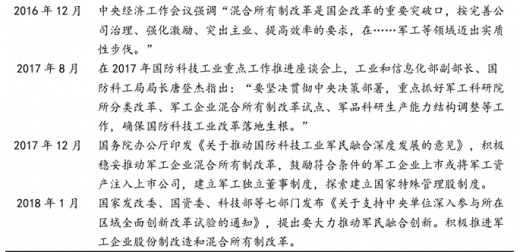

当前,我国军工企业发展迅速,规模扩张迅速,但仍然存在包括“一股独大”、民营企业参与军工建设不足以及军工企业缺乏有效的激励政策等问题。针对存在的一些问题,我国军工企业发展混合所有制改革模式主要包括推进二级及以下的军工企业进行混合所有制改革、军工企业和民品企业组建新的子公司和员工持股计划三方面。

图表:军工企业混合所有制改革主要模式

图表来源:公开资料整理

军工企业混合所有制改革措施包含多个方面:军工企业可以通过科研院所改制、将优质资产注入上市平台等方式提高资产证券化率;同时,鼓励民营企业参与军工企业改制,加快“民参军”实施步伐;对核心技术骨干优先实施持股激励计划,对企业高端实施一定的薪酬激励,并实行员工持股。

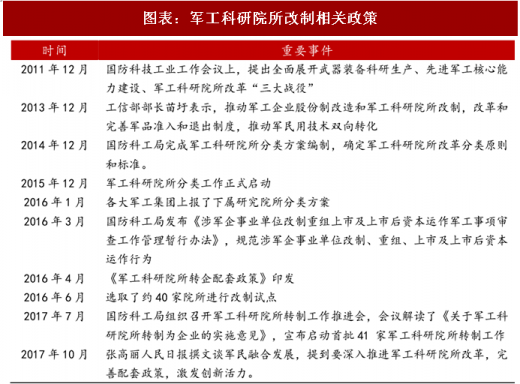

一、科研院所改制将初见成效

我国军工体制沿袭了前苏联的军工模式,普遍采用“研究所+工厂”的科研生产模式。军工科研院所是国防工业核心,掌握着最核心的军工技术、聚集最密集高科技人才和专家资源,且普遍具有轻资产高收益的特点。随着我国国防工业的发展,军工厂已基本完成了企业化改制,成立股份制公司,成为市场经济重要力量。而我国的军工科研院所大多仍为军工科研事业单位,多单纯从事研究开发活动,且由国家计划安排,与实际生产和应用不直接相关。

参考观研天下发布《2018年中国国防军工行业分析报告-市场深度调研与发展趋势研究》

2017 年 7 月,国防科工局组织召开军工科研院所转制工作推进会,会议解读了《关于军工科研院所转制为企业的实施意见》,宣布启动首批 41 家军工科研院所转制工作。《实施意见》的出台标志着市场期待已久的科研院所改制工作实现破冰。军工科研院所转制是军工改革的重要前提,将有利于资产证券化推进。2017 年 10 月,张高丽人民日报撰文谈军民融合发展,提到要深入推进军工科研院所改革,完善配套政策,激发创新活力。军工科研院所改革覆盖面宽、涉及领域广、人员数量多,改革任务复杂艰巨。

图表:军工科研院所改制相关政策

图表来源:公开资料整理

二、军工集团资产证券化率将不断提高

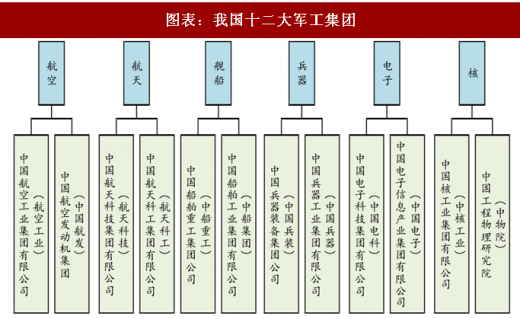

经过多年发展,我国建立了健全的国防工业体系,涵盖航空、航天、舰船、兵器、电子、核等六大领域,并形成了以十二大军工集团(含中物院)为典型的优秀企业,中核工业是原中核建设集团无偿划转入中核集团后新主体。

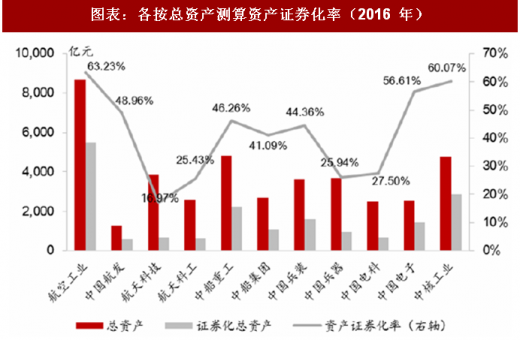

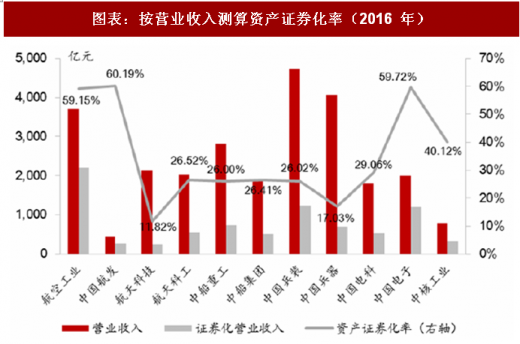

当前各大军工集团整体资产证券化率不高,大幅低于国外成熟军工企业。国外军工企业资产证券化率为 70%到 80%,而目前我国十一大军工集团(中核工业是未合并中核建集团数据)按总资产测算后的资产证券化率平均仅为 41、49%,按营业收入测算后的资产证券化率平均仅为 34.73%。其中,按总资产测算,仅航空工业、中国电子与中核工业超过50%,航空工业最高达63、23%;航天科技、航天科工、中国兵器与中国电科均低于 30%,分别为 16.97%、25.43%、25.94%与 27.50%,未来仍有较大提升空间。

图表:我国十二大军工集团

图表来源:公开资料整理

图表:各按总资产测算资产证券化率(2016 年)

图表来源:公开资料整理

图表:按营业收入测算资产证券化率(2016 年)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。