参考观研天下发布《2018年中国工程机械行业分析报告-市场运营态势与发展趋势预测》

数据显示,2018 年1-2 月纳入统计的25 家主机制造企业,共销售各类挖掘机2.18 万台,同比增长14.3%。其中国内市场销量1.93 万台,同比增长7.9%;出口销量2524台,同比增长108.3%。

产品结构看,1-2 月小挖、中挖、大挖分别实现销量10514 台、7434 台和3852 台,同比增速分别为-1.53%、29.63%和44.53%,销量占比分别为48%、34%和18%,大挖销量占比上升,主要受益煤价上涨、煤矿固定资产投资意愿增强;同时受益供给侧改革,小规模煤矿关停,大规模煤矿占比上升。

销售区域看,2018 年2 月挖机出口销量1387 台,同比增长126.63%,自2017 年8月起出口已经呈现加速增长趋势。小松中国官网显示,2018 年1-2 月中国地区平均开工小时数82.05小时,同比略微下降2.55%。

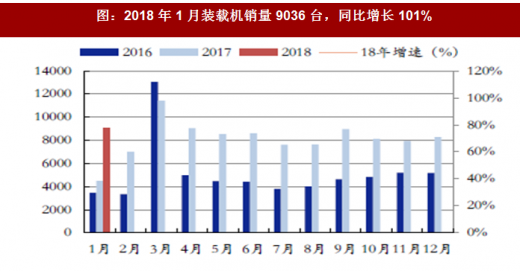

2018 年1 月装载机、推土机、平地机行业销量分别为9036 台、638 台和368 台,同比增速分别为101%、98.14%和74%,再次印证工程机械行业下游需求旺盛。需求来自于庞大的设备更新需求、以及基建和新农村建设的带来的新增需求。

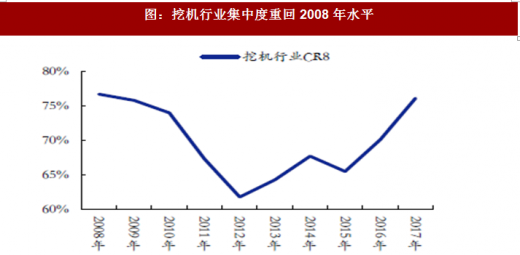

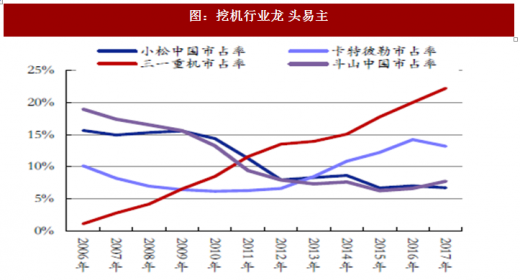

行业集中度已重回2008 年前高度,而龙头已易主。2008 年时国内挖机市场前三大厂商分别为日系小松中国、日立建机和韩系斗山中国,市占率分别为15%、14%和17%,日系和韩系品牌合计市占率高达71%,国产品牌占比仅16%。后行业集中度提升过程中,日、韩系厂商市占率迅速下降,以公司为代表的国产品牌快速崛起,欧美系卡特彼勒市占率也略有提升。目前,除挖掘机外,其他工程机械品种均已实现较高的国产化率,而挖掘机的国产化率仅52%,远低于其他设备,故我们预计未来挖机市场上国产龙头厂商发展空间较大,挖机的国产化率将进一步提升。

未来在行业保持理性增长的情况下,市场难再出现大范围产能扩张和非理性竞争现象,本轮行业回暖复苏将进一步优化行业竞争格局,出清落后产能。未来,公司作为龙头厂商,凭借其技术优势、优异的供应链体系、快速的市场反应能力和完善的销售、服务网络将继续抢占市场,行业集中度仍将继续提升,重点推荐行业龙头三一重工、徐工机械。

核心零部件厂商迎来宝贵发展机遇,行业快速复苏,核心部件供应吃紧,国产化打开缺口。行业整体正向价值链更高端的零部件生产端升级,是工程机械行业由大而强的关键抓手。据数据,高端液压件进口替代空间30-40 亿美元。

数据显示,2018 年1-2 月纳入统计的25 家主机制造企业,共销售各类挖掘机2.18 万台,同比增长14.3%。其中国内市场销量1.93 万台,同比增长7.9%;出口销量2524台,同比增长108.3%。

产品结构看,1-2 月小挖、中挖、大挖分别实现销量10514 台、7434 台和3852 台,同比增速分别为-1.53%、29.63%和44.53%,销量占比分别为48%、34%和18%,大挖销量占比上升,主要受益煤价上涨、煤矿固定资产投资意愿增强;同时受益供给侧改革,小规模煤矿关停,大规模煤矿占比上升。

销售区域看,2018 年2 月挖机出口销量1387 台,同比增长126.63%,自2017 年8月起出口已经呈现加速增长趋势。小松中国官网显示,2018 年1-2 月中国地区平均开工小时数82.05小时,同比略微下降2.55%。

图:2018 年 1-2 月挖机销量累计增速 14.3%

图:2018 年 1- 2 月大挖销量占比上升

图:挖机出口销量加速增长

图:2018 年 1- 2 月中国地区小松开工小时数持续高位

2018 年1 月装载机、推土机、平地机行业销量分别为9036 台、638 台和368 台,同比增速分别为101%、98.14%和74%,再次印证工程机械行业下游需求旺盛。需求来自于庞大的设备更新需求、以及基建和新农村建设的带来的新增需求。

图:2018 年 1 月装载机销量 9036 台,同比增长 101%

图:2018 年 1 月推土机销量 638 台,同比增长 98.14%

未来在行业保持理性增长的情况下,市场难再出现大范围产能扩张和非理性竞争现象,本轮行业回暖复苏将进一步优化行业竞争格局,出清落后产能。未来,公司作为龙头厂商,凭借其技术优势、优异的供应链体系、快速的市场反应能力和完善的销售、服务网络将继续抢占市场,行业集中度仍将继续提升,重点推荐行业龙头三一重工、徐工机械。

图:挖机行业集中度重回 2008 年水平

图:挖机行业龙 头易主

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。