参考观研天下发布《2018年中国军工市场分析报告-行业深度调研与发展趋势研究》

1、我国海军军舰的发展及装备

背景:由于近十年来,中国经济的快速增长,中美之间的摩擦越来越频繁,涉及诸多方面,同样,随着中国海军的强大,中美两国逐渐在台湾问题和南海问题上产生摩擦,下面就罗列近些年美国第七舰队与中国的大事件。经过近20年的长足发展和不断完善,中国的军事实力已跨上了一个大台阶,完全有能力应对周边的任何挑战,有实力可以打赢一场现代化的陆、海、空、天、磁五维战争,足以守卫好本国的领土、领空、领海等。

就拿海军来讲,对于中国海军,2015年可谓是波澜壮阔、高歌奋进的一年,一大批新型舰艇交付海军,也有大批新型舰艇形成战斗力,使海军整体实力明显上升。截至2015年底,中国海军有试验型航母1艘、驱逐舰21艘、护卫舰52艘、轻型护卫舰15艘、坦克登陆舰/两栖船坞运输舰29艘、中型登陆舰28艘、柴电潜艇53艘、攻击型核潜艇5艘、导弹艇100余艘(如022级,不含094型弹道导弹核潜艇)。

中国正致力于建设一支现代化的远洋海军,以保护其作为全球第二大经济体的利益和领海的主权,在2015年的舰艇建造和发展战略中,这一点得到了充分的、具体的体现。根据中国新的海军发展战略,对中国海军最新的战略要求为:“近海防御、远海护卫”,要“逐步实现近海防御型向近海防御与远海护卫型结合转变”。这意味着中国海军的使命任务已经发生巨大的转变。正是得益于中国海军的不断壮大发展,在南海和东海的领土争端中,中国海军有力地帮助了中国同其他各国博弈,使中国表现出了坚决捍卫领海主权的决心。

2、我国海军未来发展战略

作为世界第一军事大国,美国的海军力量足以称霸全球,可以驰骋在任何一片大洋上。美国海军现役人数为35万人,且有海军陆战队18万人。海军编制为5个舰队,共11个航母战斗群、11个两栖戒备大队、59艘攻击潜艇、117艘战舰和10个舰载机联队。海军陆战队编制为3个师和3个勤务支援大队,装备3个飞行联队(约21个中队)。中国海军虽然已经取得了快速、明显的进步,但与美国相比,差距仍然悬殊。

从国家战略和国际博弈来看,武器装备的更新换代已是大势所趋,我国还应当加快生产各类舰艇的速度,对国产航母、军舰等的建造要投入更多的经费和研发技术。目前我国海军队的新装备比例还处于偏低的水平,老旧装备规模较大,武器装备的信息化、一体化水平还处于较低水平。我国在一系列关键技术上还需要加大研发力度,以期尽快达到世界先进水平。作为海洋型国家,作为一个正在崛起的泱泱大国,作为世界经济发展的领头羊,中国海军未来将逐步走向远海、参与更多的国际人道行动、承担更多维护世界航道畅通的任务,这就对中国海军提出了更高的发展要求。尤其是在当前“一带一路”的战略要求下,作为未来“新海上丝绸之路”的护航者,中国海军不但要建造和发展更多的远洋型舰艇,特别是大型海上作战平台,以适应新的要求和迎接更多、更艰难的挑战;此外,中国海军更要在“远海护卫”的前提下,积极探索全球全域作战的战略战术。

3、海军装备更新换代已是大势所趋,关注航母产业链

川普上台大力发展海军:美军费规模十分庞大,超过了全球的三分之一,2017年3月美国众议院通过的议案,2017年美国国防预算总额为5837亿元,占GDP的3.3%,同比增长1%。其中海军军费占30%,相关设备的采购费用为重点支出,装备的相关占比达到38%。川普上台后更是改变其竞选期间的主张,提出了将美国海军军舰数量由现有的270艘提升到350艘的海军战略规划,短期目标是2020年拥有308艘军舰的能力,未来4年战舰数量合计增长14%,亚太作为世界经济增长新引擎,域内军事力量部署的首选是大概率事件,水域内各国特别是传统大国军事安全压力加大,海军军备竞赛在所难免。

美国海军迎来新一轮造舰高潮:2016年5月9日,美国海军学院公布了2016年4月由美国海军研究局(ONR)向国会提交的2017财年美海军未来30年造舰计划。根据该计划,2021年美海军的舰艇数量将达到308艘,其中:航空母舰11艘,大型水面舰97艘,小型水面舰34艘,攻击核潜艇51艘,巡航导弹潜艇4艘,战略核潜艇14艘,两栖舰艇33艘,作战运输舰30艘以及支援舰34艘。

未来中国航母战斗群将日益壮大:2016年7月27日,习近平在中共中央政治局第三十四次集体学习时强调厂要建设同我国国际地位相称、同国家安全和发展利益相适应的巩固国防和强大军队”,中国在经济全球化的同时,海军作为全球化最可行性军种未来三十年将快速发展壮大。我们参考美军未来30年海军造舰规划.并作出以下假设:我们假设到2030年中国将建设部署6个航母战斗群.配套需要建设23条攻击性潜艇、7条战略核潜艇、14艘两栖登陆船、配套10艘作战运输舰和18艘火力支援舰、41艘各型大型水面舰艇和32艘小型水面舰艇.按照目前的舰队结构.到2030年之前.市场规模规模数千亿元。

4、军民融合

2017年8月,科技部、军委科技委联合印发《“十三五”科技军民融合发展专项规划》,要求到2020年,基本形成军民科技协同创新体系,推动形成全要素、多领域、高效益的军民科技深度融合发展格局,部署了“十三五”期间推进科技军民融合发展的7个方面16项重点任务、并提出了5项保障措施。

规划提出,科技军民融合是推动新一轮科技革命、产业革命和军事变革的重要战略引擎。要实施国家重大科技项目和科技军民融合重点专项,充分发挥其龙头的引领和示范带动作用。目前,天地一体化信息网络等国家重大科技项目已经完成了实施方案的军民联合论证工作,其他重大项目正在抓紧编制实施方案。

真正的科技创新并不容易。从蒸汽机替代人力、畜力到内燃机、电动机替代蒸汽机,都需要科学界重大的理论突破,否则新产品与老产品之间很难有跨越性的进步。改变设计,更新外形,优化结构,增加功能,乃至互联网+——这样的―创新‖也能够提高效率,但由于没有形成足够的技术门槛,这样的―创新‖很难产生革命性的突破。

敢问路在何方?有人说,硅谷从冷战的恐惧中获利。或许五角大楼和硅谷的实践能给我们一些启示。

首先是军转民。硅谷所在地旧金山湾区一直是美国军事基地,更是海空军、航天研发基地,也是美国早期无线电和军事技术的基础。美国海军的飞行研究基地也设于此,后来许多科技公司都围绕着海军航空兵基地而建立起来,这个区域逐渐成为航空航天企业聚集区。

可以说,硅谷诞生的动因就是由于军转民,源自军事与航天力量的支撑。后期硅谷奇迹的本质则是美国政府和军方多年来大量投入产生的军用技术积累在短期内实现商业化,“五角大楼就是硅谷的第一家风险投资商”。

随后是民转军。新世纪以来,全球创新环境已经发生了巨大的变化,曾经涌向国防部门参与最前沿项目的最优秀的人才,转向那些能提供更前沿工作、更高工资并拥有一流设施的大企业中去。除了优秀人才正在慢慢流失,还有更大的问题是:许多已开发出来的、可能具有颠覆性影响的新技术,都超过了五角大楼的管辖范围,以至于五角大楼情报局的首席信息官都感慨说:“我们甚至不知道它们(颠覆性新技术)的存在。”

为了研发出更先进的武器和情报系统,美国中情局(CIA)在1999年成立了In-Q-Tel公司,代表CIA投资硅谷的科技公司,希望能以此紧跟新的、有潜力的重大创新。2015年8月,五角大楼在硅谷正式启动国防创新实验单元(DIUx),目的是打破国防部围墙,让来自外部的创新注入国防部,成为创新系统新的血液。

从引导创新的方向来看,这是一家与DARPA(国防高级研究计划局)创新方向截然相反的机构,DARPA注重内部创新,DIUx则注重外部创新,谋求更好地将民用技术整合进入军用系统和作战概念。

无论是军转民还是民转军,它们的核心逻辑都是军事引导下的科技创新。说到底,人类为了保卫自己的生命是不惜任何代价的。也就是说,战场本身就是高科技的练兵场。美国军方不仅仅是作为一个采购方到市场上去买技术和产品,更重要的是通过军方的需求牵引,支持和培育有自主知识产权、有重大科技原创性、前瞻性、对国防建设和国民经济有重大影响的项目。

国防订单蕴藏着巨大的势能。核心问题是谁来推动,怎样让这些势能释放来。释放的好,就能创造下一个硅谷。

具体而言,―军转民‖的推进方向包括科研院所改制、混改、军品定价机制改革及采购市场化等,这将是一个长期过程。―民参军‖方面,一些在元器件、材料、单机、维修、测试等领域已经有军品供货或具备技术优势的公司值得关注。理想中的军民融合类公司需要具备以下条件:

拥有核心技术,可以独特的产品优势带动劳动生产率的提升,增进全社会福利。

着眼于解决用户实实在在的问题,满足用户真正的需求,既不能压制,更不能透支。

能够实现与国际接轨,有潜力面向全球客户。

1、我国海军军舰的发展及装备

背景:由于近十年来,中国经济的快速增长,中美之间的摩擦越来越频繁,涉及诸多方面,同样,随着中国海军的强大,中美两国逐渐在台湾问题和南海问题上产生摩擦,下面就罗列近些年美国第七舰队与中国的大事件。经过近20年的长足发展和不断完善,中国的军事实力已跨上了一个大台阶,完全有能力应对周边的任何挑战,有实力可以打赢一场现代化的陆、海、空、天、磁五维战争,足以守卫好本国的领土、领空、领海等。

就拿海军来讲,对于中国海军,2015年可谓是波澜壮阔、高歌奋进的一年,一大批新型舰艇交付海军,也有大批新型舰艇形成战斗力,使海军整体实力明显上升。截至2015年底,中国海军有试验型航母1艘、驱逐舰21艘、护卫舰52艘、轻型护卫舰15艘、坦克登陆舰/两栖船坞运输舰29艘、中型登陆舰28艘、柴电潜艇53艘、攻击型核潜艇5艘、导弹艇100余艘(如022级,不含094型弹道导弹核潜艇)。

中国正致力于建设一支现代化的远洋海军,以保护其作为全球第二大经济体的利益和领海的主权,在2015年的舰艇建造和发展战略中,这一点得到了充分的、具体的体现。根据中国新的海军发展战略,对中国海军最新的战略要求为:“近海防御、远海护卫”,要“逐步实现近海防御型向近海防御与远海护卫型结合转变”。这意味着中国海军的使命任务已经发生巨大的转变。正是得益于中国海军的不断壮大发展,在南海和东海的领土争端中,中国海军有力地帮助了中国同其他各国博弈,使中国表现出了坚决捍卫领海主权的决心。

2、我国海军未来发展战略

作为世界第一军事大国,美国的海军力量足以称霸全球,可以驰骋在任何一片大洋上。美国海军现役人数为35万人,且有海军陆战队18万人。海军编制为5个舰队,共11个航母战斗群、11个两栖戒备大队、59艘攻击潜艇、117艘战舰和10个舰载机联队。海军陆战队编制为3个师和3个勤务支援大队,装备3个飞行联队(约21个中队)。中国海军虽然已经取得了快速、明显的进步,但与美国相比,差距仍然悬殊。

从国家战略和国际博弈来看,武器装备的更新换代已是大势所趋,我国还应当加快生产各类舰艇的速度,对国产航母、军舰等的建造要投入更多的经费和研发技术。目前我国海军队的新装备比例还处于偏低的水平,老旧装备规模较大,武器装备的信息化、一体化水平还处于较低水平。我国在一系列关键技术上还需要加大研发力度,以期尽快达到世界先进水平。作为海洋型国家,作为一个正在崛起的泱泱大国,作为世界经济发展的领头羊,中国海军未来将逐步走向远海、参与更多的国际人道行动、承担更多维护世界航道畅通的任务,这就对中国海军提出了更高的发展要求。尤其是在当前“一带一路”的战略要求下,作为未来“新海上丝绸之路”的护航者,中国海军不但要建造和发展更多的远洋型舰艇,特别是大型海上作战平台,以适应新的要求和迎接更多、更艰难的挑战;此外,中国海军更要在“远海护卫”的前提下,积极探索全球全域作战的战略战术。

3、海军装备更新换代已是大势所趋,关注航母产业链

川普上台大力发展海军:美军费规模十分庞大,超过了全球的三分之一,2017年3月美国众议院通过的议案,2017年美国国防预算总额为5837亿元,占GDP的3.3%,同比增长1%。其中海军军费占30%,相关设备的采购费用为重点支出,装备的相关占比达到38%。川普上台后更是改变其竞选期间的主张,提出了将美国海军军舰数量由现有的270艘提升到350艘的海军战略规划,短期目标是2020年拥有308艘军舰的能力,未来4年战舰数量合计增长14%,亚太作为世界经济增长新引擎,域内军事力量部署的首选是大概率事件,水域内各国特别是传统大国军事安全压力加大,海军军备竞赛在所难免。

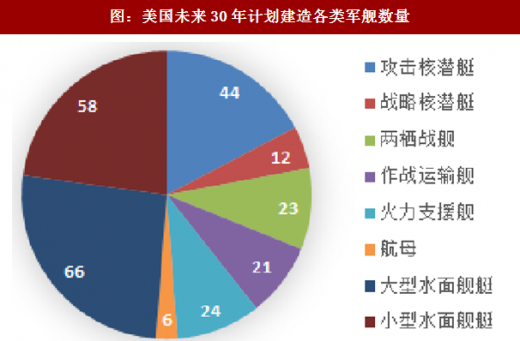

美国海军迎来新一轮造舰高潮:2016年5月9日,美国海军学院公布了2016年4月由美国海军研究局(ONR)向国会提交的2017财年美海军未来30年造舰计划。根据该计划,2021年美海军的舰艇数量将达到308艘,其中:航空母舰11艘,大型水面舰97艘,小型水面舰34艘,攻击核潜艇51艘,巡航导弹潜艇4艘,战略核潜艇14艘,两栖舰艇33艘,作战运输舰30艘以及支援舰34艘。

未来中国航母战斗群将日益壮大:2016年7月27日,习近平在中共中央政治局第三十四次集体学习时强调厂要建设同我国国际地位相称、同国家安全和发展利益相适应的巩固国防和强大军队”,中国在经济全球化的同时,海军作为全球化最可行性军种未来三十年将快速发展壮大。我们参考美军未来30年海军造舰规划.并作出以下假设:我们假设到2030年中国将建设部署6个航母战斗群.配套需要建设23条攻击性潜艇、7条战略核潜艇、14艘两栖登陆船、配套10艘作战运输舰和18艘火力支援舰、41艘各型大型水面舰艇和32艘小型水面舰艇.按照目前的舰队结构.到2030年之前.市场规模规模数千亿元。

图:美国未来30年计划建造各类军舰数量

资料来源:公开资料整理

图:中国未来30年建造军舰数量(预计)

资料来源:公开资料整理

4、军民融合

2017年8月,科技部、军委科技委联合印发《“十三五”科技军民融合发展专项规划》,要求到2020年,基本形成军民科技协同创新体系,推动形成全要素、多领域、高效益的军民科技深度融合发展格局,部署了“十三五”期间推进科技军民融合发展的7个方面16项重点任务、并提出了5项保障措施。

规划提出,科技军民融合是推动新一轮科技革命、产业革命和军事变革的重要战略引擎。要实施国家重大科技项目和科技军民融合重点专项,充分发挥其龙头的引领和示范带动作用。目前,天地一体化信息网络等国家重大科技项目已经完成了实施方案的军民联合论证工作,其他重大项目正在抓紧编制实施方案。

真正的科技创新并不容易。从蒸汽机替代人力、畜力到内燃机、电动机替代蒸汽机,都需要科学界重大的理论突破,否则新产品与老产品之间很难有跨越性的进步。改变设计,更新外形,优化结构,增加功能,乃至互联网+——这样的―创新‖也能够提高效率,但由于没有形成足够的技术门槛,这样的―创新‖很难产生革命性的突破。

敢问路在何方?有人说,硅谷从冷战的恐惧中获利。或许五角大楼和硅谷的实践能给我们一些启示。

首先是军转民。硅谷所在地旧金山湾区一直是美国军事基地,更是海空军、航天研发基地,也是美国早期无线电和军事技术的基础。美国海军的飞行研究基地也设于此,后来许多科技公司都围绕着海军航空兵基地而建立起来,这个区域逐渐成为航空航天企业聚集区。

可以说,硅谷诞生的动因就是由于军转民,源自军事与航天力量的支撑。后期硅谷奇迹的本质则是美国政府和军方多年来大量投入产生的军用技术积累在短期内实现商业化,“五角大楼就是硅谷的第一家风险投资商”。

随后是民转军。新世纪以来,全球创新环境已经发生了巨大的变化,曾经涌向国防部门参与最前沿项目的最优秀的人才,转向那些能提供更前沿工作、更高工资并拥有一流设施的大企业中去。除了优秀人才正在慢慢流失,还有更大的问题是:许多已开发出来的、可能具有颠覆性影响的新技术,都超过了五角大楼的管辖范围,以至于五角大楼情报局的首席信息官都感慨说:“我们甚至不知道它们(颠覆性新技术)的存在。”

为了研发出更先进的武器和情报系统,美国中情局(CIA)在1999年成立了In-Q-Tel公司,代表CIA投资硅谷的科技公司,希望能以此紧跟新的、有潜力的重大创新。2015年8月,五角大楼在硅谷正式启动国防创新实验单元(DIUx),目的是打破国防部围墙,让来自外部的创新注入国防部,成为创新系统新的血液。

从引导创新的方向来看,这是一家与DARPA(国防高级研究计划局)创新方向截然相反的机构,DARPA注重内部创新,DIUx则注重外部创新,谋求更好地将民用技术整合进入军用系统和作战概念。

无论是军转民还是民转军,它们的核心逻辑都是军事引导下的科技创新。说到底,人类为了保卫自己的生命是不惜任何代价的。也就是说,战场本身就是高科技的练兵场。美国军方不仅仅是作为一个采购方到市场上去买技术和产品,更重要的是通过军方的需求牵引,支持和培育有自主知识产权、有重大科技原创性、前瞻性、对国防建设和国民经济有重大影响的项目。

国防订单蕴藏着巨大的势能。核心问题是谁来推动,怎样让这些势能释放来。释放的好,就能创造下一个硅谷。

具体而言,―军转民‖的推进方向包括科研院所改制、混改、军品定价机制改革及采购市场化等,这将是一个长期过程。―民参军‖方面,一些在元器件、材料、单机、维修、测试等领域已经有军品供货或具备技术优势的公司值得关注。理想中的军民融合类公司需要具备以下条件:

拥有核心技术,可以独特的产品优势带动劳动生产率的提升,增进全社会福利。

着眼于解决用户实实在在的问题,满足用户真正的需求,既不能压制,更不能透支。

能够实现与国际接轨,有潜力面向全球客户。

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。