一、行业发展有利因素

1、国家产业政策扶持节水灌溉行业发展

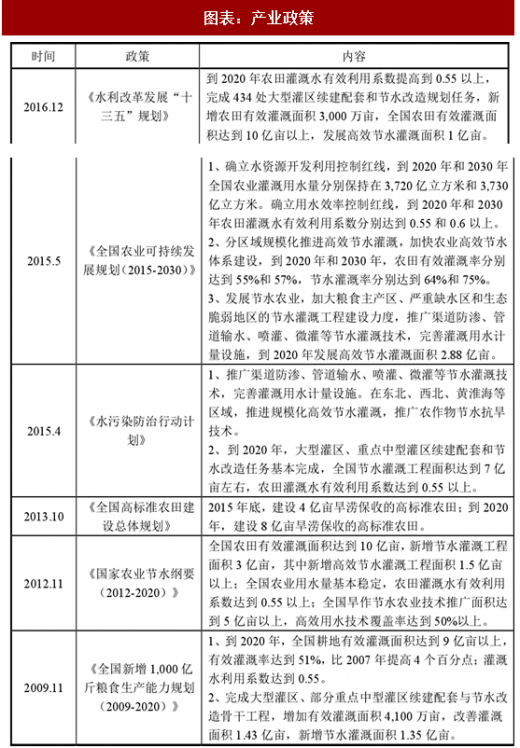

近年来,随着水资源紧张状况日益严峻,政府接连发布节水灌溉规划,鼓励节水灌溉设备的使用,行业将迎来政策的红利。其中,2015年5月农业部印发的《全国农业可持续发展规划(2015-2030)》中提出,“到2020年发展高效节水灌溉面积2.88亿亩;到2020年和2030年全国农业灌溉用水量分别保持在3,720亿立方米和3,730亿立方米;确立用水效率控制红线,到2020年和2030年农田灌溉水有效利用系数分别达到0.55和0.60以上。”根据上述政策,自2016年至2020年,我国每年喷滴灌耕地面积需新增3,000万亩,喷滴灌设备市场容量约为300-400亿元。

2015年4月国务院印发的《水污染防治行动计划》中提出,“1、推广渠道防渗、管道输水、喷灌、微灌等节水灌溉技术,完善灌溉用水计量设施。在东北、西北、黄淮海等区域,推进规模化高效节水灌溉,推广农作物节水抗旱技术。2、到2020年,大型灌区、重点中型灌区续建配套和节水改造任务基本完成,全国节水灌溉工程面积达到7亿亩左右,农田灌溉水有效利用系数达到0.55以上。”

2016年12月国家发展改革委、水利部、住房城乡建设部联合印发了《水利改革发展“十三五”规划》,提出到2020年农田灌溉水有效利用系数提高到0.55以上,完成434处大型灌区续建配套和节水改造规划任务,新增农田有效灌溉面积 3,000万亩,全国农田有效灌溉面积达到10亿亩以上,发展高效节水灌溉面积1亿亩。

上述政策的实施和推广必然使得我国的节水灌溉行业未来发展潜力巨大。

2、国家对用水管理和控制的关注度日益提高,有利于节水灌溉设备的推广

国外节水灌溉技术领先的国家均实现严格的用水管理制度。以色列《水法》规定,全国境内的所有水资源都属国家所有,必须专门用于国家经济建设需要和居民生活需求,并设立水利委员会为全国水资源管理的专门机构,负责制定水政策、发展规划、用水计划和供水配额,以及水土保护、防治污染、废水净化、海水淡化等有关水资源开发与管理的具体工作。由委员会的理事会根据农业生产中各种农作物,如蔬菜、花卉和水果种植的不同用水量,制订出不同的用水分配定额。

我国近年来也加大了水资源总量控制的力度。2014年出台的《深化农业水价综合改革试点方案》提出“在全国27个省80个县试点水价改革,争取通过1年时间努力实现:实行总量控制和定额管理、全面实行终端计量供水、完善农业水价政策、建立精准补贴机制和节水奖励机制”。各省市政府也相继出台了各自的农田水利条例,对水资源利用进行规定。

水资源总量控制力度的加大,必然进一步督促农业生产者和地方政府加大对节水灌溉设备的投入和使用。

参考观研天下发布《2017-2022年中国节水灌溉行业运营态势及投资方向研究报告》

3、我国水资源匮乏及用水不当对节水灌溉设备产生较大的市场需求

我国是水资源短缺的国家,时空分布不均,且人均水资源不足。目前我国人均水资源占有量约为 2,100 立方米,仅为世界人均水平的 25%,在世界上排第 121 位,是全球 13 个贫水国家之一。预计到 2030 年我国人均水资源量将下降到 1,760 立方米,逼近国际公认的 1,700 立方米严重缺水警戒线,缺水已经成为制约我国经济发展和社会进步的重要因素。

此外,我国农业用水存在较大的浪费,主要体现为灌溉用水系数较低以及水资源利用率较差。一是据我国《水利改革发展“十三五”规划》显示,我国农业灌溉水利用系数仅为 0.53 左右,远低于发达国家 0.80 的平均水平。二是在节水滴灌领域,采用喷滴灌技术的耕地的面积占所有节水灌溉耕地面积的 29.01%,仅占全国有效灌溉面积的 13.68%,而发达国家采用喷滴灌节水技术的比例达到70%-80%。虽然我国近年来大力投资于节水灌溉设施的建设,使农业用水效率出现了一定程度的提升,然而相比发达国家,我国的节水灌溉能力整体仍处于较低水平。

近几年,国家出台多项鼓励政策,力图提高我国农业灌溉水利用系数和喷滴灌耕地面积,必将对节水灌溉设备产生较大的市场需求。

4、土地流转为节水灌溉快速发展提供了机遇

过去,我国目前农业生产存在着农户生产规模小,种植面积大小不一,种植地块零散,机械化程度低,劳动强度大,生产成本高,经济效益低的特点。在这种情况下,农民投资节水灌溉设备的能力和积极性都不高,节水灌溉设备的推广受到制约。十八届三中全会鼓励有条件的农户流转承包土地的经营权,鼓励承包经营权向专业大户、农民合作社、农业企业流转。截止目前,全国土地流转率约 30% 左右。随着土地流转加速,发展规模化现代化农业,将提升对节水灌溉的需求,节水灌溉行业将会面临行业发展的重要机遇期。

5、新技术、新工艺的推广使得节水灌溉设备的大规模应用成为可能

由于过量使用化肥,近几十年来我国耕地肥力明显下降,全国绝大多数耕地土壤肥力不高,土壤有机质平均为 1.80%左右,旱地仅为 1%左右,而欧美等国的耕地土壤有机质一般在 5%-8%。据农业部有关数据,化肥利用率仅为 27.50%,没有吸收的部分都将变成污染源。化肥的过量施用、同时利用率低下,直接导致我国两亿多亩耕地以及大量水源受到严重污染,不仅影响作物正常生长、诱发病虫害、减产,甚至会导致土地失去种植功能。

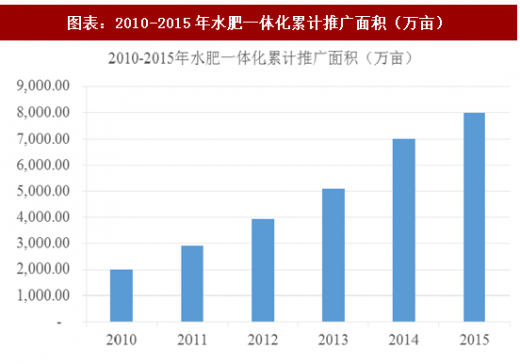

在此背景下,水肥一体化被政府和研究机构所重视。水肥一体化是指在采用滴灌系统的情况下,借助压力系统(或地形自然落差),将可溶性固体或液体肥料,按土壤养分含量和作物种类的需肥规律和特点配兑成肥液,并与灌溉水一起,通过可控管道系统供水、供肥,通过管道和滴头形成滴灌、均匀、定时、定量,浸润作物根系发育生长区域。通过实施水肥一体化,灌溉施肥体系可比常规施肥节省肥料 50%-70%;同时,大大降低了设施蔬菜和果园中因过量施肥而造成的水体污染问题。水肥一体化的推广进一步促进对高效节水灌溉设备的需求。

由上图可知,近年来我国水肥一体化累计推广面积持续增加。 此外,近年来,由于国内节水灌溉设备生产技术的进步,国产的节水灌溉设备在质量上已经接近国际先进水平,由于价格是国外产品的一半左右,性价比优势凸显,大规模应用成为可能。

二、行业发展不利因素

1、企业规模普遍偏小、产业集中度低、技术创新难

节水灌溉行业技术壁垒较低,受国家产业优惠政策的影响大批资金进入节水灌溉行业,受到资金规模的限制该行业中的企业规模普遍较小。由于规模小、缺少现代管理手段,容易导致产品和服务质量低下。

2、研发投入不足,产业持续发展能力较弱

我国目前节水灌溉产品技术含量不高缺乏核心自主知识产权,并且由于资金和技术实力不足的限制很难进行新产品的研发,在短期利益的驱使下企业开展新产品的深入研究和开发动力不足,产品技术含量低,导致节水灌溉行业技术含量提升缓慢。

1、国家产业政策扶持节水灌溉行业发展

近年来,随着水资源紧张状况日益严峻,政府接连发布节水灌溉规划,鼓励节水灌溉设备的使用,行业将迎来政策的红利。其中,2015年5月农业部印发的《全国农业可持续发展规划(2015-2030)》中提出,“到2020年发展高效节水灌溉面积2.88亿亩;到2020年和2030年全国农业灌溉用水量分别保持在3,720亿立方米和3,730亿立方米;确立用水效率控制红线,到2020年和2030年农田灌溉水有效利用系数分别达到0.55和0.60以上。”根据上述政策,自2016年至2020年,我国每年喷滴灌耕地面积需新增3,000万亩,喷滴灌设备市场容量约为300-400亿元。

2015年4月国务院印发的《水污染防治行动计划》中提出,“1、推广渠道防渗、管道输水、喷灌、微灌等节水灌溉技术,完善灌溉用水计量设施。在东北、西北、黄淮海等区域,推进规模化高效节水灌溉,推广农作物节水抗旱技术。2、到2020年,大型灌区、重点中型灌区续建配套和节水改造任务基本完成,全国节水灌溉工程面积达到7亿亩左右,农田灌溉水有效利用系数达到0.55以上。”

2016年12月国家发展改革委、水利部、住房城乡建设部联合印发了《水利改革发展“十三五”规划》,提出到2020年农田灌溉水有效利用系数提高到0.55以上,完成434处大型灌区续建配套和节水改造规划任务,新增农田有效灌溉面积 3,000万亩,全国农田有效灌溉面积达到10亿亩以上,发展高效节水灌溉面积1亿亩。

图表:产业政策

上述政策的实施和推广必然使得我国的节水灌溉行业未来发展潜力巨大。

2、国家对用水管理和控制的关注度日益提高,有利于节水灌溉设备的推广

国外节水灌溉技术领先的国家均实现严格的用水管理制度。以色列《水法》规定,全国境内的所有水资源都属国家所有,必须专门用于国家经济建设需要和居民生活需求,并设立水利委员会为全国水资源管理的专门机构,负责制定水政策、发展规划、用水计划和供水配额,以及水土保护、防治污染、废水净化、海水淡化等有关水资源开发与管理的具体工作。由委员会的理事会根据农业生产中各种农作物,如蔬菜、花卉和水果种植的不同用水量,制订出不同的用水分配定额。

我国近年来也加大了水资源总量控制的力度。2014年出台的《深化农业水价综合改革试点方案》提出“在全国27个省80个县试点水价改革,争取通过1年时间努力实现:实行总量控制和定额管理、全面实行终端计量供水、完善农业水价政策、建立精准补贴机制和节水奖励机制”。各省市政府也相继出台了各自的农田水利条例,对水资源利用进行规定。

水资源总量控制力度的加大,必然进一步督促农业生产者和地方政府加大对节水灌溉设备的投入和使用。

参考观研天下发布《2017-2022年中国节水灌溉行业运营态势及投资方向研究报告》

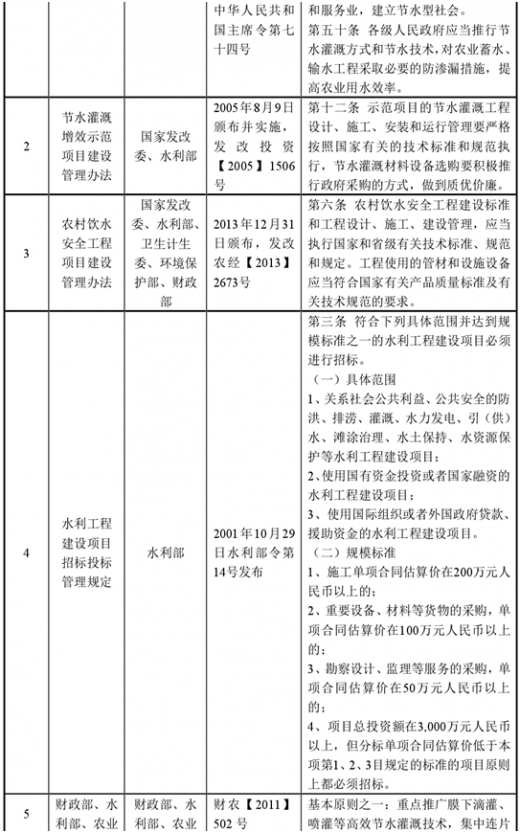

图表:主要法律法规

3、我国水资源匮乏及用水不当对节水灌溉设备产生较大的市场需求

我国是水资源短缺的国家,时空分布不均,且人均水资源不足。目前我国人均水资源占有量约为 2,100 立方米,仅为世界人均水平的 25%,在世界上排第 121 位,是全球 13 个贫水国家之一。预计到 2030 年我国人均水资源量将下降到 1,760 立方米,逼近国际公认的 1,700 立方米严重缺水警戒线,缺水已经成为制约我国经济发展和社会进步的重要因素。

此外,我国农业用水存在较大的浪费,主要体现为灌溉用水系数较低以及水资源利用率较差。一是据我国《水利改革发展“十三五”规划》显示,我国农业灌溉水利用系数仅为 0.53 左右,远低于发达国家 0.80 的平均水平。二是在节水滴灌领域,采用喷滴灌技术的耕地的面积占所有节水灌溉耕地面积的 29.01%,仅占全国有效灌溉面积的 13.68%,而发达国家采用喷滴灌节水技术的比例达到70%-80%。虽然我国近年来大力投资于节水灌溉设施的建设,使农业用水效率出现了一定程度的提升,然而相比发达国家,我国的节水灌溉能力整体仍处于较低水平。

近几年,国家出台多项鼓励政策,力图提高我国农业灌溉水利用系数和喷滴灌耕地面积,必将对节水灌溉设备产生较大的市场需求。

4、土地流转为节水灌溉快速发展提供了机遇

过去,我国目前农业生产存在着农户生产规模小,种植面积大小不一,种植地块零散,机械化程度低,劳动强度大,生产成本高,经济效益低的特点。在这种情况下,农民投资节水灌溉设备的能力和积极性都不高,节水灌溉设备的推广受到制约。十八届三中全会鼓励有条件的农户流转承包土地的经营权,鼓励承包经营权向专业大户、农民合作社、农业企业流转。截止目前,全国土地流转率约 30% 左右。随着土地流转加速,发展规模化现代化农业,将提升对节水灌溉的需求,节水灌溉行业将会面临行业发展的重要机遇期。

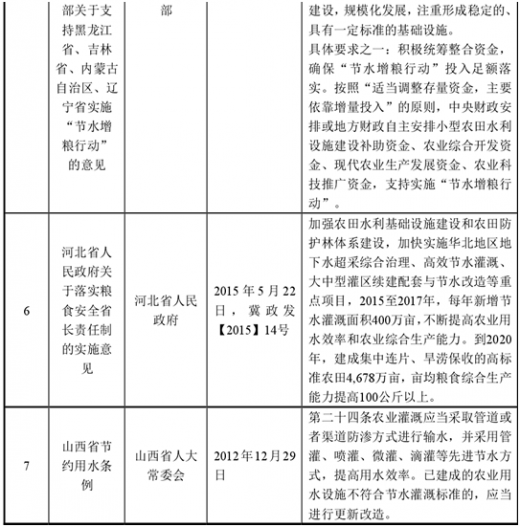

图表:全国部分省市的土地流转情况

5、新技术、新工艺的推广使得节水灌溉设备的大规模应用成为可能

由于过量使用化肥,近几十年来我国耕地肥力明显下降,全国绝大多数耕地土壤肥力不高,土壤有机质平均为 1.80%左右,旱地仅为 1%左右,而欧美等国的耕地土壤有机质一般在 5%-8%。据农业部有关数据,化肥利用率仅为 27.50%,没有吸收的部分都将变成污染源。化肥的过量施用、同时利用率低下,直接导致我国两亿多亩耕地以及大量水源受到严重污染,不仅影响作物正常生长、诱发病虫害、减产,甚至会导致土地失去种植功能。

在此背景下,水肥一体化被政府和研究机构所重视。水肥一体化是指在采用滴灌系统的情况下,借助压力系统(或地形自然落差),将可溶性固体或液体肥料,按土壤养分含量和作物种类的需肥规律和特点配兑成肥液,并与灌溉水一起,通过可控管道系统供水、供肥,通过管道和滴头形成滴灌、均匀、定时、定量,浸润作物根系发育生长区域。通过实施水肥一体化,灌溉施肥体系可比常规施肥节省肥料 50%-70%;同时,大大降低了设施蔬菜和果园中因过量施肥而造成的水体污染问题。水肥一体化的推广进一步促进对高效节水灌溉设备的需求。

图表:2010-2015年水肥一体化累计推广面积(万亩)

由上图可知,近年来我国水肥一体化累计推广面积持续增加。 此外,近年来,由于国内节水灌溉设备生产技术的进步,国产的节水灌溉设备在质量上已经接近国际先进水平,由于价格是国外产品的一半左右,性价比优势凸显,大规模应用成为可能。

二、行业发展不利因素

1、企业规模普遍偏小、产业集中度低、技术创新难

节水灌溉行业技术壁垒较低,受国家产业优惠政策的影响大批资金进入节水灌溉行业,受到资金规模的限制该行业中的企业规模普遍较小。由于规模小、缺少现代管理手段,容易导致产品和服务质量低下。

2、研发投入不足,产业持续发展能力较弱

我国目前节水灌溉产品技术含量不高缺乏核心自主知识产权,并且由于资金和技术实力不足的限制很难进行新产品的研发,在短期利益的驱使下企业开展新产品的深入研究和开发动力不足,产品技术含量低,导致节水灌溉行业技术含量提升缓慢。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。