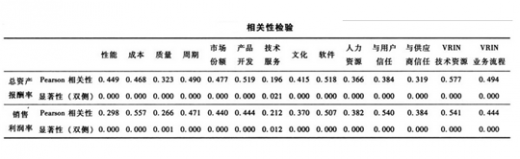

(三)相关分析

使用Pearson相关性分析来初步检验竞争优势与财务绩效的线性关系,结果见表3。从表3可知,总资产报酬率和销售利润率与竞争优势各维度均相关,且在0.05水平(双侧)上显著相关,具有统计学意义。

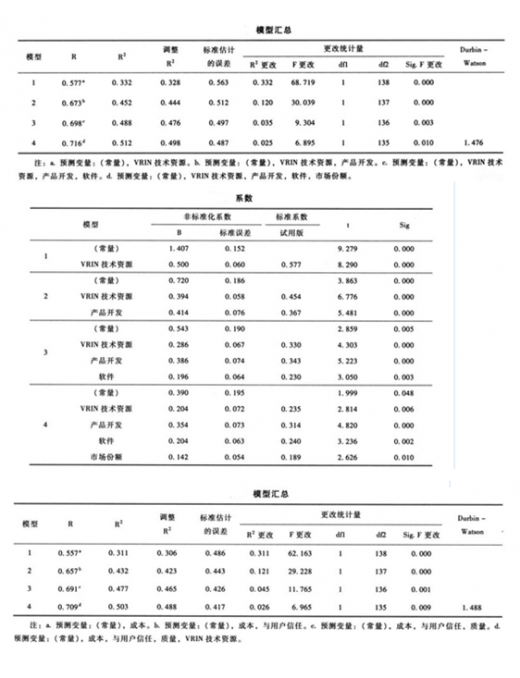

(四)多元回归分析

首先以总资产报酬率为因变量,分别以竞争优势各维度为自变量,绘制了散点图,以初步直观地判断各变量之间的线性关系;之后又以销售利润率为因变量,分别以竞争优势各维度为自变量,绘制散点图。初步分析结果表明,财务绩效的两个维度(总资产报酬率和销售利润率),与竞争优势的各维度均存在线性关系,可以进行多元回归分析。

1.竞争优势与总资产报酬率

采用逐步分析方法,因变量为总资产报酬率,自变量为竞争优势的各个维度,结果见表4、表5。

从表4可以看出,模型4对变量的解释量为0.716。从表5可知,VRIN技术资源进入了所有模型,说明VRIN技术资源对总资产报酬率有着极为重要的影响;产品开发进入了模型2、3、4,且回归系数都超过了0.35,说明产品开发对总资产报酬率的影响最大;软件进入了模型3和4,说明软件与总资产报酬率密切相关;市场份额也进入了模型4,说明总资产报酬率与市场份额相关。

根据模型4,可以得到回归方程:

总资产报酬率=0.390+0.204×VRIN技术资源+0.354×产品开发+0.204×软件+0.142×市场份额

从方程(1)可以得到,装备制造企业的总资产报酬率主要与产品开发、VRIN技术资源、软件和市场份额相关,特别是产品开发和VRIN技术资源。因此,企业需要在上述四个因素(竞争优势的四个维度)以及能够影响该四个因素的其他相关因素中加大投入。

2.竞争优势与销售利润率

采用逐步分析方法,因变量为销售利润率,自变量为竞争优势的各个维度,结果见表6和表7。

从表6可以看出,模型4对变量的解释量高达0.709 0

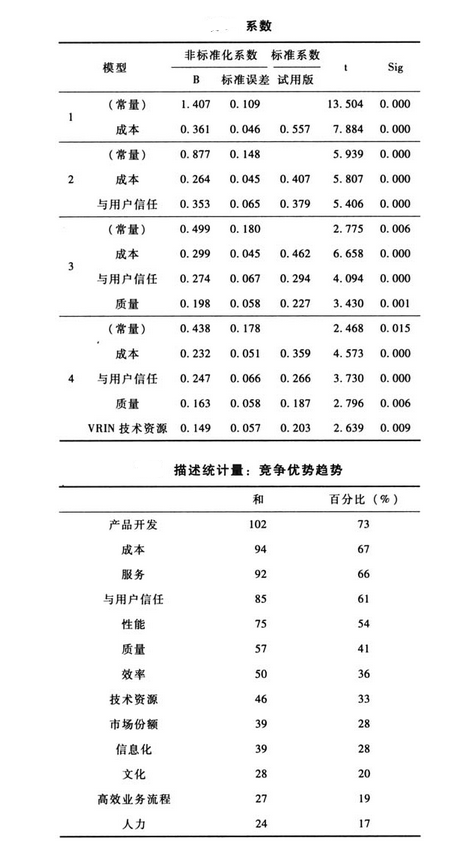

从表7可知,成本进入了所有模型,说明成本对销售利润率有着极为重要的影响,目前成本仍然是装备制造企业利润的最主要来源;与用户信任程度关系占在第二位,进入了模型2、3、4,且回归系数都超过了0.247,这说明在装备制造企业中,与用户的关系已经得到了很高的重视,即企业已经注重发展与用户的多方位合作关系以及为用户提供全方位的服务;质量进入了模型3和4,说明质量与销售利润率密切相关,质量是影响销售的重要因素;VRIN技术资源进入了模型4,说明VRIN技术资源对提升企业的销售利润率水平有着直接作用。

根据模型4,可以得到回归方程:

销售利润率=0.438+0.232×成本+0.247×与用户信任程度+0.163×质量+0.149×VRIN技术资源

从方程(2)可以得到,装备制造企业的销售利润率主要与成本、与用户信任程度、质量和VRIN技术资源相关,且成本、与用户信任程度的影响最大。因此,企业需要在上述四个因素(竞争优势的四个维度)以及能够影响该四个方面的其他相关因素中加大投入。

(五)竞争优势的培育路径

前文已经测量了装备制造企业目前的竞争优势主要来源。作为在实践第一线的管理人员,除了对自己企业的现状相当了解之外,还一定能够感知到企业和行业未来的发展趋势。为此,本研究还专门设计了题项,用来测量受访者感知行业及企业竞争优势来源的发展趋势。问卷的设计为:“您认为您所在的企业或行业中,哪些选项在未来将成为企业主要的竞争优势来源?”描述性统计结果见表8。

参考观研天下发布《2017-2022年中国装备制造产业运营现状及十三五发展定位分析报告》

从表8可以看出,产品开发、成本、服务、与用户信任程度和性能排在了前五位,且有超过50%的受访者都选择了该五项。与之相对比,在前面对目前现状的调查中,排在前五位的分别是成本、产品开发、与用户信任程度、性能和VRIN技术资源。对比可以发现:(1)产品开发(73%)远远超过了成本(67%),这一方面说明了企业对产品开发的重要性越来越认可,差异化发展将成为企业竞争优势的最主要途径,另一方面也说明企业已经对劳动力成本优势的减弱有了清楚的认识。(2)受访者虽然认同成本仍然是竞争优势主要来源,但其重要程度已经有所下降。(3)服务的重要性已经得到了大家的普遍关注,服务对于价值的增加作用将越来越强,即企业不仅仅是靠提供实物产品获取利润,服务将会成为企业利润的重要来源。(4)无论是现在,还是受访者预测的未来,与用户的信任关系都将对企业起到重要的作用。

文化、高效的业务流程和人力资源管理的重要性并没有得到证实。分析其原因,一方面可能是人力资源管理作为辅助性的生产活动,不如研发、制造等直接生产活动那样对企业的影响直观,因此受访者忽略了人力资源管理的作用,以及目前企业的人力资源管理效果并不明显所致;另一方面,文化作为竞争优势的深层次来源,以及文化的内涵模糊性,让一些受访者不太理解文化,这也说明在企业实践中,多数企业的文化培育并没有起到效果;再有,高效的业务流程没有得到认可的原因,可能是由于长期的经济下行压力,让生产效率的作用不再明显,应该是特殊的经济环境所致。

四、结论与建议

(一)研究结论

1.财务绩效与竞争优势现状

财务绩效现状:目前装备制造企业的财务绩效水平不佳,其中销售利润率略好于总资产报酬率,但也没有明显的优势。竞争优势现状:成本优势仍然是我国制造业的最主要竞争优势来源;企业已经重视产品开发,并且在产品开发上已经取得了很好的成果;与用户信任程度关系的重要性得到了体现;产品性能的重要性也得到了验证,说明我国制造业在产品性能上已经取得了很大的进步,差异化已成为企业盈利的重要原因。

2.竞争优势维度对财务绩效的不同作用

竞争优势与总资产报酬率:装备制造企业的总资产报酬率主要与产品开发、VRIN技术资源、软件和市场份额相关,特别是产品开发和技术资源。竞争优势与销售利润率:装备制造企业的销售利润率主要与成本、与用户信任程度、质量和VRIN技术资源相关,特别是成本和与用户信任程度。

3.竞争优势的未来趋势

产品开发、成本、服务、与用户信任程度和性能排在了前五位,有超过50%的受访者都选择了该五项。产品开发成为了受访者认为最重要的竞争优势来源;成本优势正在逐步减弱,但仍发挥着较大作用;差异化发展将成本企业竞争优势的最主要途径,表现突出的包括三个方面:产品开发、服务和与用户的信任关系,产品与服务整合成为了一种趋势。另外,文化、高效的业务流程和人力资源管理的重要性并没有得到证实。

(二)管理建议

1.产品开发竞争优势的培育

在装备制造企业之中,产品开发涉及到两个方面:一是新产品的研发,二是生产设计。对于新产品研发,与掌握先进技术的研发机构、大学等形成以装备制造企业为主导的技术联盟,并且把关键的、有代表性客户的意见也要融入到设计之中,是研发活动具有竞争力的重要表现。对于生产设计,要考虑以生产为导向、以客户需求为导向、以标准化为导向的生产设计理念,应用相似技术和成组技术,达到满足用户需求多样化和生产过程流程化的统一。

2.成本竞争优势的培育

成本竞争优势培育要注重两个问题:一是降低成本时一定要考虑对产品价格和销量的影响,要确保成本降低的幅度要远高于收入的降低幅度;二是要建立全过程动态成本管理体系(陈占夺,2008)[13],重点做好:成本控制融入业务流程、重视设计成本的源头控制、成本指标责任到岗、注重弹性与刚性的关系和动态调整。

3.服务竞争优势的培育

一直以来,装备制造企业都非常重视服务能力的提升,但关注点仅放在了售后服务上,比如上海振华港机在限定条件下向用户提供全生命周期的质量保证,以此来提升产品的竞争优势。苹果公司的成功说明,服务不仅是产品完工以后的保修,而是应该考虑为用户创造更大的价值。首先要提升用户的使用便利,信息技术的发展为远程服务提供了可能。其次是扩大服务的范围,除了保修之外,更应注重为用户提供技术支持,提高服务中的技术含量,比如针对用户的需求,提供整套的解决方案。

4.增加与用户信任程度

除了满足诚信经营等基础要求外,研究表明,面对面的沟通与交流可以有效地提高人与人之间的信任关系。因此,在新产品研发阶段吸收关键用户的加入、建立用户管理系统、为用户提供除产品以外的各类服务、开展与用户的各种合作,都是能够有效增加与用户之间信任关系的方法。

5.性能竞争优势的培育

要注重从两个视角来提高产品的性能,一是设计的性能,二是制造的性能。设计的性能需要采取新技术和新的设计方法,通过战略联盟等方式实现,但设计的性能转化为实物产品的性能,还需要通过制造来实现。制造的性能是在制造阶段,通过优化工艺、保证材料质量和加工质量等方式实现。

使用Pearson相关性分析来初步检验竞争优势与财务绩效的线性关系,结果见表3。从表3可知,总资产报酬率和销售利润率与竞争优势各维度均相关,且在0.05水平(双侧)上显著相关,具有统计学意义。

(四)多元回归分析

首先以总资产报酬率为因变量,分别以竞争优势各维度为自变量,绘制了散点图,以初步直观地判断各变量之间的线性关系;之后又以销售利润率为因变量,分别以竞争优势各维度为自变量,绘制散点图。初步分析结果表明,财务绩效的两个维度(总资产报酬率和销售利润率),与竞争优势的各维度均存在线性关系,可以进行多元回归分析。

1.竞争优势与总资产报酬率

采用逐步分析方法,因变量为总资产报酬率,自变量为竞争优势的各个维度,结果见表4、表5。

从表4可以看出,模型4对变量的解释量为0.716。从表5可知,VRIN技术资源进入了所有模型,说明VRIN技术资源对总资产报酬率有着极为重要的影响;产品开发进入了模型2、3、4,且回归系数都超过了0.35,说明产品开发对总资产报酬率的影响最大;软件进入了模型3和4,说明软件与总资产报酬率密切相关;市场份额也进入了模型4,说明总资产报酬率与市场份额相关。

根据模型4,可以得到回归方程:

总资产报酬率=0.390+0.204×VRIN技术资源+0.354×产品开发+0.204×软件+0.142×市场份额

从方程(1)可以得到,装备制造企业的总资产报酬率主要与产品开发、VRIN技术资源、软件和市场份额相关,特别是产品开发和VRIN技术资源。因此,企业需要在上述四个因素(竞争优势的四个维度)以及能够影响该四个因素的其他相关因素中加大投入。

2.竞争优势与销售利润率

采用逐步分析方法,因变量为销售利润率,自变量为竞争优势的各个维度,结果见表6和表7。

从表6可以看出,模型4对变量的解释量高达0.709 0

从表7可知,成本进入了所有模型,说明成本对销售利润率有着极为重要的影响,目前成本仍然是装备制造企业利润的最主要来源;与用户信任程度关系占在第二位,进入了模型2、3、4,且回归系数都超过了0.247,这说明在装备制造企业中,与用户的关系已经得到了很高的重视,即企业已经注重发展与用户的多方位合作关系以及为用户提供全方位的服务;质量进入了模型3和4,说明质量与销售利润率密切相关,质量是影响销售的重要因素;VRIN技术资源进入了模型4,说明VRIN技术资源对提升企业的销售利润率水平有着直接作用。

根据模型4,可以得到回归方程:

销售利润率=0.438+0.232×成本+0.247×与用户信任程度+0.163×质量+0.149×VRIN技术资源

从方程(2)可以得到,装备制造企业的销售利润率主要与成本、与用户信任程度、质量和VRIN技术资源相关,且成本、与用户信任程度的影响最大。因此,企业需要在上述四个因素(竞争优势的四个维度)以及能够影响该四个方面的其他相关因素中加大投入。

(五)竞争优势的培育路径

前文已经测量了装备制造企业目前的竞争优势主要来源。作为在实践第一线的管理人员,除了对自己企业的现状相当了解之外,还一定能够感知到企业和行业未来的发展趋势。为此,本研究还专门设计了题项,用来测量受访者感知行业及企业竞争优势来源的发展趋势。问卷的设计为:“您认为您所在的企业或行业中,哪些选项在未来将成为企业主要的竞争优势来源?”描述性统计结果见表8。

参考观研天下发布《2017-2022年中国装备制造产业运营现状及十三五发展定位分析报告》

从表8可以看出,产品开发、成本、服务、与用户信任程度和性能排在了前五位,且有超过50%的受访者都选择了该五项。与之相对比,在前面对目前现状的调查中,排在前五位的分别是成本、产品开发、与用户信任程度、性能和VRIN技术资源。对比可以发现:(1)产品开发(73%)远远超过了成本(67%),这一方面说明了企业对产品开发的重要性越来越认可,差异化发展将成为企业竞争优势的最主要途径,另一方面也说明企业已经对劳动力成本优势的减弱有了清楚的认识。(2)受访者虽然认同成本仍然是竞争优势主要来源,但其重要程度已经有所下降。(3)服务的重要性已经得到了大家的普遍关注,服务对于价值的增加作用将越来越强,即企业不仅仅是靠提供实物产品获取利润,服务将会成为企业利润的重要来源。(4)无论是现在,还是受访者预测的未来,与用户的信任关系都将对企业起到重要的作用。

文化、高效的业务流程和人力资源管理的重要性并没有得到证实。分析其原因,一方面可能是人力资源管理作为辅助性的生产活动,不如研发、制造等直接生产活动那样对企业的影响直观,因此受访者忽略了人力资源管理的作用,以及目前企业的人力资源管理效果并不明显所致;另一方面,文化作为竞争优势的深层次来源,以及文化的内涵模糊性,让一些受访者不太理解文化,这也说明在企业实践中,多数企业的文化培育并没有起到效果;再有,高效的业务流程没有得到认可的原因,可能是由于长期的经济下行压力,让生产效率的作用不再明显,应该是特殊的经济环境所致。

四、结论与建议

(一)研究结论

1.财务绩效与竞争优势现状

财务绩效现状:目前装备制造企业的财务绩效水平不佳,其中销售利润率略好于总资产报酬率,但也没有明显的优势。竞争优势现状:成本优势仍然是我国制造业的最主要竞争优势来源;企业已经重视产品开发,并且在产品开发上已经取得了很好的成果;与用户信任程度关系的重要性得到了体现;产品性能的重要性也得到了验证,说明我国制造业在产品性能上已经取得了很大的进步,差异化已成为企业盈利的重要原因。

2.竞争优势维度对财务绩效的不同作用

竞争优势与总资产报酬率:装备制造企业的总资产报酬率主要与产品开发、VRIN技术资源、软件和市场份额相关,特别是产品开发和技术资源。竞争优势与销售利润率:装备制造企业的销售利润率主要与成本、与用户信任程度、质量和VRIN技术资源相关,特别是成本和与用户信任程度。

3.竞争优势的未来趋势

产品开发、成本、服务、与用户信任程度和性能排在了前五位,有超过50%的受访者都选择了该五项。产品开发成为了受访者认为最重要的竞争优势来源;成本优势正在逐步减弱,但仍发挥着较大作用;差异化发展将成本企业竞争优势的最主要途径,表现突出的包括三个方面:产品开发、服务和与用户的信任关系,产品与服务整合成为了一种趋势。另外,文化、高效的业务流程和人力资源管理的重要性并没有得到证实。

(二)管理建议

1.产品开发竞争优势的培育

在装备制造企业之中,产品开发涉及到两个方面:一是新产品的研发,二是生产设计。对于新产品研发,与掌握先进技术的研发机构、大学等形成以装备制造企业为主导的技术联盟,并且把关键的、有代表性客户的意见也要融入到设计之中,是研发活动具有竞争力的重要表现。对于生产设计,要考虑以生产为导向、以客户需求为导向、以标准化为导向的生产设计理念,应用相似技术和成组技术,达到满足用户需求多样化和生产过程流程化的统一。

2.成本竞争优势的培育

成本竞争优势培育要注重两个问题:一是降低成本时一定要考虑对产品价格和销量的影响,要确保成本降低的幅度要远高于收入的降低幅度;二是要建立全过程动态成本管理体系(陈占夺,2008)[13],重点做好:成本控制融入业务流程、重视设计成本的源头控制、成本指标责任到岗、注重弹性与刚性的关系和动态调整。

3.服务竞争优势的培育

一直以来,装备制造企业都非常重视服务能力的提升,但关注点仅放在了售后服务上,比如上海振华港机在限定条件下向用户提供全生命周期的质量保证,以此来提升产品的竞争优势。苹果公司的成功说明,服务不仅是产品完工以后的保修,而是应该考虑为用户创造更大的价值。首先要提升用户的使用便利,信息技术的发展为远程服务提供了可能。其次是扩大服务的范围,除了保修之外,更应注重为用户提供技术支持,提高服务中的技术含量,比如针对用户的需求,提供整套的解决方案。

4.增加与用户信任程度

除了满足诚信经营等基础要求外,研究表明,面对面的沟通与交流可以有效地提高人与人之间的信任关系。因此,在新产品研发阶段吸收关键用户的加入、建立用户管理系统、为用户提供除产品以外的各类服务、开展与用户的各种合作,都是能够有效增加与用户之间信任关系的方法。

5.性能竞争优势的培育

要注重从两个视角来提高产品的性能,一是设计的性能,二是制造的性能。设计的性能需要采取新技术和新的设计方法,通过战略联盟等方式实现,但设计的性能转化为实物产品的性能,还需要通过制造来实现。制造的性能是在制造阶段,通过优化工艺、保证材料质量和加工质量等方式实现。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。