延长印刷服务链,客户需求至上

口碑龙头企业往往具备相当的市场知名度和市占率,拥有较为稳定的优质客户。对其而言,利用好自己的市场优势和客户优势拓展更高附加值的服务是最佳选择。

参考中国报告网发布《2017-2022年中国印刷产业发展态势及投资价值分析报告》

当纳利发展历程:印刷巨头向增值服务的转型

成立于1864年的当纳利20世纪以来一直是商业印刷行业的龙头,其印刷业务涵盖杂志印刷、电讯印刷、书籍出版、财务印刷、直接邮寄广告等多方面,有庞大而优质的客户群,Times, Meredith, Pearson, British Telecom等都与其有紧密的合作。

进入21世纪之后,传统印刷行业利润空间逐渐下行、竞争日趋激烈,无纸化、电子化趋势使得印刷企业面临较大挑战。当纳利运用其在印刷行业的优势地位和长期从事商业印刷积累的商业营销经验,打造更高附加值、更优质的印刷服务,逐渐发展为其以客户的新需求为导向、延长服务链、提供终端至终端(end-to-end)的个性化配套印刷相关服务。目前,当纳利已经根据电子化时代中客户的新需求,以稳定的客户群作为基础,将传统印刷业务改造成为“印前服务和设计→营销策略咨询→印刷→寄送客户→客户反馈→反馈研究→策略调整”的一条龙式印刷业务,在提高服务质量的同时增加了其附加值,在具有传统优势的业务基础上实现了更优质的发展道路。

基于以客户需求为导向的发展路径,当纳利积极发展链式业务结构,提供终端至终端的整体解决方案,从印前服务设计到物流送达、消费者调查和营销策略调整服务,全方位地满足客户的所有需求。

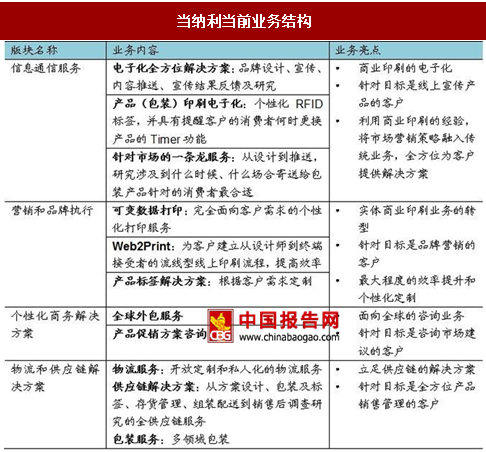

在通信服务、市场营销及品牌执行、定制商业解决方案、供应链和物流服务四个版块中,当纳利将原先公司主营的印刷相关业务按照不同服务目标分拆整合进各个整体解决方案服务中,将印刷业务消费升级的理念传达给客户,并通过优质个性化服务进一步增加客户黏性。当纳利借此将公司在印刷领域既有的客户优势和市场优势充分发挥。

提升服务占比,业务板块化整合升级

提升增值服务占比:传统业务下滑背景下的业绩突围

作为行业龙头企业,顺应不同市场条件下客户需求进行业务升级是抵御行业景气度下滑的重要策略。当纳利长期以来一直是杂志、出版等领域具有领先地位的供应商,曾于1996年被American Printer评为美国排名第一的印刷企业;但进入21世纪以来受到无纸化、电子化趋势的影响,当纳利的传统业务即印刷和出版出现了下滑。

在景气度不佳的市场趋势下,对现有业务进行升级是较好的选择。当纳利充分发挥自身资源和优势,提升业务质量和服务占比,顺应电子化潮流下客户需求的变动,提供高附加值业务,获得利润的新增长点。

当纳利从2004年开始对既有业务进行调整升级,引入电子化印刷、可变数据印刷等新印刷概念与技术,并逐渐在原有基础上形成配套服务打包出售,服务占比从2007年的9%提高到2015年的17%。2016年当纳利完成3家企业的分拆——LSC Communications, Donnelley Financial Solutions, 以及R. R. Donnelley & Sons,现当纳利(RRD)保留了分拆前的大部分市场营销策略等服务业务,服务占营收比例达到29%,十年中几乎上升了200%。随着业务的优化升级,当纳利的毛利率也从21 世纪初的17%提升并稳定在20%附近。

业务版块化升级:以客户为核心的系统性解决方案提供者

作为同行中具有领导地位的企业,在以客户需求为驱动的发展路径上,应优先考虑自身优势,做到因地制宜。由于这类企业通常已有较好的口碑和知名度,稳定优质的客户,因而以这些客户的新需求作为核心,整合原有业务并提供模块化、系统性的解决方案替代原先分散的营业结构,是此类型发展路径的关键。

当纳利原有业务结构较为分散,基本以供应链顺序作简单划分。客户依次自行挑选若干服务,如需个性化定制则要在每个环节与供应商进行协商。经过业务版块化升级,当纳利以客户的最终目标为划分标准,将分散的业务整合扩展成为若干模块,客户根据自己的目标选择相应的模块,因而能够得到量身打造的系统化解决方案。系统化、模块化、一体化的解决方案对于客户而言更为直接、效率更高,客户也愿意为此支付更高的价格。

口碑龙头企业发展路径的关键就在于利用现有市场优势,对已有业务进行重新布局和调整。这类企业往往受益于优质的下游大客户,因此在调整过程中需要非常重视以客户为中心。既有客户群能够大比例转化为新业务客户群,降低因市场条件变化导致的客户流失;同时服务质量、业务模式的优化带来价格的提升,能够为公司创造利润增量。

2006-2008年:印刷业务扩张期

扩张印刷业务,加强产业集中度,保证其扩张后产业链纵向式服务的市场空间,先后收购Canadian Bank Note Company的财务印刷业务、印刷公司Banta Corporation和Von Hoffmann等。截止2007年当纳利已经成为世界最大的商务印刷公司。

2009-2013年:传统印刷业务整合,电子化链式服务布局期

进一步收缩整合传统印刷业务,收购Nimblefish Technologies,并入公司的RRD Connect印后市场营销数据分析中心;收购Express Postal Options International LLC的物流业务,为各版块一体化业务提供配套支持;收购Genesis Packaging的一体化包装服务,加强高附加值链式服务的整体布局。 2014-2016年:产业分拆期,专业分工各司其职 将原当纳利资产根据业务侧重拆分成LSC Communications公司(主营电子商务和供应链管理)、Donnelley Financial Solutions公司(主营金融通信、数据服务和语言解决方案)和R. R. Donnelley & Sons公司(保留通信服务、商务印刷和定制化多渠道沟通管理),通过更精细的业务分拆达到更好的模块化效果。

综上所述,具有良好知名度和高市占率的行业龙头企业,利用好自己具备的优势,以客户群的需求为核心,将原有业务分拆整合、延长服务链条、增加产业附加值,保“质”争“量”,能够更好地在行业成熟期为企业寻找新的活力。

口碑龙头企业往往具备相当的市场知名度和市占率,拥有较为稳定的优质客户。对其而言,利用好自己的市场优势和客户优势拓展更高附加值的服务是最佳选择。

参考中国报告网发布《2017-2022年中国印刷产业发展态势及投资价值分析报告》

当纳利发展历程:印刷巨头向增值服务的转型

成立于1864年的当纳利20世纪以来一直是商业印刷行业的龙头,其印刷业务涵盖杂志印刷、电讯印刷、书籍出版、财务印刷、直接邮寄广告等多方面,有庞大而优质的客户群,Times, Meredith, Pearson, British Telecom等都与其有紧密的合作。

进入21世纪之后,传统印刷行业利润空间逐渐下行、竞争日趋激烈,无纸化、电子化趋势使得印刷企业面临较大挑战。当纳利运用其在印刷行业的优势地位和长期从事商业印刷积累的商业营销经验,打造更高附加值、更优质的印刷服务,逐渐发展为其以客户的新需求为导向、延长服务链、提供终端至终端(end-to-end)的个性化配套印刷相关服务。目前,当纳利已经根据电子化时代中客户的新需求,以稳定的客户群作为基础,将传统印刷业务改造成为“印前服务和设计→营销策略咨询→印刷→寄送客户→客户反馈→反馈研究→策略调整”的一条龙式印刷业务,在提高服务质量的同时增加了其附加值,在具有传统优势的业务基础上实现了更优质的发展道路。

2000 年当纳利各大业务版块主要客户

资料来源:中国报告网整理

链式业务结构,印刷业务的升级与拓展 基于以客户需求为导向的发展路径,当纳利积极发展链式业务结构,提供终端至终端的整体解决方案,从印前服务设计到物流送达、消费者调查和营销策略调整服务,全方位地满足客户的所有需求。

当纳利2016年四大业务版块

资料来源:中国报告网整理

当纳利业务版块及具体业务

资料来源:中国报告网整理

在通信服务、市场营销及品牌执行、定制商业解决方案、供应链和物流服务四个版块中,当纳利将原先公司主营的印刷相关业务按照不同服务目标分拆整合进各个整体解决方案服务中,将印刷业务消费升级的理念传达给客户,并通过优质个性化服务进一步增加客户黏性。当纳利借此将公司在印刷领域既有的客户优势和市场优势充分发挥。

提升服务占比,业务板块化整合升级

提升增值服务占比:传统业务下滑背景下的业绩突围

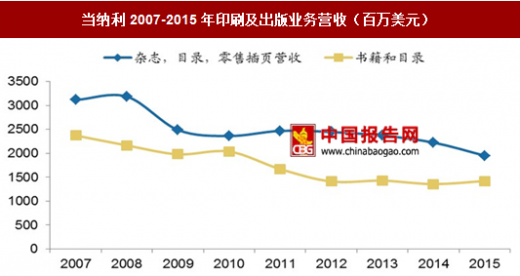

作为行业龙头企业,顺应不同市场条件下客户需求进行业务升级是抵御行业景气度下滑的重要策略。当纳利长期以来一直是杂志、出版等领域具有领先地位的供应商,曾于1996年被American Printer评为美国排名第一的印刷企业;但进入21世纪以来受到无纸化、电子化趋势的影响,当纳利的传统业务即印刷和出版出现了下滑。

当纳利2007-2015年印刷及出版业务营收(百万美元)

数据来源:中国报告网整理

在景气度不佳的市场趋势下,对现有业务进行升级是较好的选择。当纳利充分发挥自身资源和优势,提升业务质量和服务占比,顺应电子化潮流下客户需求的变动,提供高附加值业务,获得利润的新增长点。

当纳利2007-2016年当纳利产品、服务收入(百万美元)及服务占比

数据来源:中国报告网整理

当纳利2001-2016年业务毛利率变化

数据来源:中国报告网整理

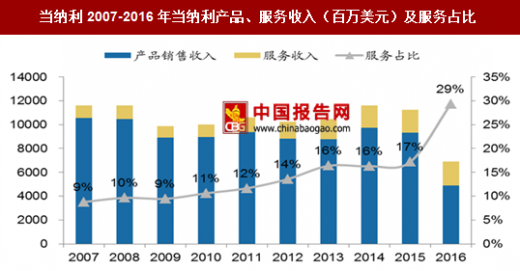

当纳利从2004年开始对既有业务进行调整升级,引入电子化印刷、可变数据印刷等新印刷概念与技术,并逐渐在原有基础上形成配套服务打包出售,服务占比从2007年的9%提高到2015年的17%。2016年当纳利完成3家企业的分拆——LSC Communications, Donnelley Financial Solutions, 以及R. R. Donnelley & Sons,现当纳利(RRD)保留了分拆前的大部分市场营销策略等服务业务,服务占营收比例达到29%,十年中几乎上升了200%。随着业务的优化升级,当纳利的毛利率也从21 世纪初的17%提升并稳定在20%附近。

业务版块化升级:以客户为核心的系统性解决方案提供者

作为同行中具有领导地位的企业,在以客户需求为驱动的发展路径上,应优先考虑自身优势,做到因地制宜。由于这类企业通常已有较好的口碑和知名度,稳定优质的客户,因而以这些客户的新需求作为核心,整合原有业务并提供模块化、系统性的解决方案替代原先分散的营业结构,是此类型发展路径的关键。

当纳利原有业务结构

资料来源:中国报告网整理

当纳利原有业务结构较为分散,基本以供应链顺序作简单划分。客户依次自行挑选若干服务,如需个性化定制则要在每个环节与供应商进行协商。经过业务版块化升级,当纳利以客户的最终目标为划分标准,将分散的业务整合扩展成为若干模块,客户根据自己的目标选择相应的模块,因而能够得到量身打造的系统化解决方案。系统化、模块化、一体化的解决方案对于客户而言更为直接、效率更高,客户也愿意为此支付更高的价格。

当纳利当前业务结构

资料来源:中国报告网整理

客户驱动:行业成熟期的业务升级,整合带来新增长 口碑龙头企业发展路径的关键就在于利用现有市场优势,对已有业务进行重新布局和调整。这类企业往往受益于优质的下游大客户,因此在调整过程中需要非常重视以客户为中心。既有客户群能够大比例转化为新业务客户群,降低因市场条件变化导致的客户流失;同时服务质量、业务模式的优化带来价格的提升,能够为公司创造利润增量。

2006-2016年当纳利市值变化(亿美元)

数据来源:中国报告网整理

2006-2008年:印刷业务扩张期

扩张印刷业务,加强产业集中度,保证其扩张后产业链纵向式服务的市场空间,先后收购Canadian Bank Note Company的财务印刷业务、印刷公司Banta Corporation和Von Hoffmann等。截止2007年当纳利已经成为世界最大的商务印刷公司。

2009-2013年:传统印刷业务整合,电子化链式服务布局期

进一步收缩整合传统印刷业务,收购Nimblefish Technologies,并入公司的RRD Connect印后市场营销数据分析中心;收购Express Postal Options International LLC的物流业务,为各版块一体化业务提供配套支持;收购Genesis Packaging的一体化包装服务,加强高附加值链式服务的整体布局。 2014-2016年:产业分拆期,专业分工各司其职 将原当纳利资产根据业务侧重拆分成LSC Communications公司(主营电子商务和供应链管理)、Donnelley Financial Solutions公司(主营金融通信、数据服务和语言解决方案)和R. R. Donnelley & Sons公司(保留通信服务、商务印刷和定制化多渠道沟通管理),通过更精细的业务分拆达到更好的模块化效果。

综上所述,具有良好知名度和高市占率的行业龙头企业,利用好自己具备的优势,以客户群的需求为核心,将原有业务分拆整合、延长服务链条、增加产业附加值,保“质”争“量”,能够更好地在行业成熟期为企业寻找新的活力。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。