参考中国报告网发布《2017-2022年中国印刷行业发展格局现状及运营管理深度分析报告》

掌握核心技术,跨领域发展全方位受益

以研发为驱动的企业,其发展动力往往是其在各个领域所掌握的自有技术,以其现金流作为支撑,不断研发新技术、掌握新的生产能力,以此将业务拓宽至多个利润率良好的不同板块。

凸版印刷(Toppan Printing)成立于1908年,以其创立之初的Erhrt凸版印刷技术为核心开始发展,通过不断研发相关领域的领先技术,其业务逐渐从最开始的商业印刷,先后进入包装、电子材料市场,形成今日横跨印刷、包装、电子材料的三大业务板块,在各个板块内皆拥有该领域的至少一项核心技术,从而获得全方位综合发展的收益。

凸版印刷以其印刷业务为核心,目前业务主要分为三大板块。

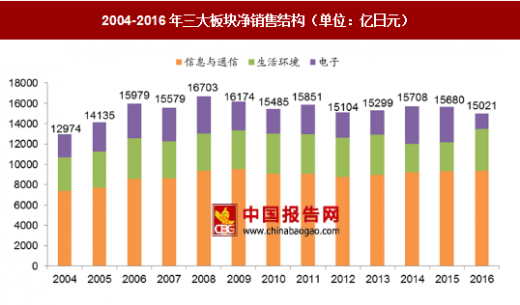

信息与通信板块——核心技术为印刷防伪技术等,具体业务包括:(1)安全业务(证券文件、存折、礼券、智能卡);(2)商业表格(目录、小册子、传单、卡片、数字媒体相关业务);(3)营销和内容业务(周刊、月刊和其他杂志、计划和生产补充品、书籍)。

生活与环境板块——核心技术为微细加工(microfabrication)、GL/GX膜技术等,具体业务包括:(1)包装的规划、开发和生产;(2)功能产品和能源相关产品;(3)透明屏障和其他电子包装材料。

电子板块——核心技术为液晶滤光片、光掩膜技术等,具体业务包括:(1)电子与材料、显示和半导体相关产品;(2)室内装饰材料如装饰板、壁纸、地板材料和内部材料。

凸版印刷的传统印刷业务发展最早,公司依托印刷技术在1938年开始进入软包装市场,通过不断更新包装技术于1996年形成有独立生产技术的纸质饮料罐注册商标Cartocan,并继续研发生产环保型软包装,具有良好的市场表现;电子版块起步较晚,1959年依托既有印刷及材料科技开始研发,1971年开始制作滤光片,2005 年成立专门生产光掩膜的分公司,把握领先核心科技,迅速抢占市场份额,2005年光掩膜市占率达到25%,2008年第六代液晶滤光片市占率36%,均为当时世界第一,其营收在该板块正式成型后获得较快的增长。

凸版印刷现金流充沛,平均期末可以保持在2528亿日元水平(约合150亿人民币),每期平均经营性现金流2238亿日元(约合130亿人民币)。充足的现金流为公司每年大额的研发支出提供坚实保障,同时也为公司跨领域发展需要的较大集中资本投入提供了可靠基础。

高研发支出助推业务创新,打造先发优势

“现金牛”企业具备雄厚的资金实力,有能力进行持续稳定的研发投入,能够获得阶段性的自有技术研发成果,以此为增长注入动力,围绕技术实现跨产业发展。

凸版印刷研发支出年均百亿日元,技术更新撬动增长。从20世纪初期的印刷技术开始,凸版印刷不断在原有技术上根据产业趋势进行更新,根据市场变化进行对应的技术创新,持续改良既有业务、精准把握新的高增长业务,在传统印刷和包装行业增长趋缓的背景下,依旧走出了一条稳健发展的道路。

21世纪开始,传统印刷业务遇到无纸化大趋势的挑战、行业竞争加剧。凸版印刷在2000-2016年间不断撬动新的增长点、寻找新的成长动力,营收分别于2006年、 2008年、2011年、2014年创造小高潮,这与同期公司不断加大研发支出的投入、进行既有业务技术优化和新技术新市场开发紧密相关。

新技术为凸版印刷带来了新的市场。2004-2008年间,凸版看好未来电视及个人电脑市场的整体发展对液晶高分辨率、高对比度显示屏的极大需求,投入大笔资金用于自行研发、批量生产具有行业领先水平的专用于液晶屏的滤光片和光掩膜,获得了可观的发展红利,带动营收整体大幅增长。期间平均研发支出达到227亿日元,按日元兑人民币16.74计算,约合人民币14亿元,占平均总营收的比例达8-9%。

2009年金融危机后,在各产业普遍遭受打击、上下游均疲软的情况下,凸版印刷依然保持相当高的研发支出比,期间研发了更为先进第十代液晶屏滤光片,把握日益增长的智能手机和平板市场。与此同时,凸版印刷与杜邦公司等联合研发环保包材和锂电池外包装,构建包装业务新的增长点。这段时间,公司依然保持年均167 亿日元的研发支出,约合人民币10亿元,占平均总营收的比例仍能达到6-7%。

基于雄厚的资本和积极创新的动力,凸版印刷将研发作为企业经常性的支出活动,每年基本保证不低于营收6%的研发支出,为企业在传统市场上获得新竞争力、率先进入新的高增长市场做出了重要贡献。

研发驱动:创新带来阶段性波峰,长期被市场看好

对现金充足且依靠技术研发驱动的公司而言,其另一个值得关注的优势在于能够通过持续研发创新在不同时期尽可能地找到提升公司价值的增长点。全方位的技术布局有利于公司在产业发展“东方不亮西方亮”的阶段性调整中占据优势。我们对近十余年来凸版印刷的阶段发展做出分段回顾。

2004-2008年:跨领域新板块高速增长期

这一时期凸版加大对新版块的资本投入,传统产业为新产业提供资金和技术力量上的支持。凸版利用自有技术开发出的第六代液晶屏滤光片和光掩膜迅速获得了领先的市场份额,在这一时期内迅速加大对电子版块的投入,在日本、台湾等多地新建工厂,传统印刷和包装业务保持相对较小但稳定的投入比例,调整产能,充分攫取新市场高利润。

2009-2012年:产业调整期

这一时期对现有跨领域业务格局进行整合、调整,对既有技术做出更新,为下一阶段发展蓄力。凸版印刷在2009年金融危机行业普遍下行的时期,对现有技术和业务进行整合分拆,剥离了部分加工制造业务。与此同时凸版印刷进行了业务优化,与Yahoo合作完成线上传单平台Shufoo,向印刷电子化迈进,收购新加坡印刷公司 SNP,完成对BPO业务的布局。此外凸版印刷还重视技术升级,进行了第十代液晶屏滤光片和光掩膜技术的开发。

2012-2016年:新一波上升期

产业调整期进行的布局和技术优化已经达到相对成熟的地步,业务营收开始回升,企业进入新一轮增长。

综上所述,研发驱动型企业凭借良好的资本结构和雄厚的发展资金,可以维持长期稳定的研发投入,持续开发新技术、优化既有技术和业务,使其总能够先于同行业其他企业进入新市场,享受蓝海市场红利,形成良性循环。

掌握核心技术,跨领域发展全方位受益

以研发为驱动的企业,其发展动力往往是其在各个领域所掌握的自有技术,以其现金流作为支撑,不断研发新技术、掌握新的生产能力,以此将业务拓宽至多个利润率良好的不同板块。

凸版印刷(Toppan Printing)成立于1908年,以其创立之初的Erhrt凸版印刷技术为核心开始发展,通过不断研发相关领域的领先技术,其业务逐渐从最开始的商业印刷,先后进入包装、电子材料市场,形成今日横跨印刷、包装、电子材料的三大业务板块,在各个板块内皆拥有该领域的至少一项核心技术,从而获得全方位综合发展的收益。

凸版印刷发展历程及重要时间点

资料来源:中国报告网整理

凸版印刷以其印刷业务为核心,目前业务主要分为三大板块。

信息与通信板块——核心技术为印刷防伪技术等,具体业务包括:(1)安全业务(证券文件、存折、礼券、智能卡);(2)商业表格(目录、小册子、传单、卡片、数字媒体相关业务);(3)营销和内容业务(周刊、月刊和其他杂志、计划和生产补充品、书籍)。

生活与环境板块——核心技术为微细加工(microfabrication)、GL/GX膜技术等,具体业务包括:(1)包装的规划、开发和生产;(2)功能产品和能源相关产品;(3)透明屏障和其他电子包装材料。

电子板块——核心技术为液晶滤光片、光掩膜技术等,具体业务包括:(1)电子与材料、显示和半导体相关产品;(2)室内装饰材料如装饰板、壁纸、地板材料和内部材料。

2004-2016年三大板块净销售结构(单位:亿日元)

数据来源:中国报告网整理

凸版印刷的传统印刷业务发展最早,公司依托印刷技术在1938年开始进入软包装市场,通过不断更新包装技术于1996年形成有独立生产技术的纸质饮料罐注册商标Cartocan,并继续研发生产环保型软包装,具有良好的市场表现;电子版块起步较晚,1959年依托既有印刷及材料科技开始研发,1971年开始制作滤光片,2005 年成立专门生产光掩膜的分公司,把握领先核心科技,迅速抢占市场份额,2005年光掩膜市占率达到25%,2008年第六代液晶滤光片市占率36%,均为当时世界第一,其营收在该板块正式成型后获得较快的增长。

公司期末现金存量及经营性现金流(亿日元)

数据来源:中国报告网整理

凸版印刷现金流充沛,平均期末可以保持在2528亿日元水平(约合150亿人民币),每期平均经营性现金流2238亿日元(约合130亿人民币)。充足的现金流为公司每年大额的研发支出提供坚实保障,同时也为公司跨领域发展需要的较大集中资本投入提供了可靠基础。

高研发支出助推业务创新,打造先发优势

“现金牛”企业具备雄厚的资金实力,有能力进行持续稳定的研发投入,能够获得阶段性的自有技术研发成果,以此为增长注入动力,围绕技术实现跨产业发展。

凸版印刷研发支出年均百亿日元,技术更新撬动增长。从20世纪初期的印刷技术开始,凸版印刷不断在原有技术上根据产业趋势进行更新,根据市场变化进行对应的技术创新,持续改良既有业务、精准把握新的高增长业务,在传统印刷和包装行业增长趋缓的背景下,依旧走出了一条稳健发展的道路。

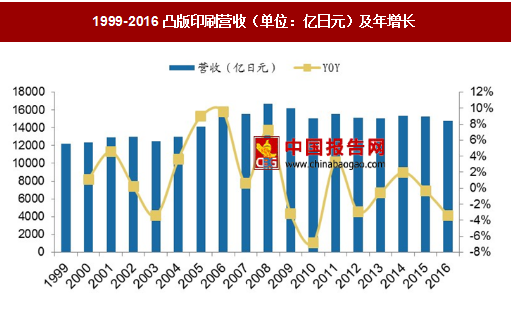

1999-2016凸版印刷营收(单位:亿日元)及年增长

数据来源:中国报告网整理

21世纪开始,传统印刷业务遇到无纸化大趋势的挑战、行业竞争加剧。凸版印刷在2000-2016年间不断撬动新的增长点、寻找新的成长动力,营收分别于2006年、 2008年、2011年、2014年创造小高潮,这与同期公司不断加大研发支出的投入、进行既有业务技术优化和新技术新市场开发紧密相关。

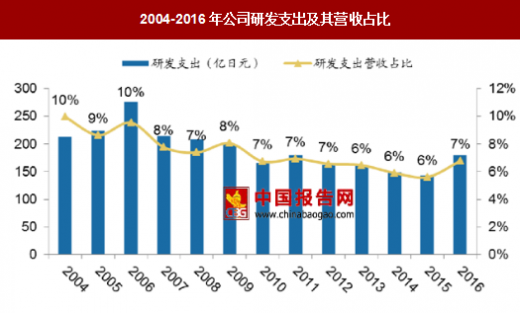

2004-2016年公司研发支出及其营收占比

数据来源:中国报告网整理

新技术为凸版印刷带来了新的市场。2004-2008年间,凸版看好未来电视及个人电脑市场的整体发展对液晶高分辨率、高对比度显示屏的极大需求,投入大笔资金用于自行研发、批量生产具有行业领先水平的专用于液晶屏的滤光片和光掩膜,获得了可观的发展红利,带动营收整体大幅增长。期间平均研发支出达到227亿日元,按日元兑人民币16.74计算,约合人民币14亿元,占平均总营收的比例达8-9%。

2009年金融危机后,在各产业普遍遭受打击、上下游均疲软的情况下,凸版印刷依然保持相当高的研发支出比,期间研发了更为先进第十代液晶屏滤光片,把握日益增长的智能手机和平板市场。与此同时,凸版印刷与杜邦公司等联合研发环保包材和锂电池外包装,构建包装业务新的增长点。这段时间,公司依然保持年均167 亿日元的研发支出,约合人民币10亿元,占平均总营收的比例仍能达到6-7%。

基于雄厚的资本和积极创新的动力,凸版印刷将研发作为企业经常性的支出活动,每年基本保证不低于营收6%的研发支出,为企业在传统市场上获得新竞争力、率先进入新的高增长市场做出了重要贡献。

研发驱动:创新带来阶段性波峰,长期被市场看好

对现金充足且依靠技术研发驱动的公司而言,其另一个值得关注的优势在于能够通过持续研发创新在不同时期尽可能地找到提升公司价值的增长点。全方位的技术布局有利于公司在产业发展“东方不亮西方亮”的阶段性调整中占据优势。我们对近十余年来凸版印刷的阶段发展做出分段回顾。

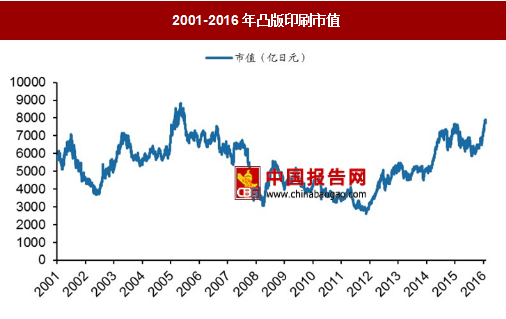

2001-2016年凸版印刷市值

数据来源:中国报告网整理

2004-2008年:跨领域新板块高速增长期

这一时期凸版加大对新版块的资本投入,传统产业为新产业提供资金和技术力量上的支持。凸版利用自有技术开发出的第六代液晶屏滤光片和光掩膜迅速获得了领先的市场份额,在这一时期内迅速加大对电子版块的投入,在日本、台湾等多地新建工厂,传统印刷和包装业务保持相对较小但稳定的投入比例,调整产能,充分攫取新市场高利润。

2004-2016年各板块资本投入(亿日元)

数据来源:中国报告网整理

2009-2012年:产业调整期

这一时期对现有跨领域业务格局进行整合、调整,对既有技术做出更新,为下一阶段发展蓄力。凸版印刷在2009年金融危机行业普遍下行的时期,对现有技术和业务进行整合分拆,剥离了部分加工制造业务。与此同时凸版印刷进行了业务优化,与Yahoo合作完成线上传单平台Shufoo,向印刷电子化迈进,收购新加坡印刷公司 SNP,完成对BPO业务的布局。此外凸版印刷还重视技术升级,进行了第十代液晶屏滤光片和光掩膜技术的开发。

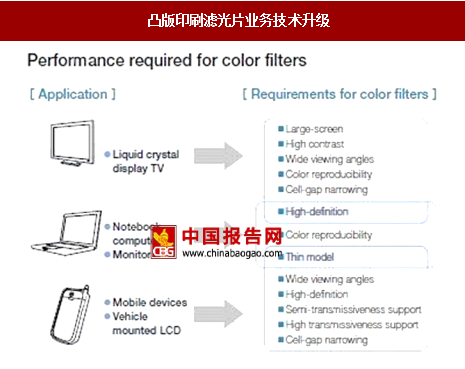

凸版印刷滤光片业务技术升级

资料来源:中国报告网整理

2012-2016年:新一波上升期

产业调整期进行的布局和技术优化已经达到相对成熟的地步,业务营收开始回升,企业进入新一轮增长。

综上所述,研发驱动型企业凭借良好的资本结构和雄厚的发展资金,可以维持长期稳定的研发投入,持续开发新技术、优化既有技术和业务,使其总能够先于同行业其他企业进入新市场,享受蓝海市场红利,形成良性循环。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。