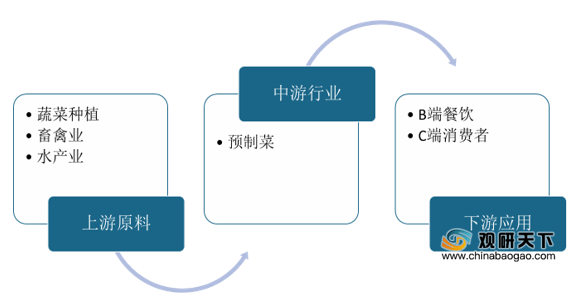

预制菜,是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工而成的成品或半成品,具备便捷、新鲜、健康、菜品丰富等特点,颇受消费者青睐。从产业链来看,预制菜行业上游为蔬菜种植业、畜禽业、水产业,下游面向餐饮业和消费者。

目前,预制菜根据深加工程度和食用方便性,可分为即食食品、即热食品、即烹食品、即配食品。

预制菜行业几乎涵盖了所有的食品销售渠道,具体为餐饮、商超、农贸市场、便利店、电商、专业外卖市场、一般流通。其中餐饮、商超、农贸市场表现较为突出,而便利店具有“最后一公里”优势,也是预制菜重要渠道之一。

2000年前后,国内陆续出现了预制菜生产企业,但整体仍以中小规模企业为主,市场集中程度较低,区域性特征明显,行业中各企业市场份额有限,大规模全国化经营企业数量较少,渠道竞争向品牌竞争升级。

从行业驱动因素来看,随着经济发展、消费升级、生活节奏加快、外卖团餐兴起、冷链运输、大数据等多因素叠加发展,我国预制菜行业供需增长,市场迅速扩容。

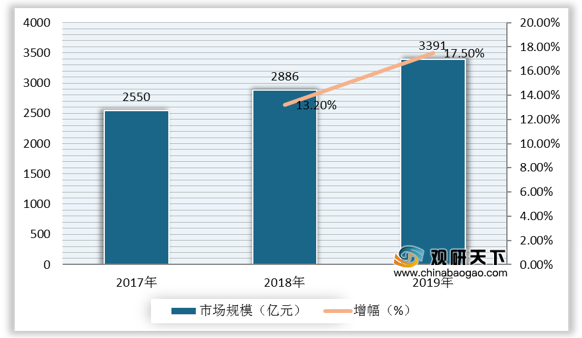

具体来看,冷链物流快速发展和完善,运输能力得到有效提升,为预制菜延长保质期、扩大配送范围提供基础条件。根据数据显示,我国冷链物流市场规模逐年上升,2019年达到3391亿元,同比增长17.5%。

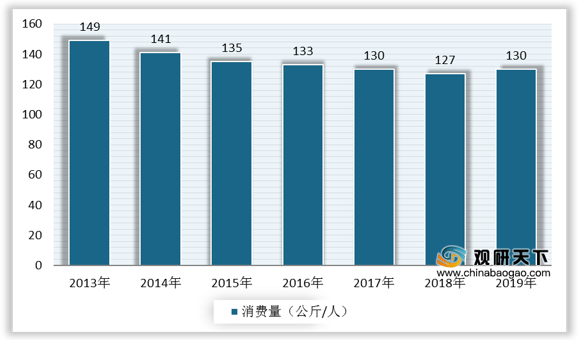

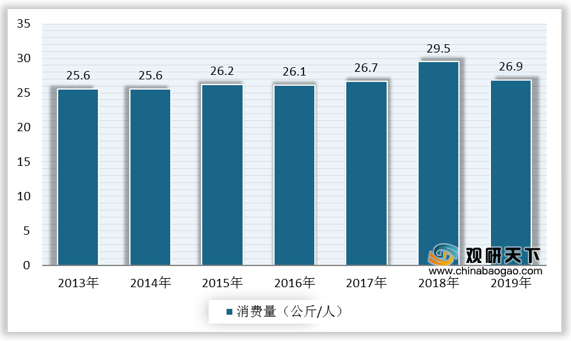

经济发展带来居民饮食结构的改变,食材消费增加,消费者预制菜购买能力提高。根据数据显示,粮食与肉类和蔬菜之间存在一定的替代性,2013-2018年我国居民人均粮食消费量持续下降,而肉类人均消费量持续上升。2019年,因为非洲猪瘟影响生猪供应量大幅下降,我国居民人均肉类消费量下降至26.9公斤/人,与此同时,人均粮食消费量上升至130公斤/人。

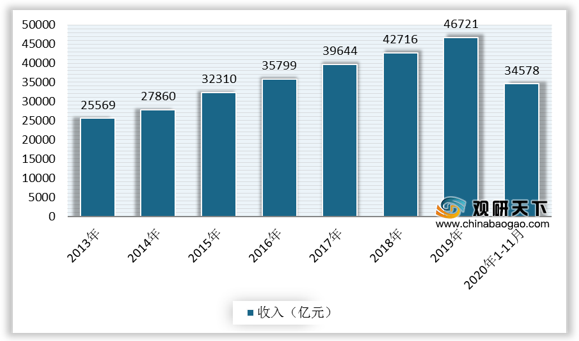

据统计,2019年,我国餐饮收入46721亿元,同比增长9.4%,其中食材占比约30%-35%,餐饮食材规模约1.4-1.6万亿元。另外根据2020年天猫数据,预制菜销量同比增长111%,自热火锅等新式方便速食在天猫上的销售增长超过50%,预制菜需求呈快速增长趋势。从长期来看,随着我国预制菜行业的发展成熟,品质提高,预制菜的占比将达到60%以上,有望实现3万亿元以上规模,未来存有较大发展空间。

相关行业分析报告参考《2021年中国预制菜市场分析报告-产业供需现状与发展战略评估》。

预制菜产业链

资料来源:公开资料整理

目前,预制菜根据深加工程度和食用方便性,可分为即食食品、即热食品、即烹食品、即配食品。

预制菜的分类

-

| 分类 |

介绍 |

产品 |

| 即食食品 |

指开封后可以直接食用的预制调理制品,可以概括为“开包即食”食品。 |

如即食泡脚凤爪、鸡腿、火腿肠和罐头等。 |

| 即热食品 |

指只需要经过加热即可食用的食品,可以概括为“加热即食”食品。 |

如梅干菜扣肉,辣子鸡丁等等。 |

| 即烹食品 |

指经过相对深加工(加熟或浅油炸),按份分装冷藏或常温保存的半成品材料,可以立即入锅,加上调味品进行调理的食品,属于半成品预制菜范畴,可以概括为“熟料加热调味”食品。 |

如香酥肉、椒盐排骨等。 |

| 即配食品 |

指经过清洗、分切等初步加工(只是物理加工)而成的小块肉、生鲜净菜等。一般以生的菜料为主,烹饪者要自行搭配各种调料,经过炒制加热变熟后可食用。既可概括为“生料加热调味”食品。 |

- |

资料来源:公开资料整理

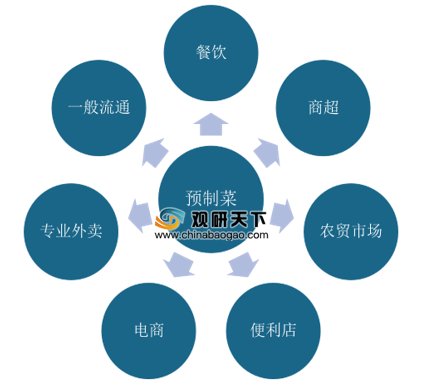

预制菜行业几乎涵盖了所有的食品销售渠道,具体为餐饮、商超、农贸市场、便利店、电商、专业外卖市场、一般流通。其中餐饮、商超、农贸市场表现较为突出,而便利店具有“最后一公里”优势,也是预制菜重要渠道之一。

预制菜的销售渠道

资料来源:公开资料整理

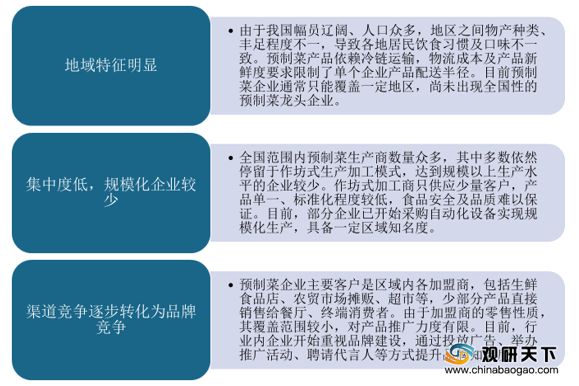

2000年前后,国内陆续出现了预制菜生产企业,但整体仍以中小规模企业为主,市场集中程度较低,区域性特征明显,行业中各企业市场份额有限,大规模全国化经营企业数量较少,渠道竞争向品牌竞争升级。

我国预制菜行业特征

资料来源:公开资料整理

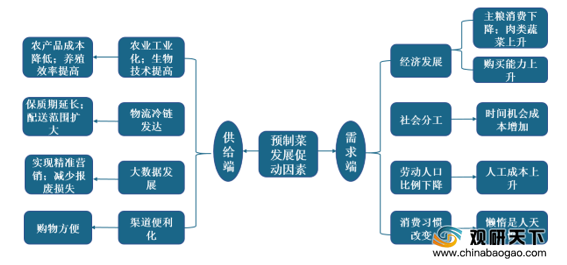

从行业驱动因素来看,随着经济发展、消费升级、生活节奏加快、外卖团餐兴起、冷链运输、大数据等多因素叠加发展,我国预制菜行业供需增长,市场迅速扩容。

促进预制菜行业发展的主要因素

资料来源:公开资料整理

具体来看,冷链物流快速发展和完善,运输能力得到有效提升,为预制菜延长保质期、扩大配送范围提供基础条件。根据数据显示,我国冷链物流市场规模逐年上升,2019年达到3391亿元,同比增长17.5%。

2017-2019年中国冷链物流市场规模及增长

数据来源:中物联冷链委

经济发展带来居民饮食结构的改变,食材消费增加,消费者预制菜购买能力提高。根据数据显示,粮食与肉类和蔬菜之间存在一定的替代性,2013-2018年我国居民人均粮食消费量持续下降,而肉类人均消费量持续上升。2019年,因为非洲猪瘟影响生猪供应量大幅下降,我国居民人均肉类消费量下降至26.9公斤/人,与此同时,人均粮食消费量上升至130公斤/人。

2013-2019年我国居民人均粮食消费量

数据来源:公开资料整理

2013-2019年我国居民人均肉类消费量

数据来源:公开资料整理

据统计,2019年,我国餐饮收入46721亿元,同比增长9.4%,其中食材占比约30%-35%,餐饮食材规模约1.4-1.6万亿元。另外根据2020年天猫数据,预制菜销量同比增长111%,自热火锅等新式方便速食在天猫上的销售增长超过50%,预制菜需求呈快速增长趋势。从长期来看,随着我国预制菜行业的发展成熟,品质提高,预制菜的占比将达到60%以上,有望实现3万亿元以上规模,未来存有较大发展空间。

2013-2020年1-11月我国餐饮收入规模

数据来源:国家统计局(CT)

相关行业分析报告参考《2021年中国预制菜市场分析报告-产业供需现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。