2020年,受疫情影响,我国酒店行业受到冲击,经济效益有所下降。目前,随着疫情的影响变弱,我国酒店行业已重新进入修复进程,各大酒店品牌入住率逐渐上升。

| 时间 |

锦江酒店 |

首旅酒店 |

华住 |

海外酒店中国区 |

STR-China |

| 2月 |

|

10% |

30% 最低的时候10%左右 |

万豪:最低不足10% 洲际:最低5% |

2月末预计15%左右 |

| 3月 |

月中20%~30% 月底30%~40%+ |

|

62% 12%来自隔离相关需求 |

雅高下降67.7% 洲际下降63% |

3月末预计30%左右 |

| 4月 |

月初40%~50%+ |

开业酒店65% |

65%~70% |

万豪:25% 洲际:20% |

4月末预计40%左右 |

| 5月 |

40%~70% 维也纳恢复到70%+ |

70%左右 |

70%以上 519、520两天达到83%% |

|

5月末预计45%左右 |

| 6月 |

|

|

高峰恢复至75%以上,受北京疫情反复回落至74% |

|

至6月20日为47% |

而在疫情之下,连锁酒店抗风险能力突出,数据显示,截至2020年6月,我国各档次酒店门店数量整体来看占比有所上升,但对比2020年1月和6月的数据,低端/非标酒店数量减少8.8万家,而行业总供给减少10.1万家,疫情影响下行业中抗风险能力差的酒店或被出清。

从不同线城市代表商圈的酒店物业分布和房价水平来看,头部品牌商圈覆盖和运营能力更强,锦江、华住、首旅三家头部酒店集团在物业、定价、布局方面均存在明显优势。

| 城市等级及商圈 |

酒店品牌 |

总房间数(间) |

平均房价(元) |

| 一线城市 (上海:陆家嘴商圈) |

华住 |

4,074 |

289 |

| 首旅 |

2,611 |

220 |

|

| 锦江 |

1,028 |

229 |

|

| 住友 |

567 |

190 |

|

| 上海恭胜 |

281 |

125 |

|

| 格林豪泰 |

172 |

210 |

|

| 四季 |

167 |

179 |

|

| 温德姆 |

83 |

178 |

|

| 富驿 |

68 |

236 |

|

| 新一线 (成都:春熙路商圈) |

华住 |

14 |

228 |

| 锦江 |

13 |

193 |

|

| 首旅 |

10 |

166 |

|

| 住友 |

7 |

103 |

|

| 温德姆 |

3 |

130 |

|

| 东呈国际 |

2 |

307 |

|

| 都喜国际 |

5 |

202 |

|

| 中青旅山水 |

1 |

138 |

|

| 尚美生活 |

1 |

435 |

|

| 四季 |

1 |

228 |

|

| 瑞景商旅 |

1 |

138 |

|

| 二线城市 (大连:西安路商圈) |

锦江 |

5 |

106 |

| 华住 |

5 |

153 |

|

| 首旅 |

4 |

141 |

|

| 温德姆 |

1 |

69 |

|

| 三线城市 (岳阳:东茅岭商圈) |

锦江 |

3 |

115 |

| 首旅 |

1 |

115 |

|

| 温德姆 |

1 |

108 |

|

| 华住 |

1 |

152 |

|

| 格林豪泰 |

1 |

149 |

|

| oYo |

1 |

68 |

|

| 五线城市 (鹤壁:红旗街商圈) |

oYo |

4 |

34 |

| 华住 |

1 |

134 |

目前,我国酒店行业连锁化率提升空间显著,数据显示,截止目前,我国一线/

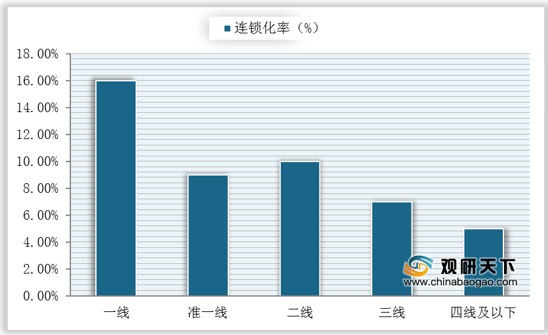

准一线/二线/三线/四线及以下城市的酒店连锁化率分别为16%、9%、10%、7%、5%。

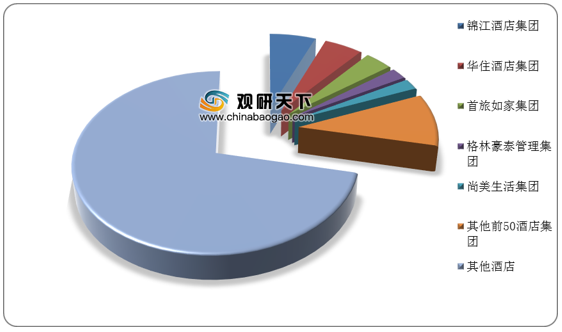

而我国前7大酒店集团旗下酒店数占市场份额约22.2%,龙头酒店市场份额仍然有较大的提升空间,我国酒店业连锁化率提升趋势均较明确。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。