1. 自营与加盟业务的区分

直营业务经营性弹性大,与行业景气度相关性高。直营业务成本相对固定,经营情况取决于收入端即RevPAR,净利与RevPAR 的弹性可达1:6到1:7,经营性弹性大。而RevPAR 与行业景气度高度相关,因此直营业务经营情况依赖行业景气程度。

加盟业务收入稳定,可以超越周期。加盟业务收入来自于对加盟商的收入抽成,对RevPAR 的弹性很低(约 1:1);因此加盟业务不依赖高行业景气度,可以超越周期(对集团而言)。观察加盟业务最关键的指标为加盟酒店扩张速度。

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

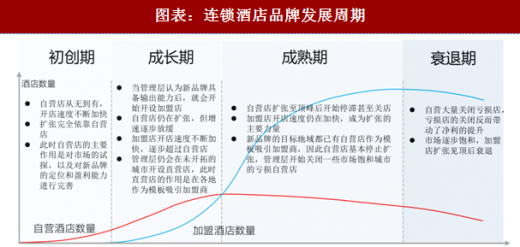

自营一般是品牌创立初期最先发展的业务形式,在酒店品牌具备输出能力后公司会以加盟的形式来拓展业务。连锁酒店发展的生命周期可以分为四个阶段:1.初创期,管理者以自营模式经营酒店,不断完善新品牌的定位和盈利能力。2.成长期,酒店品牌具备输出能力后,酒店扩张开始转向加盟。3.成熟期,自营业务停止增长甚至萎缩,酒店扩张完全依靠加盟。4.衰退期,自营亏损店关闭,加盟店数量见顶。

短期内,RevPAR(行业景气程度)、加盟扩张速度、经营效率都是影响酒店集团业绩的因素。RevPAR 提升、加盟店数量增加、后台费用减少在短期内都可以提升酒店集团净利水平。

长期来看,加盟店的扩张速度才是决定酒店集团内在价值的最关键因素。加盟业务收入稳定,业绩对 RevPAR 的敏感性很低,可以超越周期,因此加盟店的扩张可以稳定提高酒店集团的业绩。而 RevPAR 长期难以预测,且依赖行业景气度(有周期性),因此长期业绩改善靠 RevPAR 提升空间有限。

2. 自营业务对比:首旅自营弹性最大

自营为重资产经营模式,经营性弹性高,RevPAR 是核心变量。由公式“单店营收= RevPAR*365 天*房间数”可以看到,自营收入取决于 RevPAR,而成本端不随收入增长而增长,相对固定。因此自营业务的业绩主要取决于 RevPAR。

三大酒店集团的自营收入占比仍然较高,RevPAR 对业绩的弹性较大。2017 年锦江、华住、首旅的自营业务收入分别为 71.5/63.4/66.8 亿元,在酒店业务中分别占比76%/78%/84%。由于自营业务的收入变动基本上可以直接反应到利润上(成本固定),因此短期内 RevPAR 变动是影响酒店集团业绩的重要变量。

受益行业复苏,三大酒店集团的自营同店 RevPAR 自 2016 年 Q4 起开始逐步上扬。锦江系酒店数增速较慢,自营 RevPAR 在一定程度上可以代表同店的情况。可以看到锦江系直营酒店 RevPAR 在 16Q4 转正并持续上扬,华住的经济型直营店也在同一时期由负转正,此后持续上涨。而中高端酒店 RevPAR 的表现则更强,如家、华住的中高端直营同店 RevPAR 长期都保持正增长的趋势。

自营 RevPAR 变动对华住的净利绝对值影响最大,首旅的净利弹性最高,对锦江影响最小。以 17 年底各酒店集团自营酒店数、房间数、全年平均 RevPAR 计算,假设 RevPAR 提升导致的边际成本为 0,RevPAR 每提升 1%,对应计算各酒店集团净利变动及弹性。

华住净利对RevPAR变动的绝对值最大,但由于净利基数较大,因此敏感性较低; RevPAR 提升 1%对如家净利的增益为 0.42 亿元,但由于净利基数较低,因此敏感性最大,达到了 6.7%。首旅对 RevPAR 提升 1%的净利变动和净利弹性分别为 0.38 亿元、4.3%,变动的绝对量是三个酒店集团中最低的。

长期来看,美国地区 RevPAR 涨跌幅基本等于 CPI 涨幅。2006 年-2017 年,温德姆美国地区 RevPAR 累积涨幅约 22%,万豪北美地区 RevPAR 累积涨幅为 28%,基本等于美国 CPI 的涨幅 21%。

短期内来看,三个酒店集团中首旅自营酒店数占比、自营营收占比都是最高的,业绩弹性最大,因此短期行业复苏对其业绩的提振也是最强的。但长期 RevPAR 的涨幅基本跟 CPI 一致,而 CPI 上涨也会带来运营成本的上涨,因此长期靠 RevPAR 增长提升业绩空间有限。

直营业务经营性弹性大,与行业景气度相关性高。直营业务成本相对固定,经营情况取决于收入端即RevPAR,净利与RevPAR 的弹性可达1:6到1:7,经营性弹性大。而RevPAR 与行业景气度高度相关,因此直营业务经营情况依赖行业景气程度。

加盟业务收入稳定,可以超越周期。加盟业务收入来自于对加盟商的收入抽成,对RevPAR 的弹性很低(约 1:1);因此加盟业务不依赖高行业景气度,可以超越周期(对集团而言)。观察加盟业务最关键的指标为加盟酒店扩张速度。

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

图表:连锁酒店品牌发展周期

资料来源:观研天下整理

自营一般是品牌创立初期最先发展的业务形式,在酒店品牌具备输出能力后公司会以加盟的形式来拓展业务。连锁酒店发展的生命周期可以分为四个阶段:1.初创期,管理者以自营模式经营酒店,不断完善新品牌的定位和盈利能力。2.成长期,酒店品牌具备输出能力后,酒店扩张开始转向加盟。3.成熟期,自营业务停止增长甚至萎缩,酒店扩张完全依靠加盟。4.衰退期,自营亏损店关闭,加盟店数量见顶。

短期内,RevPAR(行业景气程度)、加盟扩张速度、经营效率都是影响酒店集团业绩的因素。RevPAR 提升、加盟店数量增加、后台费用减少在短期内都可以提升酒店集团净利水平。

长期来看,加盟店的扩张速度才是决定酒店集团内在价值的最关键因素。加盟业务收入稳定,业绩对 RevPAR 的敏感性很低,可以超越周期,因此加盟店的扩张可以稳定提高酒店集团的业绩。而 RevPAR 长期难以预测,且依赖行业景气度(有周期性),因此长期业绩改善靠 RevPAR 提升空间有限。

2. 自营业务对比:首旅自营弹性最大

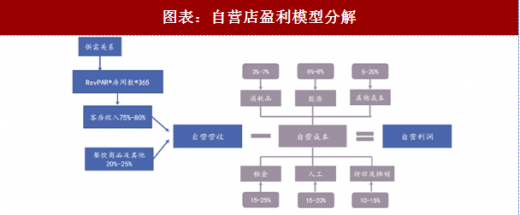

图表:自营店盈利模型分解

资料来源:观研天下整理

自营为重资产经营模式,经营性弹性高,RevPAR 是核心变量。由公式“单店营收= RevPAR*365 天*房间数”可以看到,自营收入取决于 RevPAR,而成本端不随收入增长而增长,相对固定。因此自营业务的业绩主要取决于 RevPAR。

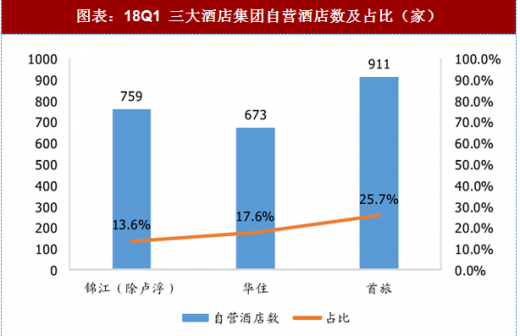

图表:18Q1 三大酒店集团自营酒店数及占比(家)

资料来源:观研天下整理

图表:17 年底三大酒店集团自营收入(亿元)及占比

资料来源:观研天下整理

三大酒店集团的自营收入占比仍然较高,RevPAR 对业绩的弹性较大。2017 年锦江、华住、首旅的自营业务收入分别为 71.5/63.4/66.8 亿元,在酒店业务中分别占比76%/78%/84%。由于自营业务的收入变动基本上可以直接反应到利润上(成本固定),因此短期内 RevPAR 变动是影响酒店集团业绩的重要变量。

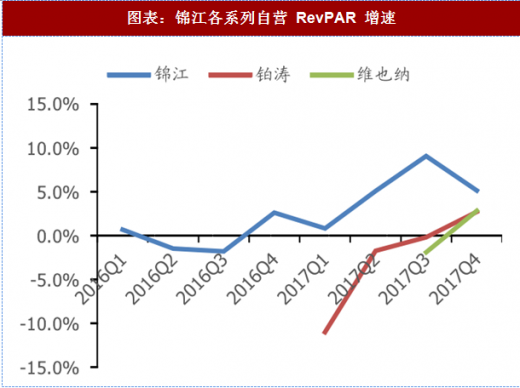

图表:锦江各系列自营 RevPAR 增速

资料来源:观研天下整理

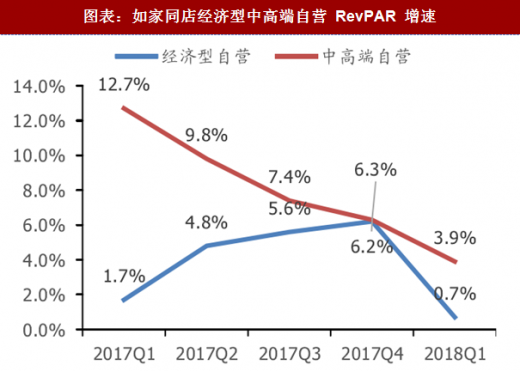

图表:如家同店经济型中高端自营 RevPAR 增速

资料来源:观研天下整理

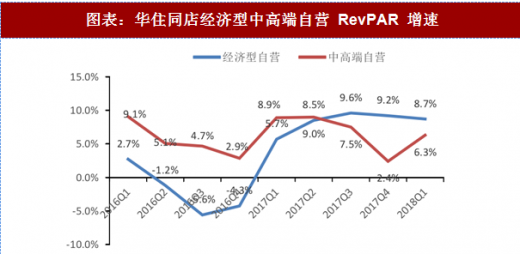

图表:华住同店经济型中高端自营 RevPAR 增速

资料来源:观研天下整理

受益行业复苏,三大酒店集团的自营同店 RevPAR 自 2016 年 Q4 起开始逐步上扬。锦江系酒店数增速较慢,自营 RevPAR 在一定程度上可以代表同店的情况。可以看到锦江系直营酒店 RevPAR 在 16Q4 转正并持续上扬,华住的经济型直营店也在同一时期由负转正,此后持续上涨。而中高端酒店 RevPAR 的表现则更强,如家、华住的中高端直营同店 RevPAR 长期都保持正增长的趋势。

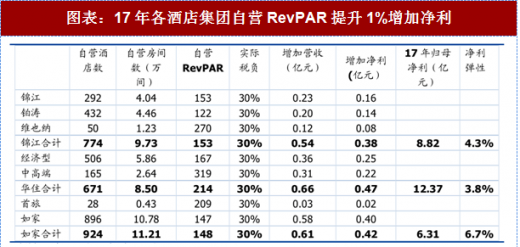

图表:17年各酒店集团自营RevPAR提升1%增加净利

资料来源:观研天下整理

自营 RevPAR 变动对华住的净利绝对值影响最大,首旅的净利弹性最高,对锦江影响最小。以 17 年底各酒店集团自营酒店数、房间数、全年平均 RevPAR 计算,假设 RevPAR 提升导致的边际成本为 0,RevPAR 每提升 1%,对应计算各酒店集团净利变动及弹性。

华住净利对RevPAR变动的绝对值最大,但由于净利基数较大,因此敏感性较低; RevPAR 提升 1%对如家净利的增益为 0.42 亿元,但由于净利基数较低,因此敏感性最大,达到了 6.7%。首旅对 RevPAR 提升 1%的净利变动和净利弹性分别为 0.38 亿元、4.3%,变动的绝对量是三个酒店集团中最低的。

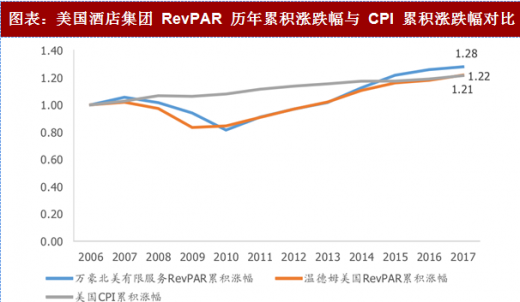

图表:美国酒店集团 RevPAR 历年累积涨跌幅与 CPI 累积涨跌幅对比

资料来源:观研天下整理

长期来看,美国地区 RevPAR 涨跌幅基本等于 CPI 涨幅。2006 年-2017 年,温德姆美国地区 RevPAR 累积涨幅约 22%,万豪北美地区 RevPAR 累积涨幅为 28%,基本等于美国 CPI 的涨幅 21%。

短期内来看,三个酒店集团中首旅自营酒店数占比、自营营收占比都是最高的,业绩弹性最大,因此短期行业复苏对其业绩的提振也是最强的。但长期 RevPAR 的涨幅基本跟 CPI 一致,而 CPI 上涨也会带来运营成本的上涨,因此长期靠 RevPAR 增长提升业绩空间有限。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。