卡位红利逻辑只能应用于核心一二线城市,满足需求增速快于供给扩张速度的逻辑,我们判断全国这种城市目前只有5个。能够应用卡位红利逻辑的城市需要有产生供需增速剪刀差的条件。第一,供给端:住宿业固定资产投资被动下滑(或增速放缓)。酒店住宿业供给端由于可获得物业的稀缺性而增速放缓。我国从增量经济向存量经济逐步转变,一线城市住宿业固定资产投资投资高峰已过。第二,城市住宿需求端依然增长。一二线城市由于旅游与商务活动较为活跃,需求仍能保持5%-10%的增长。对于我国大部分城市并没有满足以上两点条件:大部分城市酒店经营物业并不稀缺,依然有大片土地等待建设(需求的增速会被供给快速追赶)。一般城市商旅与旅游需求相较核心城市偏弱,需求端增长不明显难以形成需求供给剪刀差。

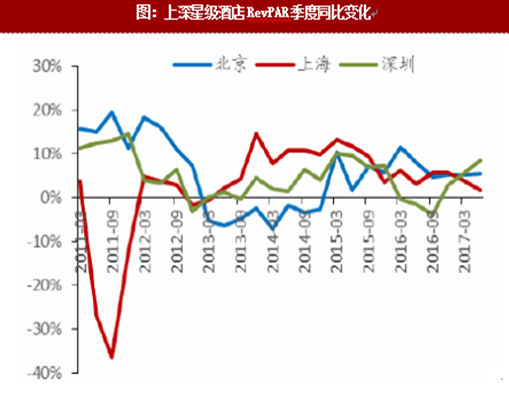

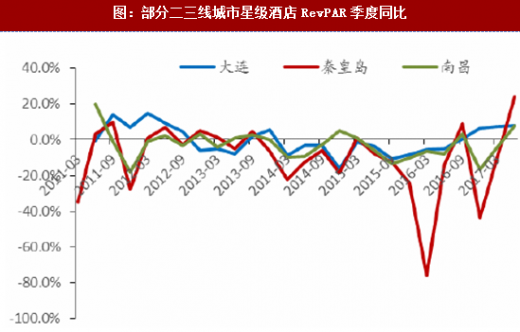

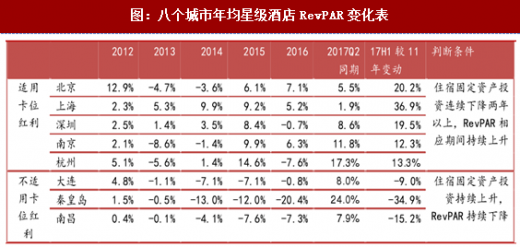

各个城市RevPAR同比变化分层严重,且由于季节、大型会议影响波动性较大。北京、上海及深圳大部分季度的RevPAR同比变化为正,广州、杭州RevPAR变化较小,东莞、秦皇岛、南昌等城市呈现RevPAR下滑的趋势。城市星级酒店季度RevPAR同比变化呈现出较大的波动性,这种波动性来自于季节、大型会议影响以及天气影响。

各个城市RevPAR同比变化分层严重,且由于季节、大型会议影响波动性较大。北京、上海及深圳大部分季度的RevPAR同比变化为正,广州、杭州RevPAR变化较小,东莞、秦皇岛、南昌等城市呈现RevPAR下滑的趋势。城市星级酒店季度RevPAR同比变化呈现出较大的波动性,这种波动性来自于季节、大型会议影响以及天气影响。

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

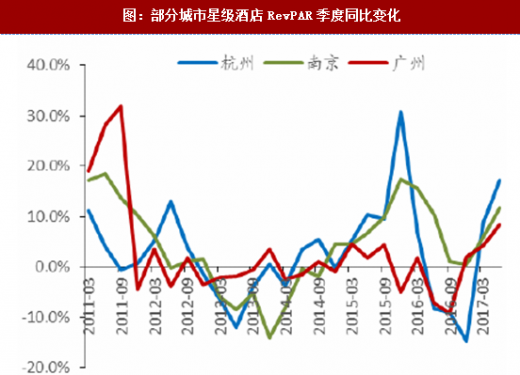

从最近五年星级酒店RevPAR季度同比增速表现来看,一线城市明显强于二三线城市。一线城市及杭州南京的RevPAR同比增速最近五年大部分时间位于坐标轴上方,上海11年出现大幅负增长的原因来源于举办10年的上海世博会的高基数。二线城市RevPAR同比增速大部分时间都位于坐标轴下方,最近两年趋势更明显。

星级酒店的RevPAR变化多反应的是单体酒店的情况,因此存在一定的样本偏差(未包括连锁酒店及高星级酒店占比高)。STR数据则较为全面,但是仅有一线城市的数据。两组数据都能体现出一个趋势,拥有卡位红利的城市RevPAR近年来持续上升。

星级酒店的RevPAR变化多反应的是单体酒店的情况,因此存在一定的样本偏差(未包括连锁酒店及高星级酒店占比高)。STR数据则较为全面,但是仅有一线城市的数据。两组数据都能体现出一个趋势,拥有卡位红利的城市RevPAR近年来持续上升。

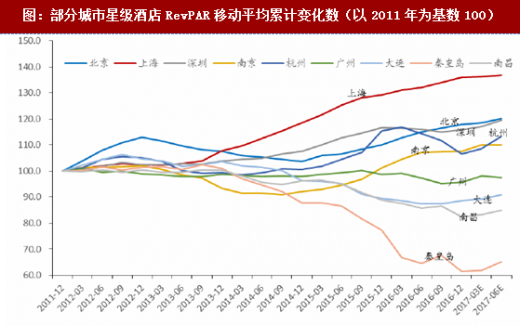

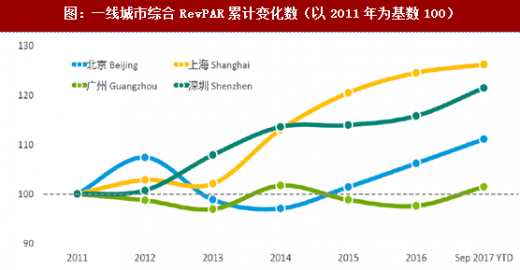

从RevPAR长期变化趋势来看,核心一线城市星酒店RevPAR以每年3-5%的速度递增(考虑到星级酒店的样本偏差,连锁酒店增速情况会更好)。为了平滑季节性影响,更好的反应不同城市RevPAR的变化,我们对数据采取了如下的处理:第一,计算一年移动平均RevPAR。第二,以11年的平均RevPAR为基数计算近5年来RevPAR的变化。可以看到北上深杭宁五个城市RevPAR明显存在上升趋势,最近一年较11年分别上涨20%、37%、20%、10%、13%;广州基本与10年持平;大连、秦皇岛、南昌三个二三线城市RevPAR明显存在下降趋势,最近一年较11年底分别下跌9%、35%、15%。

核心城市(这里指北上深杭宁,下同)的RevPAR与其他二三线城市的分化从2013年左右开始。13年以前,核心城市与其他城市的RevPAR基本上在原位小幅波动,未有明显的变动趋势;13年后,核心城市RevPAR开始走强,其他城市RevPAR不断走低,城市间RevPAR开始明显分化。参考我们前文的分析,酒店业供给在11年前不足,11年后供需增速基本匹配,供给开始成为核心城市影响RevPAR的重要因素。考虑到需求端仍在平稳增长,供给端变化是13年RevPAR分化的根本原因。

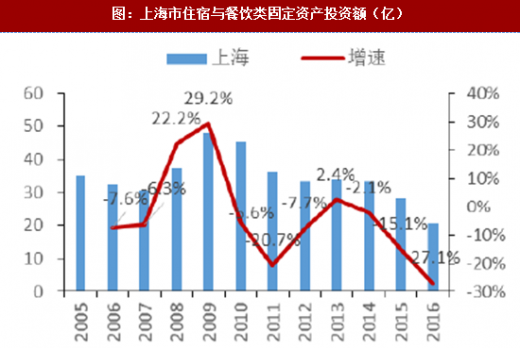

核心城市的供给在12-14年或更早之前达到峰值。北京、上海、深圳、杭州、南京的住宿与餐饮类固定资产投资额分别在13年、09年、12年、14年、13年达到极值,随后逐步下滑,表明核心城市的供给端在14年以前都已经达到峰值;部分城市目前甚至不及极值的一半(沪、宁),核心城市供给扩张受限明显。

核心城市的供给在12-14年或更早之前达到峰值。北京、上海、深圳、杭州、南京的住宿与餐饮类固定资产投资额分别在13年、09年、12年、14年、13年达到极值,随后逐步下滑,表明核心城市的供给端在14年以前都已经达到峰值;部分城市目前甚至不及极值的一半(沪、宁),核心城市供给扩张受限明显。

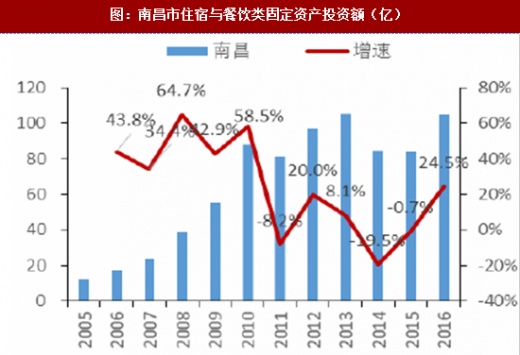

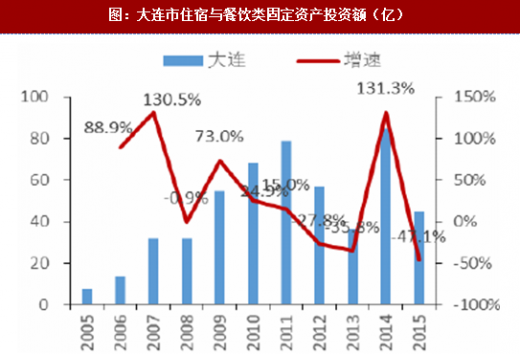

大部分城市的供给端仍在上升,未存在扩张受限的现象。广州、秦皇岛、南昌、大连的住宿与餐饮类固定资产投资额最近几年仍在不断上升,考虑到其RevPAR相应下降的走势,表明非核心城市的物业仍然十分充裕,未存在扩张受限的现象。

大部分城市的供给端仍在上升,未存在扩张受限的现象。广州、秦皇岛、南昌、大连的住宿与餐饮类固定资产投资额最近几年仍在不断上升,考虑到其RevPAR相应下降的走势,表明非核心城市的物业仍然十分充裕,未存在扩张受限的现象。

核心城市酒店物业供给不足是RevPAR上涨的根本原因。北京、上海、深圳、杭州、南京的住宿业固定资产投资完成额分别在13、09、12、14、13年达到顶峰,随后趋势开始向下,考虑到其RevPAR的背离,基本可以判定核心城市的供给扩张已经受限,供给增速与需求间开始出现“剪刀差”,带动酒店经营效益的提升,即卡位红利现象。二三线城市住宿与餐饮业固定资产完成额持续上涨,而RevPAR出现下滑,表现在二三线城市中未出现供小于需的“剪刀差现象”,因此未能产生卡位红利。

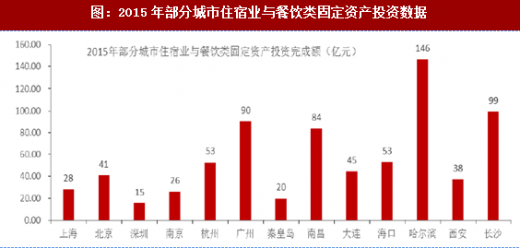

核心城市“建成区面积”与“住宿业固定资产投资完成额”不成正比,15年核心城市住宿与餐饮固定资产投资完成额的绝对值小于许多二三线城市,从侧面说明了核心城市住宿业供给受限。2015年北京、上海、深圳、南京、杭州、秦皇岛、南昌和大连的建成区面积分别为1401、999、900、755、506、81、340、582平方千米,住宿类固定资产投资额分别为41、28、15、26、53、20、84、45亿元。核心城市的建成区面积远大于其他城市,而住宿及餐饮类固定资产投资额小于后者,表明核心酒店可获得物业严重不足,供给扩张受限。

核心城市“建成区面积”与“住宿业固定资产投资完成额”不成正比,15年核心城市住宿与餐饮固定资产投资完成额的绝对值小于许多二三线城市,从侧面说明了核心城市住宿业供给受限。2015年北京、上海、深圳、南京、杭州、秦皇岛、南昌和大连的建成区面积分别为1401、999、900、755、506、81、340、582平方千米,住宿类固定资产投资额分别为41、28、15、26、53、20、84、45亿元。核心城市的建成区面积远大于其他城市,而住宿及餐饮类固定资产投资额小于后者,表明核心酒店可获得物业严重不足,供给扩张受限。

我们判断“核心城市卡位红利”逻辑可以应用的城市目前为北上深杭宁五座城市。核心城市供给扩张受限,城市RevPAR年均增速中枢在3%-5%。其他的二三线城市由于供给仍然充裕,城市RevPAR增速中枢依然在0%左右徘徊。需求增速快于供给扩张速度导致RevPAR上涨的城市可以分为两类:一类是供给端受限,供给被动下降而落后于需求,即卡位红利的现象,如北上深等一线城市或南京、杭州、天津(潜在)等强二线城市;一类是供给端正常增长,但是需求端更旺盛使得供给增速落后于需求增速的,这类城市多是一些近年来发展较快的旅游城市,如黄山、张家界、丽江等,此类城市的红利后期可能会随着供给增速的提高或需求增速的下降而逐步消失。

我们判断“核心城市卡位红利”逻辑可以应用的城市目前为北上深杭宁五座城市。核心城市供给扩张受限,城市RevPAR年均增速中枢在3%-5%。其他的二三线城市由于供给仍然充裕,城市RevPAR增速中枢依然在0%左右徘徊。需求增速快于供给扩张速度导致RevPAR上涨的城市可以分为两类:一类是供给端受限,供给被动下降而落后于需求,即卡位红利的现象,如北上深等一线城市或南京、杭州、天津(潜在)等强二线城市;一类是供给端正常增长,但是需求端更旺盛使得供给增速落后于需求增速的,这类城市多是一些近年来发展较快的旅游城市,如黄山、张家界、丽江等,此类城市的红利后期可能会随着供给增速的提高或需求增速的下降而逐步消失。

图:上深星级酒店RevPAR季度同比变化

图:部分城市星级酒店RevPAR季度同比变化

图:部分二三线城市星级酒店RevPAR季度同比

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

从最近五年星级酒店RevPAR季度同比增速表现来看,一线城市明显强于二三线城市。一线城市及杭州南京的RevPAR同比增速最近五年大部分时间位于坐标轴上方,上海11年出现大幅负增长的原因来源于举办10年的上海世博会的高基数。二线城市RevPAR同比增速大部分时间都位于坐标轴下方,最近两年趋势更明显。

图:部分城市星级酒店RevPAR移动平均累计变化数(以2011年为基数100)

图:一线城市综合RevPAR累计变化数(以2011年为基数100)

从RevPAR长期变化趋势来看,核心一线城市星酒店RevPAR以每年3-5%的速度递增(考虑到星级酒店的样本偏差,连锁酒店增速情况会更好)。为了平滑季节性影响,更好的反应不同城市RevPAR的变化,我们对数据采取了如下的处理:第一,计算一年移动平均RevPAR。第二,以11年的平均RevPAR为基数计算近5年来RevPAR的变化。可以看到北上深杭宁五个城市RevPAR明显存在上升趋势,最近一年较11年分别上涨20%、37%、20%、10%、13%;广州基本与10年持平;大连、秦皇岛、南昌三个二三线城市RevPAR明显存在下降趋势,最近一年较11年底分别下跌9%、35%、15%。

核心城市(这里指北上深杭宁,下同)的RevPAR与其他二三线城市的分化从2013年左右开始。13年以前,核心城市与其他城市的RevPAR基本上在原位小幅波动,未有明显的变动趋势;13年后,核心城市RevPAR开始走强,其他城市RevPAR不断走低,城市间RevPAR开始明显分化。参考我们前文的分析,酒店业供给在11年前不足,11年后供需增速基本匹配,供给开始成为核心城市影响RevPAR的重要因素。考虑到需求端仍在平稳增长,供给端变化是13年RevPAR分化的根本原因。

图:北京市住宿与餐饮类固定资产投资额(亿)

图:上海市住宿与餐饮类固定资产投资额(亿)

图:深圳市住宿与餐饮类固定资产投资额(亿)

图:杭州市住宿与餐饮类固定资产投资额(亿)

图:南京市住宿与餐饮类固定资产投资额(亿)

图:广州市住宿与餐饮类固定资产投资额(亿)

图:秦皇岛住宿与餐饮类固定资产投资额(亿)

图:南昌市住宿与餐饮类固定资产投资额(亿)

图:大连市住宿与餐饮类固定资产投资额(亿)

核心城市酒店物业供给不足是RevPAR上涨的根本原因。北京、上海、深圳、杭州、南京的住宿业固定资产投资完成额分别在13、09、12、14、13年达到顶峰,随后趋势开始向下,考虑到其RevPAR的背离,基本可以判定核心城市的供给扩张已经受限,供给增速与需求间开始出现“剪刀差”,带动酒店经营效益的提升,即卡位红利现象。二三线城市住宿与餐饮业固定资产完成额持续上涨,而RevPAR出现下滑,表现在二三线城市中未出现供小于需的“剪刀差现象”,因此未能产生卡位红利。

图:2015年部分城市住宿业与餐饮类固定资产投资数据

图:八个城市年均星级酒店RevPAR变化表

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。