图:历年连锁酒店家数(家)

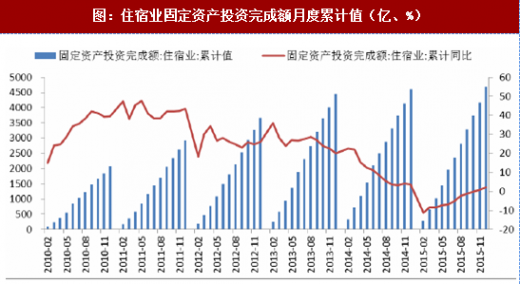

图:住宿业固定资产投资完成额月度累计值(亿、%)

图:城镇固定资产投资完成额年度值(亿、%)

图:历年住宿业投资额分类占比(%)

城镇住宿固定资产投资占全国住宿固定资产投资比例极高,基本可以代表全国的总体情况。城镇住宿业固定资产投资是全国住宿固定投资的主要组成部分,2015年,城镇住宿业投资完成额占全国比例达到98%。

城镇住宿业固定资产投资首次负增长,标志着存量整合时代来临。住宿业固定资产投资从增速放缓到负增长,住宿行业进入存量整合时代。从全国月度固定资产投资数据来看,住宿行业的固定资产投资在2015年2月首次出现负增长。从城镇固定资产年度数据来看,2014年开始住宿业固定资产投资增速开始大幅放缓,2016年全年住宿业投资为负增长。

“扩建+改建”住宿投资占比逐年提升,存量经济特征明显。16年是存量整合元年。从新建/扩建/改造占比来看,近年来“扩建+改建”投资占比上升明显,新建投资在住宿业投资中占比有逐年下降的趋势。

截止2016年,我国连锁有限服务客房总数已达213.47万间,酒店数达2.4万家。根据中国饭店协会数据显示:截至2017年初,我国有限服务酒店总数已达到2.4万家,同比共增加2669家(增速12.4%),客房总数为213.47万间,同比增加了16.55万间(增速8.41%)。

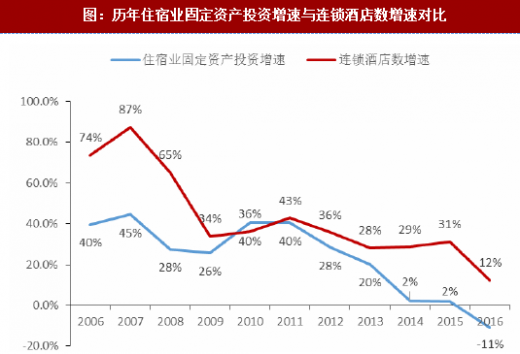

图:历年住宿业固定资产投资增速与连锁酒店数增速对比

住宿业固定资产投资可以代表整个行业的增速水平,连锁酒店数目增速可以代表连锁酒店的扩张情况。近年来连锁酒店增速持续高于行业投资增速,说明连锁酒店正在逐步整合单体酒店。市场集中程度(连锁化率)也在稳步升高。

图:历年连锁酒店单店房间数

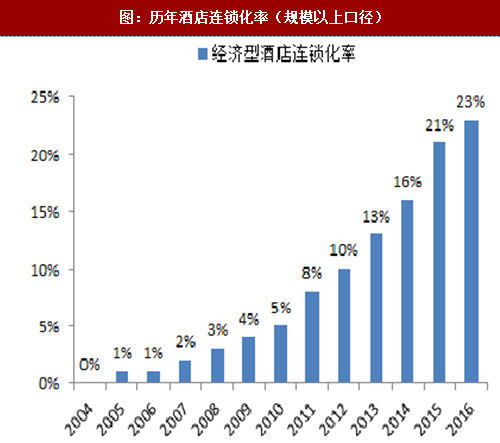

图:历年酒店连锁化率(规模以上口径)

连锁酒店单店房间数呈现下滑趋势,主要原因是较大单体住宿物业的可获得性正在下降。未来连锁酒店单店规模呈现微降趋势,规模以上单体酒店依然有较大整合空间。

我国酒店连锁化率仅22%,相较美国近70%的连锁化率仍有较大的提升空间。16年规模以上酒店连锁化率约为22%。这里规模以上(70个房间以上酒店)连锁化率更能代表真实情况。一般连锁酒店的单酒店房间数在70-250个房间不等(平均值在88,中位数在100左右),规模以上连锁化率可以更好的反应连锁酒店占比的情况。截止2016年底美国的品牌连锁化率约在70%左右(华住年报估计),比我国高了3倍多,未来我国连锁化率仍有较大提升空间。

图:单体酒店VS连锁酒店运营效率对比

微观上的成本优势将会加剧连锁化率的提升,预计这一趋势将会持续多年。连锁酒店相比地域性单体酒店在客源引流、OTA议价能力、管理效率、标准化客户体验以及集采的成本优势都有较强的优势。其中最主要的优势来自于客源的引流(入住率的提升)以及较OTA议价能力(提点比率更低)。

加盟店经营效率显著高于单体店来自于三个方面:第一,加盟店具有较低获客成本(加盟店“CRM+OTA+其他自销”VS单体店“重度依赖OTA+自销”)。第二,加盟店具有较高性价比的装修(标准化装修成本VS非标装修成本)。第三,品牌效应抬升房价。

品牌酒店依托于庞大会员群体的CRS系统具有较强的引流能力,获客成本较单体酒店更低。单体酒店客源重度依赖OTA渠道,因此提点比例也更高。

单体店业主通常没有商业装修经验,在装修这个信息不对等相对较大的行业有明显的劣势。而加盟店通过标准化的施工单与执行流程可以保证装修的性价比。

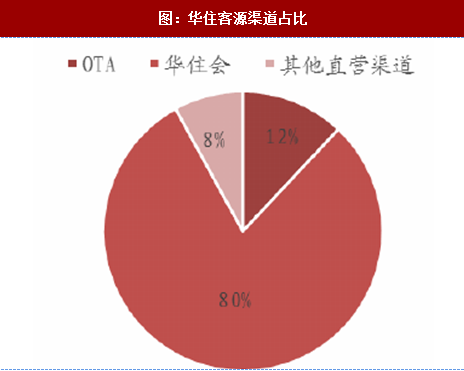

图:华住客源渠道占比

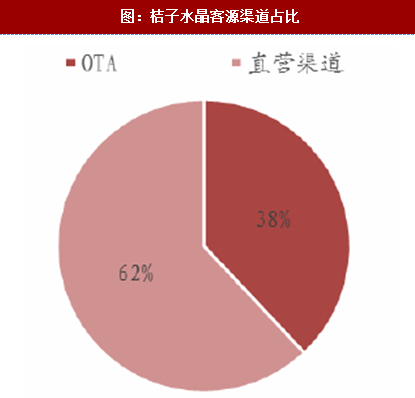

图:桔子水晶客源渠道占比

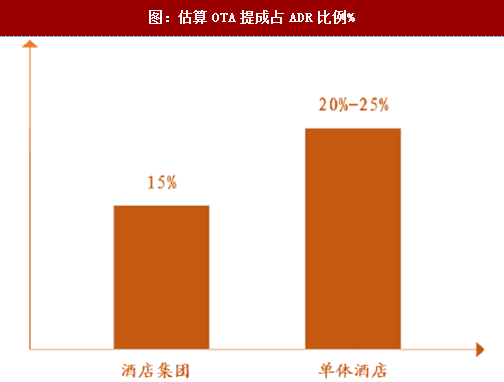

图:估算OTA提成占ADR比例%

品牌加盟店具有较低的获客成本,自销渠道可以解决70%-80%以上的客源。品牌加盟店OTA提成在12%-20%ADR。单体店OTA获客成本

在20%-30%ADR之间。单体酒店(或规模较小的连锁品牌)对OTA的依赖程度较大,平均OTA渠道占比达40%-60%不等,同时由于依赖程度较高(OTA企业的议价能力强)OTA的提点比例也会相应的提升。

图:OTA收购事件及行业集中程度

OTA行业集中程度持续升高,OTA企业对单体酒店的议价能力持续增强。OTA集中程度在近几年快速提升(携程收购艺龙、去哪儿),OTA议价能力也快速提升。目前单体店OTA分成比例在20%-30%ADR左右,而大的酒店集团提成比例在15%左右。单体店对OTA的依赖程度高(客源中OTA引流比例高),议价能力较弱,随着OTA产业集中程度的提升,获客成本依然会维持高位。综合考虑单体酒店对OTA的依赖,以及OTA提点比例的逐步升高,未来由于OTA所产生的经营成本将会逐步上升,中小品牌及地域性单体酒店的生存空间进一步被压缩。

微观上的成本优势是连锁酒店逐步整合单体酒店的主要驱动力,类比美国70%的连锁化率,我国连锁酒店集团仍然有2到3倍的成长空间。由于OTA的行业整合完成仅过去1年时间,议价能力提升所带来提点比例的变化刚刚开始。OTA商业环境的变化传导至酒店竞争格局需要一段时间,由于租约、经营周期的限制,连锁酒店整合单体酒店这一行业趋势将会持续多年。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。