历史回顾与本轮周期的趋势判断

在结合简要的传导机制后之后,我们确认了影响酒店业供给与需求的主要指标,那么在这一轮复苏中,我们进一步需要判断的是持续时间,对应的峰值以及后续的走势。

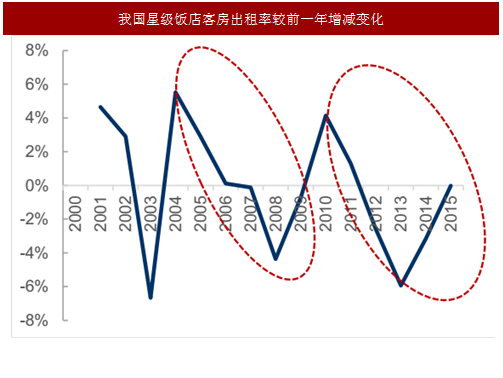

根据我国星级饭店出租率统计(注:STR 数据涵盖的我国酒店更加广泛且普遍,但限制于统计时间,我们此处根据星级饭店数据对周期进行判断,尽管不挂星酒店未包含在统计数据内,但整个行业的周期时点是保持一致的,因此可以此进行推演),酒店行业呈现不稳定的周期性变化,每一轮的高低点并不一致。

以行业复苏作为新周期的起点,可以看到两个明显的周期,即 2004-2009 年和 2010-2016 年,每个周期历经 6-7 年,且呈现出上升期短下降期长的特点。按照过去的表观情况推演,从 2017 年起预计复苏上升期可持续至 2019 年,下降期将持续 3-4 年,至 2023 年左右结束本轮周期。

通过供需再平衡预判本轮周期高点

入住率由供需共同作用的结果,当需求增速和供给增速相同时,入住率即达到一个平衡状态,而当需求增速和供给增速差达到阶段最大时,入住率的变化便到达了一个临界点。从当前的周期情况来看,虽然供给端增速已经在 2017 年一季度开始止跌回升,需求增速仍然高于供给增速,两者逐步拉开差距,表明行业已进入复苏期。

考虑到部分市场领先者已经从提升入住率切换到提升房价的经营策略,我们预计一线城市及部分经济增长强劲的二线城市正在从复苏向繁荣期切换,而复苏正向大部分二三线城市传递。

从全国出发,假设经济形势不存在重大波动,需求端的增长在拐点复苏期最高,后续增速将逐步放缓,延续今年上半年的趋势,我们预计 2017-2019 年的增速为分别为6%/5%/4%;供给端的增长滞后于收入端,但是由于其刚突破临界点转正,而且后期随着入住率与房价的提升使得行业乐观情绪更加普遍,其增长速度会不断上升。考虑到现在的固定资产投资总量及第三产业发展情况,我们预计2017-2019 年供给增速分别为1%/2%/3%,由此行业入住率三年增速分别为 5%,3%,1%。从时点上判断,在 2020年前后酒店业市场会达到供需平衡点。

区分经营类别判断本轮高点的入住率水平

参考中国报告网发布《2018-2023年中国酒店产业市场竞争现状调查与未来发展前景预测报告》

经济增长强劲的地区将享受更长的复苏周期。分地区来看,深圳入住率在 2014 年反弹力度最大,之后继续保持上扬,因为深圳作为最年轻的一线城市,其人口流入及城市建设仍处于高速发展期,区域内酒店业仍存在较好的发展环境,实际上并未受周期过度影响;上海地区入住率从 2014 年反弹后维持住了持续上升的势头,得益于本身商旅需求比例较高,因此受到非经济因素影响后复苏较快,甚至已经达到世博会时期的高点;相比之下,北京地区入住率走势相对较为平稳,人口增长停滞,酒店业态饱和程度高,政务需求的比例高,导致复苏程度明显弱于其他城市。综合而言,一线城市及部分二线热点城市的复苏领先于全国,而抗风险能力更强,所以衰退期更短,京沪酒店业的发展趋势可以作为全国周期的先行指标,而华东和华北地区则具有酒店业主体市场的参考性。

另一方面,行业龙头将享受更高的入住率溢价。从华住、如家和锦江三家的经营数据来看,各家入住率在 2016 年末前后均出现了止跌回升的情况。三家作为经济型酒店的龙头在入住率水平上要明显优于行业,而高入住率的公司由于存在上限,因此增速有一定限制,转而率先进入提升 ADR 的阶段。

对于目前尚未进入复苏期的星级酒店而言,我们认为这一轮的结构性调整并不友好,因为其市场受到来自外来品牌及国内中端品牌的两面夹击,复苏强度及持续时间都会表现较弱,如果国内传统星级酒店没有自行升级或者重新定位的趋势。预期星级酒店类型的目标入住率峰值仅能达到 60%的盈亏平衡点,也就是还有过剩产能需要逐步出清。(暂不考虑传统星级酒店的餐饮业务不断被新业态蚕食市场份额的情况)

而对于规模扩充迅速的经济型酒店而言,行业集中度的上升是正反馈循环,入住率将受益于规模效应。上一轮高点时,主要的酒店运营商的规模并没有现在那么大,因此存在比较明显的地域性,区域性的经济景气以及相对较少的竞争可能将公司的入住率提高到历史最高位(比如如家、华住受益于 2010 年的世博会,最高点整体入住率达到过 94%的高位)。

新的一轮周期,不论是布局的全国性、竞争格局都不可同日而语,因此,从主要经营者的角度,此轮以及之后的周期峰值都将低于 2009-2010 年的高点。这一轮周期,有限服务型龙头企业可以 90-95%的理想状态,二级龙头可达到 85-90%的水平。

在结合简要的传导机制后之后,我们确认了影响酒店业供给与需求的主要指标,那么在这一轮复苏中,我们进一步需要判断的是持续时间,对应的峰值以及后续的走势。

根据我国星级饭店出租率统计(注:STR 数据涵盖的我国酒店更加广泛且普遍,但限制于统计时间,我们此处根据星级饭店数据对周期进行判断,尽管不挂星酒店未包含在统计数据内,但整个行业的周期时点是保持一致的,因此可以此进行推演),酒店行业呈现不稳定的周期性变化,每一轮的高低点并不一致。

以行业复苏作为新周期的起点,可以看到两个明显的周期,即 2004-2009 年和 2010-2016 年,每个周期历经 6-7 年,且呈现出上升期短下降期长的特点。按照过去的表观情况推演,从 2017 年起预计复苏上升期可持续至 2019 年,下降期将持续 3-4 年,至 2023 年左右结束本轮周期。

图:我国星级饭店客房出租率周期变化

图:我国星级饭店客房出租率较前一年增减变化

通过供需再平衡预判本轮周期高点

入住率由供需共同作用的结果,当需求增速和供给增速相同时,入住率即达到一个平衡状态,而当需求增速和供给增速差达到阶段最大时,入住率的变化便到达了一个临界点。从当前的周期情况来看,虽然供给端增速已经在 2017 年一季度开始止跌回升,需求增速仍然高于供给增速,两者逐步拉开差距,表明行业已进入复苏期。

图:供需交替导致入住率周期性变化

考虑到部分市场领先者已经从提升入住率切换到提升房价的经营策略,我们预计一线城市及部分经济增长强劲的二线城市正在从复苏向繁荣期切换,而复苏正向大部分二三线城市传递。

从全国出发,假设经济形势不存在重大波动,需求端的增长在拐点复苏期最高,后续增速将逐步放缓,延续今年上半年的趋势,我们预计 2017-2019 年的增速为分别为6%/5%/4%;供给端的增长滞后于收入端,但是由于其刚突破临界点转正,而且后期随着入住率与房价的提升使得行业乐观情绪更加普遍,其增长速度会不断上升。考虑到现在的固定资产投资总量及第三产业发展情况,我们预计2017-2019 年供给增速分别为1%/2%/3%,由此行业入住率三年增速分别为 5%,3%,1%。从时点上判断,在 2020年前后酒店业市场会达到供需平衡点。

区分经营类别判断本轮高点的入住率水平

参考中国报告网发布《2018-2023年中国酒店产业市场竞争现状调查与未来发展前景预测报告》

经济增长强劲的地区将享受更长的复苏周期。分地区来看,深圳入住率在 2014 年反弹力度最大,之后继续保持上扬,因为深圳作为最年轻的一线城市,其人口流入及城市建设仍处于高速发展期,区域内酒店业仍存在较好的发展环境,实际上并未受周期过度影响;上海地区入住率从 2014 年反弹后维持住了持续上升的势头,得益于本身商旅需求比例较高,因此受到非经济因素影响后复苏较快,甚至已经达到世博会时期的高点;相比之下,北京地区入住率走势相对较为平稳,人口增长停滞,酒店业态饱和程度高,政务需求的比例高,导致复苏程度明显弱于其他城市。综合而言,一线城市及部分二线热点城市的复苏领先于全国,而抗风险能力更强,所以衰退期更短,京沪酒店业的发展趋势可以作为全国周期的先行指标,而华东和华北地区则具有酒店业主体市场的参考性。

图:北上深杭四地入住率季度数据

图:北上深杭四地入住率增速季度变化

图:各地区入住率季度情况

图:各地区入住率增速季度变化

另一方面,行业龙头将享受更高的入住率溢价。从华住、如家和锦江三家的经营数据来看,各家入住率在 2016 年末前后均出现了止跌回升的情况。三家作为经济型酒店的龙头在入住率水平上要明显优于行业,而高入住率的公司由于存在上限,因此增速有一定限制,转而率先进入提升 ADR 的阶段。

对于目前尚未进入复苏期的星级酒店而言,我们认为这一轮的结构性调整并不友好,因为其市场受到来自外来品牌及国内中端品牌的两面夹击,复苏强度及持续时间都会表现较弱,如果国内传统星级酒店没有自行升级或者重新定位的趋势。预期星级酒店类型的目标入住率峰值仅能达到 60%的盈亏平衡点,也就是还有过剩产能需要逐步出清。(暂不考虑传统星级酒店的餐饮业务不断被新业态蚕食市场份额的情况)

而对于规模扩充迅速的经济型酒店而言,行业集中度的上升是正反馈循环,入住率将受益于规模效应。上一轮高点时,主要的酒店运营商的规模并没有现在那么大,因此存在比较明显的地域性,区域性的经济景气以及相对较少的竞争可能将公司的入住率提高到历史最高位(比如如家、华住受益于 2010 年的世博会,最高点整体入住率达到过 94%的高位)。

新的一轮周期,不论是布局的全国性、竞争格局都不可同日而语,因此,从主要经营者的角度,此轮以及之后的周期峰值都将低于 2009-2010 年的高点。这一轮周期,有限服务型龙头企业可以 90-95%的理想状态,二级龙头可达到 85-90%的水平。

图:华住、如家、锦江三家入住率

图:华住、如家、锦江三家入住率增速季度变化

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。