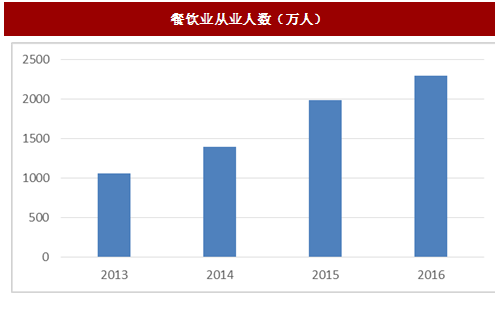

餐饮行业在总量上保持温和增长,但内部充分竞争。根据中国报告网收集的数据显示,中国餐饮业每年洗牌 70%,餐饮行业处于结构性过剩的状态。餐饮业进入门槛低,从业人数众多,从 2013 年开始从业人数就超过了千万级,2016 年从业者达到 2300 万人,全国餐饮企业数量超过 320 万家。

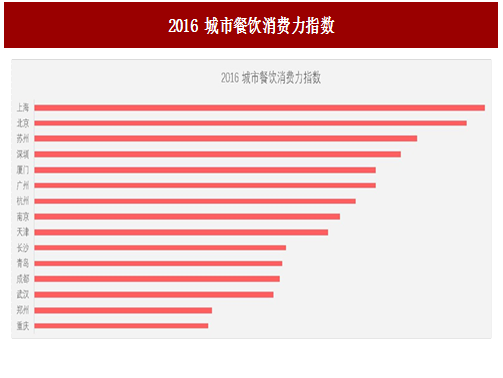

北京、上海等大城市收入水平较高、生活节奏较快,餐饮消费力居前。但一二线城市租金和人力成本相对高昂,竞争更加充分,餐饮企业被进一步压低利润空间,存活较困难。在北上广深四大一线城市,2015 年的 59 万余家店面到 2016 年底减少至 57.6 万家,仅在 2016 年下半年就有 16 万家门店关闭。从美团点评的数据来看,北上广深每月餐饮店开店超过 3000 家,但每个月倒闭率超过 10%,餐厅门店易主经营较为频繁。

逆水行舟,存活困难

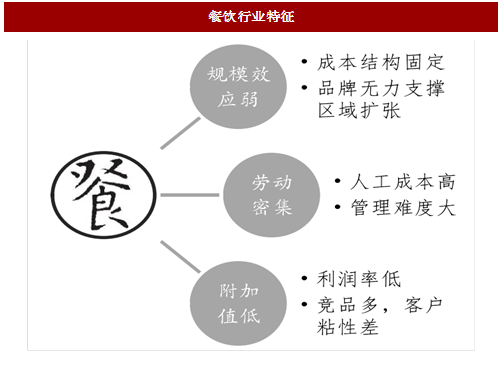

餐饮行业的经营管理难度大还表现在几个特征上:规模效应弱、劳动密集型服务业、低附加值、品牌粘性差异化大等。作为天然存在的刚需行业,餐饮业整体形态、产品和服务都在不断迭代当中,发展前景广阔;如能精确对接需求,餐饮企业依然有生存与发展的空间。

1、品牌对区域扩张的支撑弱

餐饮企业已有的品牌对区域扩张的支撑很弱,原因主要有二:其一,餐饮业是充分竞争的市场,该区域往往已经有竞品存在;其二,餐饮本身区域色彩浓厚,企业需要时间调整菜单、产品口味、服务等以适应当地需求。以专注火锅业务的呷哺呷哺为例。呷哺作为火锅行业的龙头,近年来每年新开店面数均超过 100 家,截止 2017 年 6 月,已经有了 650 家店面。火锅的口味接受度较高,市场教育成本较低,但呷哺在扩张时依然保持着区域维度的谨慎,以北京为圆心,轴辐式向外环各省份扩张。呷哺对已进入区域深耕密植,目前在北京、天津、河北等地区的门店数已经超过麦当劳,独占门店数鳌头。呷哺优秀的 2017 年中报侧面反映了这一扩张策略的成功,印证了品牌企业在区域扩张上需要时间培育品牌。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

2、利润率低,管理难度大

对上市餐饮企业最近一个财年的数据进行横截面分析,发现餐饮企业的净利率差异很大,从 1.7%到 13.3%不等。同时,存货成本、人工成本、租金成本是最主要的部分,后两者随通胀趋势性走高,很难为企业自主掌控。(由于财年跨度差异,下表数据在时间轴上不完全重合)

(1)毛利率

已售存货成本(COGS)主要由该企业经营的产品品类决定,休闲餐饮的毛利率能够达到正餐的 1.5 倍左右。

定位较高的唐宫和稻香毛利率较低。呷哺压低了人均消费,让渡了毛利空间来吸引更多顾客,毛利率也较低。

(2)人力成本开支

餐饮的扩张与店面数绑定,店面数的增加也需要相应增加服务人员。同时餐饮行业对服务质量有内在的要求,服务人员规模的扩大造成管理、培训难度加大,推高薪资成本(招聘和留下较高素质的服务人员、管理人员)和管理成本(培训、激励支出,服务配套支出)。

(3)租金成本开支

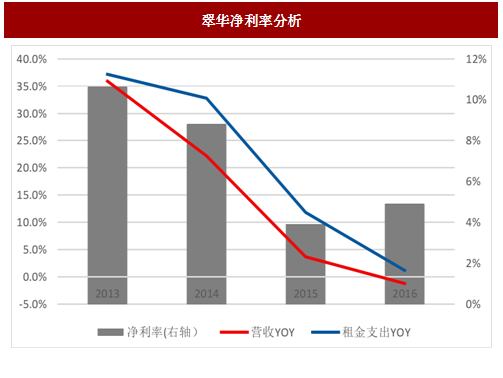

店面租金由于土地成本上升、企业依赖商业地产店面等原因,近年来一直增长,成为业绩的巨大拖累。2015 年,经过数年租金等各项费用的增长,翠华的净利率仅为 3.9%,而 2017 年营收负增长之后租金成本仍然增长 1.2%,得益于毛利率的提升才止住了净利润进一步下滑。

群狼环伺,道阻且长

1、新创业者涌入由于资产不重,初始投资额下限低,贴近生活且极端长尾等特点意味着餐饮是个进入门槛较低的行业。在中央大力推动“大众创业”的背景下,创业者不但涌入餐饮业,并且受教育程度相对老一辈餐饮人有一定优势,且更熟悉互联网等新兴工具,拥有更新颖的管理理念。

2、企业跨界推动餐饮多样化除了餐饮企业不断地萌芽、壮大、成熟和淘汰,其他行业的企业也渐渐跨界涉足餐饮。如奔驰的拉面、宜家的餐厅、无印良品开设咖啡馆、永辉超市加入鲑鱼工坊等均取得一定的成功。此外,融合了餐饮、零售、休闲(如书店)等多种业态的复合式品牌门店数量逐渐增多,餐饮本身的形式更加多样化,考验着企业的思路和战略。

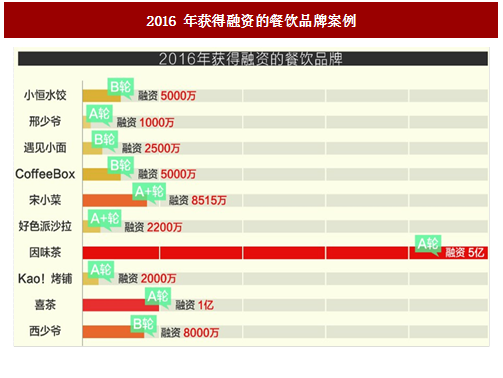

3、资本市场对餐饮的关注提升在资本方面,红杉、IDG、弘毅、春华等著名大型投资机构对餐饮业投资不断,当中比较知名的例子有 IDG 投资喜茶,今日资本投资西少爷肉夹馍等。资本往往在企业初创阶段进入,推动了长尾品牌化,加速了市场的更新和淘汰。此外,2016 年春华资本、蚂蚁金服 4.6 亿美元投资百胜中国、中信集团和凯雷基金 20.8 亿美元收购麦当劳中国经营权等案例都能从侧面反映餐饮业竞争加剧。成熟的餐饮企业也开始投资年轻的创始企业,孵化品牌。对于现存的餐饮企业来说,用“枕戈待旦”来形容市场竞争强度并不为过。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。