我国自2013年发展快递以来,共经历了三个阶段,分别是混战阶段、出清阶段和头部分化阶段。到目前我国快递行业已进入分化阶段,头部加速分化,二三线快递企业基本被挤出市场。

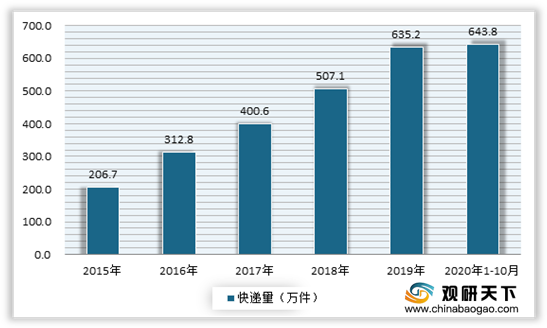

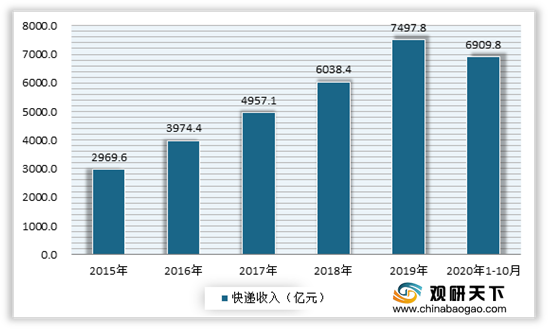

自2015年以来,受益于居民收入的提升、消费观念的改变以及互联网网购等消费新业态的蓬勃发展,我国快递行业得到迅猛发展。根据数据显示,截止到2020年10月,我国快递服务企业业务量累计完成643.8亿件,同比增长29.6%;业务收入累计完成6909.8亿元,同比增长16.5%。

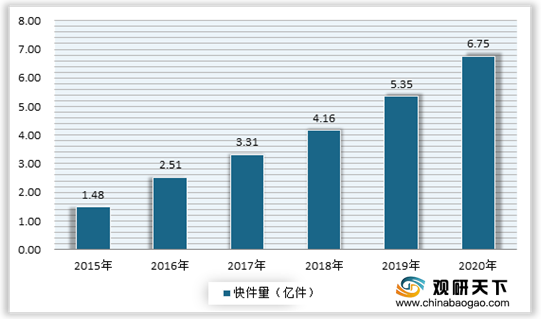

尤其是进入2020年11月,受益于电商购物旺季的到来、以及是疫情"新常态"下最大的一次全民消费狂欢节,我国邮政、快递快件再创历史新高。数据显示,11月1日-11日,我国邮政、快递企业共处理快件39.65亿件,其中11月11日当天共处理快件6.75亿件,同比增长26.16%,再创历史新高。而预计在整个“双11”期间(11月11日至16日),我国邮政、快递快件将达29.7亿件,同比增长28%左右,日均快递业务量达4.9亿件,约是日常业务量的2倍。

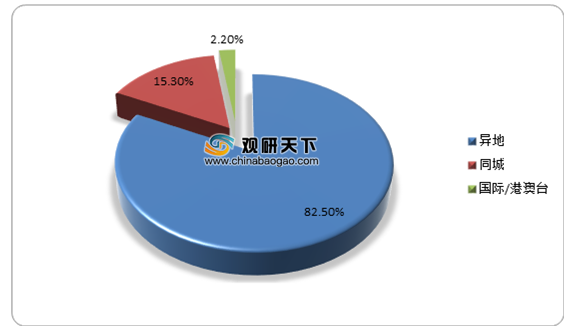

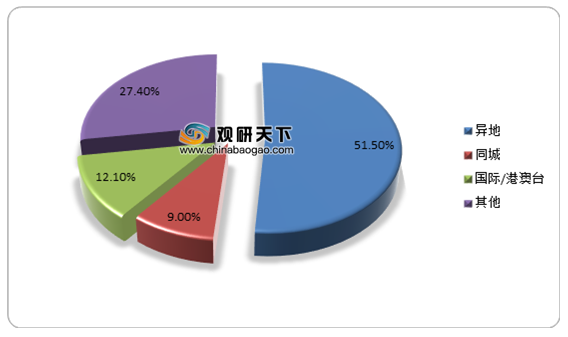

从快递业务构成情况来看,异地快递市场占比最大。数据显示,截止到2020年10月,异地快递业务量占全部快递业务量的82.5%;业务收入分别占全部快递收入的51.5%。

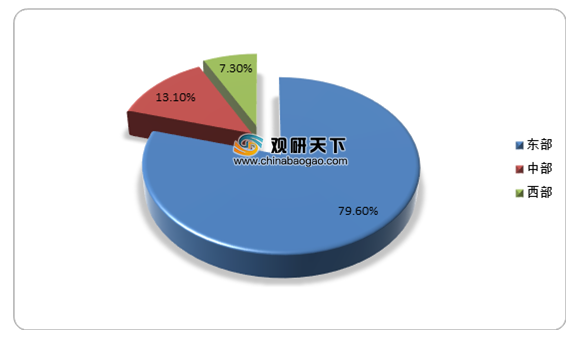

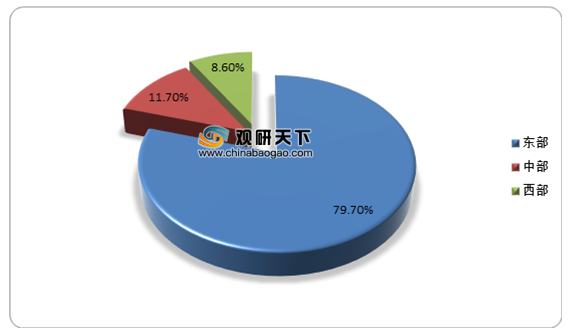

从快递地区分布情况来看,由于东部比中、西部的经济和快递服务比较发达,因此其快递业务市场较大,占比近8成,但比重有所下滑。数据显示,2020年1-10月,我国东部地区快递业务量比重为79.6%,较去年同期相比,比重下降0.2个百分点;业务收入比重为79.7%,较去年同期相比,比重下降0.6个百分点。

另外中部虽然快递业务比重有所增长。2020年1-10月,我国中部地区快递业务量比重为13.1%,较去年同期相比,比重上升0.4个百分点;业务收入比重为11.7%,较去年同期相比,比重上升0.5个百分点。

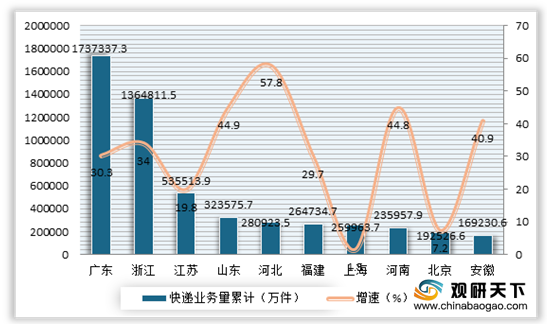

从省市来看,2020年1-10月期间,广东、浙江、江苏、山东、河北、福建、上海、河南、北京、安徽是我国快递业务量前十省市。其中广东省以6437797.9万件的快递量占据全国首位,较去年同期增长29.6%;其次为浙江、江苏、山东,业务量分别为1364811.5万件、535513.9万件、323575.7万件,较去年同期分别增长34%、19.8%、44.9%。

业务收入方面,2020年1-10月期间,广东、上海、浙江、江苏、山东、北京、河北、福建、河南、四川是我国快递业务收入前十省市。其中广东以17395183万元的快递收入仍占据第一,较去年同期增长17.4%;其次为上海、浙江、江苏,快递收入分别为11129998万元、8257364.8万元、5558020.5万元,较去年同期分别增长9.1%、16.6%、13.9%。

从各企业来看,行业竞争激烈,但以韵达、圆通、顺丰为代表的龙头企业优势进一步凸显,地位依然稳固,而申通逐渐掉队。根据数据显示,2020年9月,除申通外,顺丰、韵达、圆通的业务量增速均高于行业平均增速。具体来看,9月顺丰的单月业务量首次超过7亿达到7.28亿票,同比增长60.35%;圆通9月的快递业务量也达到了12.17亿票,同比增长50.18%;韵达业务量为14.63亿票,同比增长64.9%,超越了自2020年以来的增长王顺丰。

收入方面,仍然只有顺丰控股的收入增速跑赢行业平均;申通快递则依然是负增长。数据显示,2020年9月,顺丰快递收入为134.5亿元,同比增长36.1%;韵达快递业务收入为31.43亿元,同比增长13.4%;圆通快递收入为26.5亿元,同比增长19.6%;申通快递收入为18.71亿元,同比下降8.6%。

从市场份额来看,集中度指数进一步提升。数据显示,2020年1-9月,我国快递行业CR4为52.66%,较2019年末增长了3.3个百分点。从具体企业来看,韵达股份在前八月累计份额首超17%的基础上继续小幅提升,稳居行业第一,顺丰控股则和申通快递争夺第四的位置。

相关行业分析报告参考《2020年中国快递行业分析报告-行业供需现状与发展战略评估》。

快递行业发展阶段及特点

| 阶段 |

时间 |

行业增速 |

前四家企业市占率最大差距 |

发展阶段特点 |

| 混战阶段 |

2016年之前 |

40%以上 |

4.11pct(2016年) |

高增长、高盈利,众多资本入局,激烈竞争导致行业集中度下降。 |

| 出清阶段 |

2016年-2019年 |

25%以上 |

6.72pct(2019Q1-Q3) |

行业增速下台阶,叠加激烈价格战压缩企业利润.行业头部企业上市增强竞争力,行业集中度提升。 |

| 分化阶段 |

2019年之后 |

20%及以下 |

—— |

行业继续降速,二三线快递企业基本被挤出市场,行业进入头部分化阶段。 |

数据来源:公开资料整理

自2015年以来,受益于居民收入的提升、消费观念的改变以及互联网网购等消费新业态的蓬勃发展,我国快递行业得到迅猛发展。根据数据显示,截止到2020年10月,我国快递服务企业业务量累计完成643.8亿件,同比增长29.6%;业务收入累计完成6909.8亿元,同比增长16.5%。

2015-2020年10月我国快递服务企业业务量情况

数据来源:国家邮政局

2015-2020年10月我国快递服务企业业务收入情况

数据来源:国家邮政局

尤其是进入2020年11月,受益于电商购物旺季的到来、以及是疫情"新常态"下最大的一次全民消费狂欢节,我国邮政、快递快件再创历史新高。数据显示,11月1日-11日,我国邮政、快递企业共处理快件39.65亿件,其中11月11日当天共处理快件6.75亿件,同比增长26.16%,再创历史新高。而预计在整个“双11”期间(11月11日至16日),我国邮政、快递快件将达29.7亿件,同比增长28%左右,日均快递业务量达4.9亿件,约是日常业务量的2倍。

2015-2020年11月11日当天处理快件量情况

数据来源:国家邮政局

从快递业务构成情况来看,异地快递市场占比最大。数据显示,截止到2020年10月,异地快递业务量占全部快递业务量的82.5%;业务收入分别占全部快递收入的51.5%。

2020年1-10月快递业务量构成情况

数据来源:国家邮政局

2020年1-10月快递业务收入构成情况

数据来源:国家邮政局

从快递地区分布情况来看,由于东部比中、西部的经济和快递服务比较发达,因此其快递业务市场较大,占比近8成,但比重有所下滑。数据显示,2020年1-10月,我国东部地区快递业务量比重为79.6%,较去年同期相比,比重下降0.2个百分点;业务收入比重为79.7%,较去年同期相比,比重下降0.6个百分点。

另外中部虽然快递业务比重有所增长。2020年1-10月,我国中部地区快递业务量比重为13.1%,较去年同期相比,比重上升0.4个百分点;业务收入比重为11.7%,较去年同期相比,比重上升0.5个百分点。

2020年1-10月快递业务量地区分布情况

数据来源:国家邮政局

2020年1-10月快递业务收入地区分布情况

数据来源:国家邮政局

从省市来看,2020年1-10月期间,广东、浙江、江苏、山东、河北、福建、上海、河南、北京、安徽是我国快递业务量前十省市。其中广东省以6437797.9万件的快递量占据全国首位,较去年同期增长29.6%;其次为浙江、江苏、山东,业务量分别为1364811.5万件、535513.9万件、323575.7万件,较去年同期分别增长34%、19.8%、44.9%。

2020年1-10月我国快递业务量TOP10省市情况

数据来源:国家邮政局

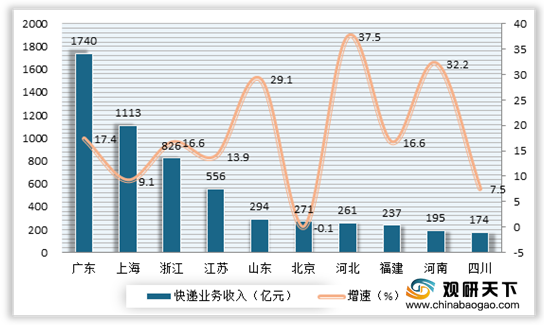

业务收入方面,2020年1-10月期间,广东、上海、浙江、江苏、山东、北京、河北、福建、河南、四川是我国快递业务收入前十省市。其中广东以17395183万元的快递收入仍占据第一,较去年同期增长17.4%;其次为上海、浙江、江苏,快递收入分别为11129998万元、8257364.8万元、5558020.5万元,较去年同期分别增长9.1%、16.6%、13.9%。

2020年1-10月我国快递业务量TOP10省市情况

数据来源:国家邮政局

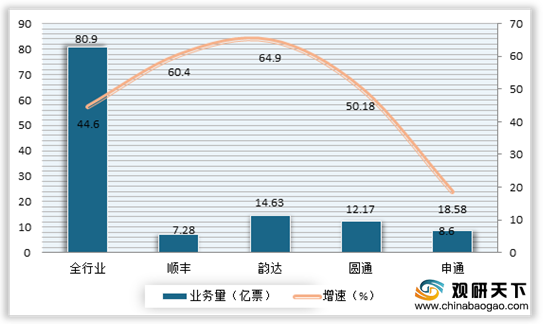

从各企业来看,行业竞争激烈,但以韵达、圆通、顺丰为代表的龙头企业优势进一步凸显,地位依然稳固,而申通逐渐掉队。根据数据显示,2020年9月,除申通外,顺丰、韵达、圆通的业务量增速均高于行业平均增速。具体来看,9月顺丰的单月业务量首次超过7亿达到7.28亿票,同比增长60.35%;圆通9月的快递业务量也达到了12.17亿票,同比增长50.18%;韵达业务量为14.63亿票,同比增长64.9%,超越了自2020年以来的增长王顺丰。

我国快递四大龙头企业9月完成业务量情况

数据来源:公司公告

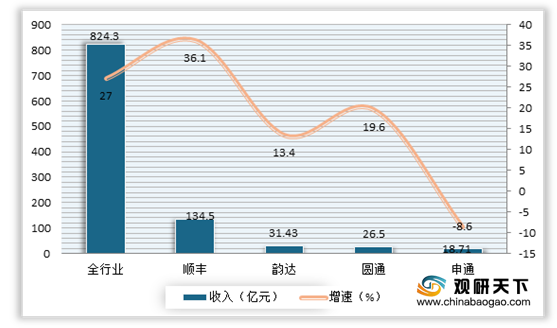

收入方面,仍然只有顺丰控股的收入增速跑赢行业平均;申通快递则依然是负增长。数据显示,2020年9月,顺丰快递收入为134.5亿元,同比增长36.1%;韵达快递业务收入为31.43亿元,同比增长13.4%;圆通快递收入为26.5亿元,同比增长19.6%;申通快递收入为18.71亿元,同比下降8.6%。

我国快递四大龙头企业9月快递收入情况

数据来源:公司公告

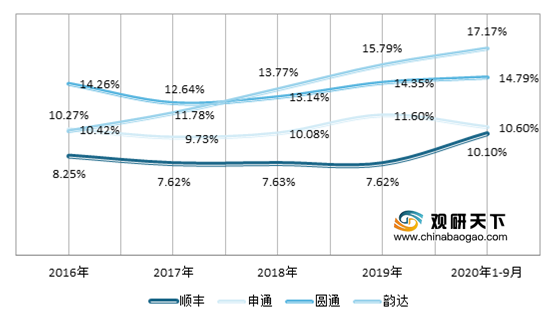

从市场份额来看,集中度指数进一步提升。数据显示,2020年1-9月,我国快递行业CR4为52.66%,较2019年末增长了3.3个百分点。从具体企业来看,韵达股份在前八月累计份额首超17%的基础上继续小幅提升,稳居行业第一,顺丰控股则和申通快递争夺第四的位置。

2016-2020年1-9月我国快递四大龙头企业市场份额情况

数据来源:公司公告(WW)

相关行业分析报告参考《2020年中国快递行业分析报告-行业供需现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。