收费公路主要是指经批准依法收取车辆通行费的公路、桥梁以及隧道。根据车辆通行费征收方式的不同,可分为开放式和封闭式两类。根据车辆通行费征收目的的不同,可分为回收建养成本和对拥挤定价两类。

自2013年以来,我国收费公路累计建设投资总额逐年增加。数据显示,2019年我国收费公路累计建设投资总额为95096亿元,同比增长7.06%。

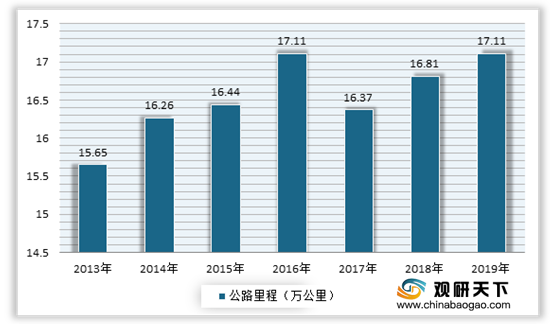

随着投资市场的不断扩大,我国收费公路建设也在不断加速,收费公路里程也在逐年增加。数据显示,2019年我国收费公路里程为17.11万公里,较去年同期增长1.8%,占公路总里程501.25万公里的3.4%。

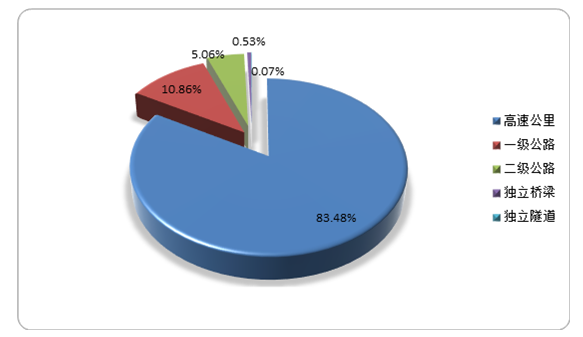

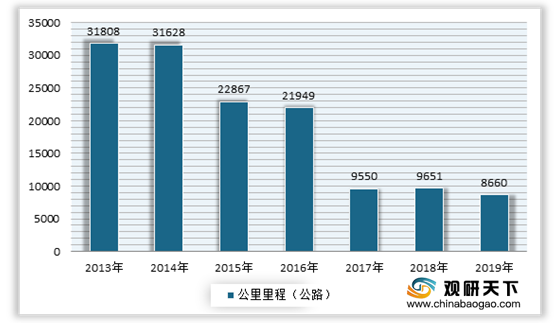

从各类收费公路里程来看,2019年我国高速公路占比最大,达到了83.48%;其次为一级公路,占比为10.86%,然后是二级公路、独立桥梁及隧道,分别占比5.06%、0.53%、0.07%。

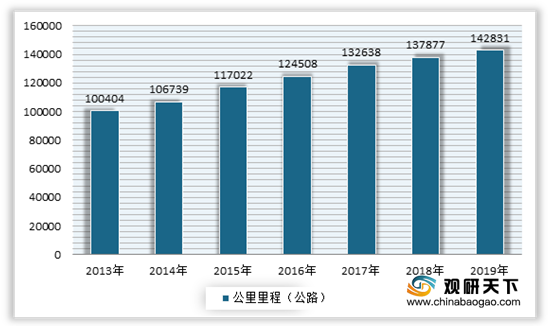

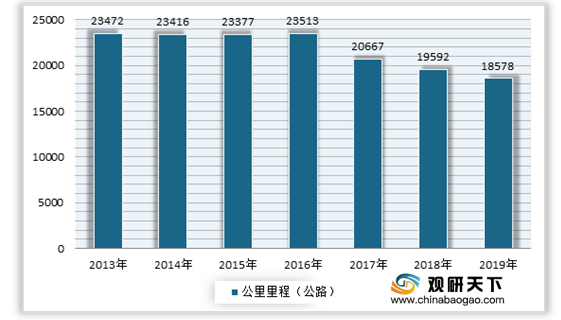

具体来看,在2013-2019年我国收费高速公路里程不断增长,而一级公路、二级公路及独立隧道里程均有所下降。可见随着高速公路里程不断增长和普通收费公路的下滑,我国收费公路结构进一步优化。

数据显示,2019年我国收费高速公路里程为142831公里,同比增长3.59%;收费一级公路里程为18578公里,同比下降5.17%;收费二级公路里程为8660公里,同比下降10.27%;收费独立桥梁里程为899公里,同比增长9.9%;收费独立隧道里程为125公里,同比下降6.4%。

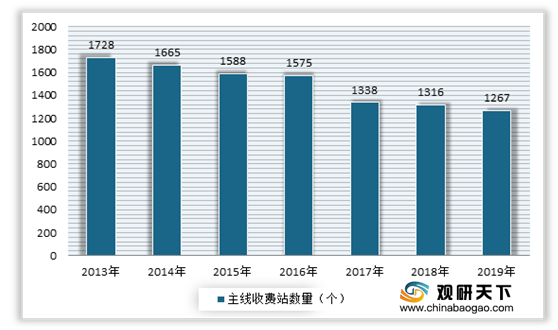

主线收费站数量方面,在2013-2019年期间我国收费公路主线收费站数量呈现下降态势。数据显示,截至2019年我国收费公路主线收费站数量为1267个,较上年同期下降3.72%。

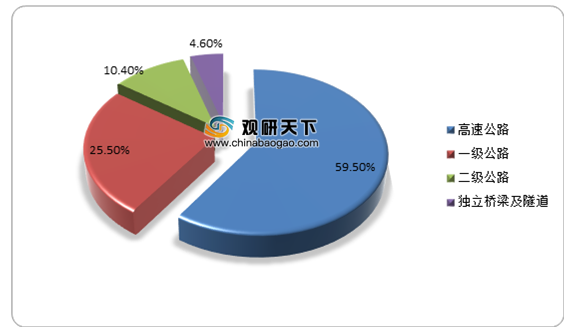

从各类收费主线收费站来看,2019年我国主线收费站占比最大,为59.5%,共有753.3个;其次为一级公路、二级公路、独立桥梁及隧道,分别站有25.5%、10.4%、4.6%,分别有323个、323个、58.5个。

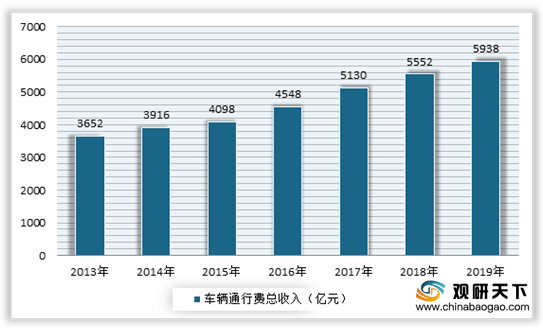

收入方面,自2013年以来我国收费公路车辆通行费总收入逐年增长。数据显示,2019年我国收费公路车辆通行费总收入为5938亿元,同比增长6.94%。

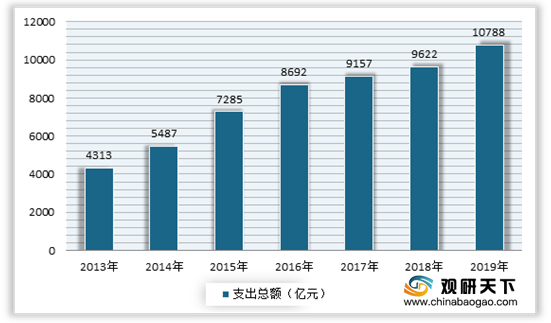

收费公路支出方面,自2013年也呈现逐年攀升态势。数据显示,2019年中国收费公路支出总额为10788亿元,同比增长12.12%。

相关行业分析报告参考《2020年中国收费公路行业分析报告-行业供需现状与发展规划趋势》。

自2013年以来,我国收费公路累计建设投资总额逐年增加。数据显示,2019年我国收费公路累计建设投资总额为95096亿元,同比增长7.06%。

2013-2019年我国收费公路累计建设投资总额统计

数据来源:交通运输部

随着投资市场的不断扩大,我国收费公路建设也在不断加速,收费公路里程也在逐年增加。数据显示,2019年我国收费公路里程为17.11万公里,较去年同期增长1.8%,占公路总里程501.25万公里的3.4%。

2013-2019年我国收费公路里程统计

数据来源:交通运输部

从各类收费公路里程来看,2019年我国高速公路占比最大,达到了83.48%;其次为一级公路,占比为10.86%,然后是二级公路、独立桥梁及隧道,分别占比5.06%、0.53%、0.07%。

2019年收费公路技术等级构成

数据来源:交通运输部

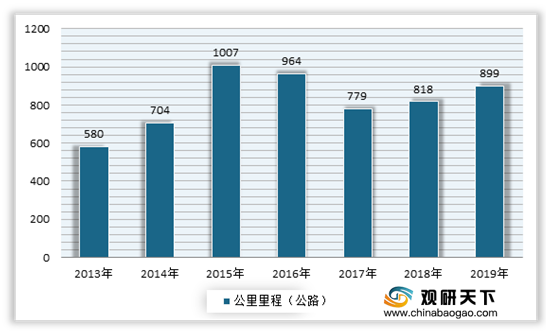

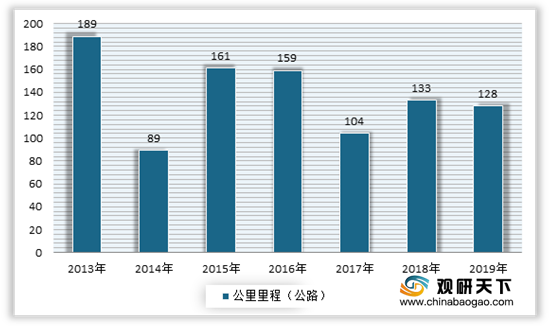

具体来看,在2013-2019年我国收费高速公路里程不断增长,而一级公路、二级公路及独立隧道里程均有所下降。可见随着高速公路里程不断增长和普通收费公路的下滑,我国收费公路结构进一步优化。

数据显示,2019年我国收费高速公路里程为142831公里,同比增长3.59%;收费一级公路里程为18578公里,同比下降5.17%;收费二级公路里程为8660公里,同比下降10.27%;收费独立桥梁里程为899公里,同比增长9.9%;收费独立隧道里程为125公里,同比下降6.4%。

2013-2019年我国收费高速公路里程情况

数据来源:交通运输部

2013-2019年我国收费一级公路里程情况

数据来源:交通运输部

2013-2019年我国收费二级公路里程情况

数据来源:交通运输部

2013-2019年我国收费独立桥梁里程情况

数据来源:交通运输部

2013-2019年我国收费独立隧道里程情况

数据来源:交通运输部

主线收费站数量方面,在2013-2019年期间我国收费公路主线收费站数量呈现下降态势。数据显示,截至2019年我国收费公路主线收费站数量为1267个,较上年同期下降3.72%。

2013-2019年期间我国收费公路主线收费站数量情况

数据来源:交通运输部

从各类收费主线收费站来看,2019年我国主线收费站占比最大,为59.5%,共有753.3个;其次为一级公路、二级公路、独立桥梁及隧道,分别站有25.5%、10.4%、4.6%,分别有323个、323个、58.5个。

2019年我国收费公路主线收费站结构情况

数据来源:交通运输部

收入方面,自2013年以来我国收费公路车辆通行费总收入逐年增长。数据显示,2019年我国收费公路车辆通行费总收入为5938亿元,同比增长6.94%。

2013-2019年我国收费公路车辆通行费总收入统计

数据来源:交通运输部

收费公路支出方面,自2013年也呈现逐年攀升态势。数据显示,2019年中国收费公路支出总额为10788亿元,同比增长12.12%。

2013-2019年我国收费公路支出总额统计

数据来源:交通运输部(WW)

相关行业分析报告参考《2020年中国收费公路行业分析报告-行业供需现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。