进入2020年,疫情的爆发给各行各业都来了不小的冲击,船舶工业也不例外。为努力克服疫情带来的不利影响,船舶工业企业积极推进复工复产,使得造船完工量降幅收窄,三大指标国际市场份额保持领先优势。但由于行业主要经济指标大幅回落,“交船难”“接单难”“盈利难”等问题更加突出。1-8月我国造船完工量、新承接船舶订单和手持订单量三大造船指标同比下降。

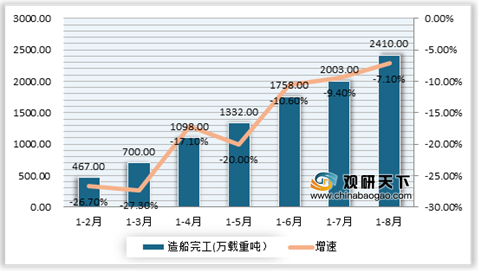

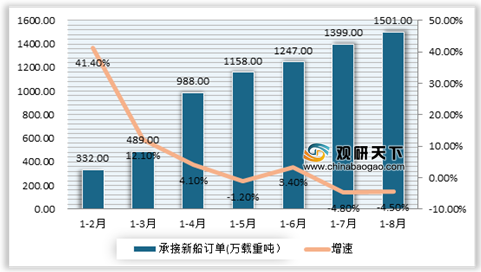

根据数据显示,2020年1~8月,我国造船完工2410万载重吨,同比下降7.1%。承接新船订单1501万载重吨,同比下降4.5%。手持船舶订单7257万载重吨,同比下降8.2%。

从出口方面,各项指标也呈现同比下降。2020年1-8月,我国完工出口船2222万载重吨,同比下降8.1%;承接出口船订单1364万载重吨,同比下降6.6%;8月末手持出口船订单6691万载重吨,同比下降7.1%。

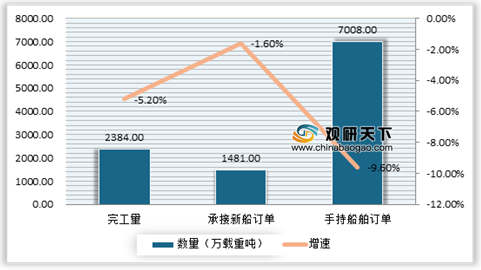

从50家重点监测的造船企业来看,三大指标同比下降,数据显示,2020年1-8月,我国50家重点监测的造船企业造船完工2384万载重吨,同比下降5.2%;承接新船订单1481万载重吨,同比下降1.6%。8月底手持船舶订单7008万载重吨,同比下降9.6%。

另外1-8月,50家重点监测的造船企业完工出口船2203万载重吨,同比下降6.4%;承接出口船订单1351万载重吨,同比下降3.4%;8月末手持出口船订单6496万载重吨,同比下降8.2%。

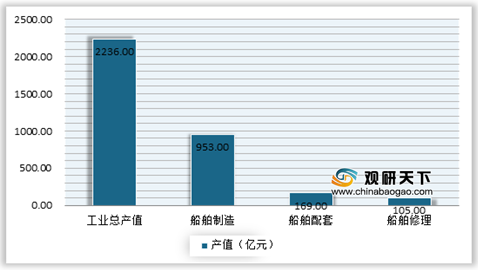

但总产值等主要经济指标降幅逐步收窄。数据显示,2020年1~8月船舶行业75家重点监测企业完成工业总产值2236亿元,同比下降10.1%;其中船舶制造产值953亿元,同比下降10.3%;船舶配套产值169亿元,同比下降7.1%;船舶修理产值105亿元,同比增长12.9%。实现主营业务收入1690亿元,同比下降2.3%;利润总额11.6亿元,同比下降47%。

此外在1-8月,50家重点监测的造船企业完成出口产值816亿元,同比下降11.4%;其中船舶制造产值593亿元,同比下降10.2%;船舶配套产值33亿元,同比下降7.9%;船舶修理产值63亿元,同比增长12.5%。

在全球市场竞争方面,1~8月我国造船完工量、新接订单量、手持订单量依然占比最大,分别达到了39.6%、63.1%和47.8%。

相关行业分析报告参考《2020年中国造船市场现状分析报告-行业规模现状与发展潜力评估》

根据数据显示,2020年1~8月,我国造船完工2410万载重吨,同比下降7.1%。承接新船订单1501万载重吨,同比下降4.5%。手持船舶订单7257万载重吨,同比下降8.2%。

2020年1~8月我国累计造船累计完工情况

数据来源:中国船舶工业行业协会

2020年1~8月我国累计承接新船订单情况

数据来源:中国船舶工业行业协会

2020年2~8月我国手持船舶订单情况

数据来源:中国船舶工业行业协会

从出口方面,各项指标也呈现同比下降。2020年1-8月,我国完工出口船2222万载重吨,同比下降8.1%;承接出口船订单1364万载重吨,同比下降6.6%;8月末手持出口船订单6691万载重吨,同比下降7.1%。

从50家重点监测的造船企业来看,三大指标同比下降,数据显示,2020年1-8月,我国50家重点监测的造船企业造船完工2384万载重吨,同比下降5.2%;承接新船订单1481万载重吨,同比下降1.6%。8月底手持船舶订单7008万载重吨,同比下降9.6%。

2020年1-8月50家重点监测的造船企业三大指标情况

数据来源:中国船舶工业行业协会

另外1-8月,50家重点监测的造船企业完工出口船2203万载重吨,同比下降6.4%;承接出口船订单1351万载重吨,同比下降3.4%;8月末手持出口船订单6496万载重吨,同比下降8.2%。

但总产值等主要经济指标降幅逐步收窄。数据显示,2020年1~8月船舶行业75家重点监测企业完成工业总产值2236亿元,同比下降10.1%;其中船舶制造产值953亿元,同比下降10.3%;船舶配套产值169亿元,同比下降7.1%;船舶修理产值105亿元,同比增长12.9%。实现主营业务收入1690亿元,同比下降2.3%;利润总额11.6亿元,同比下降47%。

2020年1-8月50家重点监测的造船企业累计完成相关工业总产值情况

数据来源:中国船舶工业行业协会

此外在1-8月,50家重点监测的造船企业完成出口产值816亿元,同比下降11.4%;其中船舶制造产值593亿元,同比下降10.2%;船舶配套产值33亿元,同比下降7.9%;船舶修理产值63亿元,同比增长12.5%。

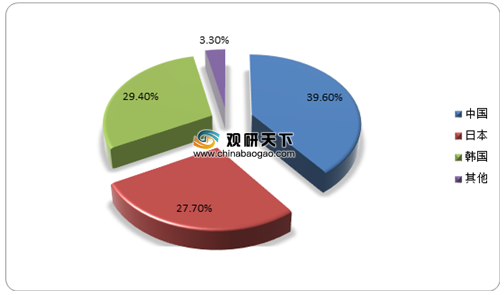

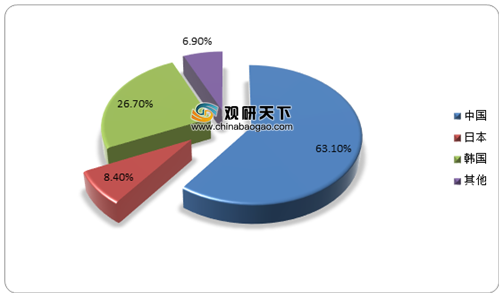

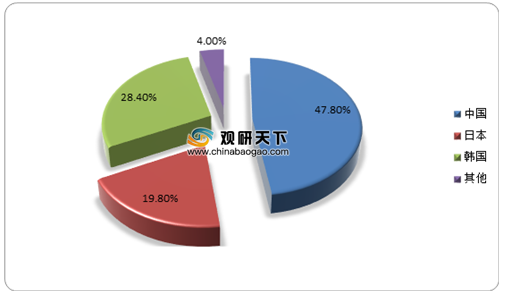

在全球市场竞争方面,1~8月我国造船完工量、新接订单量、手持订单量依然占比最大,分别达到了39.6%、63.1%和47.8%。

2020年1-8月全球造船完工量分布情况

数据来源:中国船舶工业行业协会

2020年1-8月全球造船新接订单量分布情况

数据来源:中国船舶工业行业协会

2020年1-8月全球造船手持订单量分布情况

数据来源:中国船舶工业行业协会

相关行业分析报告参考《2020年中国造船市场现状分析报告-行业规模现状与发展潜力评估》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。