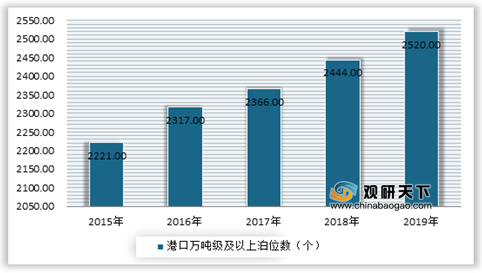

自2015年以来随着港口建设的不断完善,我国港口货物吞吐量和集装箱吞吐量均呈逐年上升趋势。虽然进入2020年,受新型冠状肺炎疫情影响,全国港口货物吞吐量和集装箱吞吐量均出现下滑;但随着疫情的好转,市场需求的回暖,使得全国港口吞吐量同比下跌趋势已明显收窄,广州港、天津港等港口由“绿”转“红”。根据数据显示,截至2019年末,全国港口拥有万吨级及以上泊位2520个,比2018年增加76个。其中,沿海港口万吨级及以上泊位2076个,内河港口万吨级及以上泊位444个。

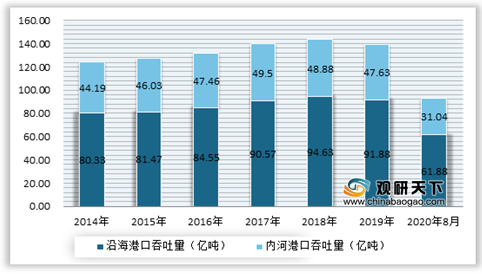

货物吞吐量方面,数据显示,2020年1-8月,我国港口累计完成货物吞吐量929,302万吨,同比增长2.2%。其中沿海港口合计618853万吨,同比增长2.2%;内河港口合计310449万吨,同比增长2.1%。

从主要港口来看,1-8月宁波舟山港以78473万吨的货物吞吐量占据全国首位,其较去年同期同比增长4.3%;第二名是上海港,其货物吞吐量为45044万吨,同比下降6.1%,也是前十名港口中唯一下降的港口;第三名是唐山港,货物吞吐量为44594万吨,同比增长5.8%。

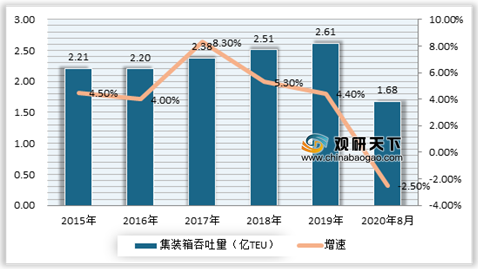

集装箱吞吐量方面,数据显示,2020年1-8月,我国港口累计完成集装箱吞吐量16,807万TEU,同比下降2.5%,较1-7月增速收窄了1.3个百分点。其中沿海港口合计14957万TEU,同比下降2.1%;内河港口合计1850万TEU,同比下降5.6%。

从主要港口来看,大部分港口仍处于下降态势。数据显示,1-8月,上海港以2780万TEU的吞吐量占据全国首位,同比下降了4.6%;第二名是宁波舟山港,其集装箱吞吐量为1863万TEU,同比下降1.2%;第三名是深圳港,其集装箱吞吐量为1610万TEU,同比下降5.4%。

相关行业分析报告参考《2020年中国集装箱行业投资分析报告-市场深度分析与发展规划趋势》

2015-2019年全国港口拥有万吨级及以上泊位情况

数据来源:交通运输部

货物吞吐量方面,数据显示,2020年1-8月,我国港口累计完成货物吞吐量929,302万吨,同比增长2.2%。其中沿海港口合计618853万吨,同比增长2.2%;内河港口合计310449万吨,同比增长2.1%。

2014-2020年8月我国港口累计完成货物吞吐量情况

数据来源:交通运输部

从主要港口来看,1-8月宁波舟山港以78473万吨的货物吞吐量占据全国首位,其较去年同期同比增长4.3%;第二名是上海港,其货物吞吐量为45044万吨,同比下降6.1%,也是前十名港口中唯一下降的港口;第三名是唐山港,货物吞吐量为44594万吨,同比增长5.8%。

2020年1-8月我国港口货物吞吐量TOP20情况

| 排序 |

港口 |

港口货物吞吐量(万吨) |

同比增速(%) |

| 1 |

宁波舟山港 |

78473 |

4.3 |

| 2 |

上海港 |

45044 |

-6.1 |

| 3 |

唐山港 |

44594 |

5.8 |

| 4 |

广州港 |

40479 |

0.5 |

| 5 |

青岛港 |

40075 |

5.4 |

| 6 |

苏州港(内河) |

35412 |

1.2 |

| 7 |

天津港 |

33837 |

4.1 |

| 8 |

日照港 |

32863 |

6.8 |

| 9 |

烟台港 |

26229 |

2.3 |

| 10 |

镇江港(内河) |

23257 |

11.2 |

| 11 |

大连港 |

22530 |

-5.3 |

| 12 |

南通港(内河) |

20500 |

-0.3 |

| 13 |

黄骅港 |

19730 |

3.3 |

| 14 |

北部湾港 |

19544 |

19.6 |

| 15 |

泰州港(内河) |

19053 |

2.2 |

| 16 |

深圳港 |

16477 |

-3.3 |

| 17 |

连云港港 |

16194 |

3.3 |

| 18 |

南京港(内河) |

15885 |

-7.6 |

| 19 |

福州港 |

15879 |

20.2 |

| 20 |

营口港 |

15621 |

-2.1 |

数据来源:交通运输部

集装箱吞吐量方面,数据显示,2020年1-8月,我国港口累计完成集装箱吞吐量16,807万TEU,同比下降2.5%,较1-7月增速收窄了1.3个百分点。其中沿海港口合计14957万TEU,同比下降2.1%;内河港口合计1850万TEU,同比下降5.6%。

2015-2020年8月我国港口集装箱吞吐量情况

数据来源:交通运输部

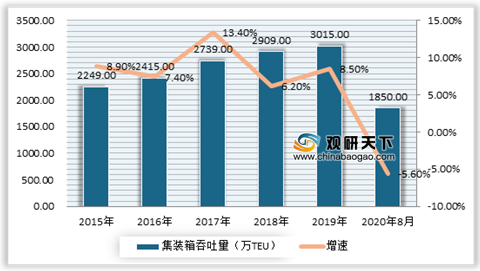

2015-2020年8月我国内河港口集装箱吞吐量情况

数据来源:交通运输部

2015-2020年8月我国沿河港口集装箱吞吐量情况

数据来源:交通运输部

从主要港口来看,大部分港口仍处于下降态势。数据显示,1-8月,上海港以2780万TEU的吞吐量占据全国首位,同比下降了4.6%;第二名是宁波舟山港,其集装箱吞吐量为1863万TEU,同比下降1.2%;第三名是深圳港,其集装箱吞吐量为1610万TEU,同比下降5.4%。

| 排序 |

港口 |

港口集装箱吞吐量(万TEU) |

同比增速(%) |

| 1 |

上海港 |

2780 |

-4.6 |

| 2 |

宁波舟山港 |

1863 |

-1.2 |

| 3 |

深圳港 |

1610 |

-5.4 |

| 4 |

广州港 |

1493 |

0.6 |

| 5 |

青岛港 |

1413 |

1.6 |

| 6 |

天津港 |

1201 |

4.8 |

| 7 |

厦门港 |

731 |

-1.5 |

| 8 |

大连港 |

397 |

-32.7 |

| 9 |

苏州港(内河) |

390 |

-6.5 |

| 10 |

营口港 |

365 |

-1.4 |

| 11 |

连云港港 |

320 |

-0.6 |

| 12 |

日照港 |

309 |

6.2 |

| 13 |

北部湾港 |

303 |

34.6 |

| 14 |

佛山港(内河) |

260 |

-10.6 |

| 15 |

东莞港 |

224 |

-11.1 |

| 16 |

福州港 |

221 |

-3.2 |

| 17 |

烟台港 |

215 |

3.3 |

| 18 |

南京港(内河) |

198 |

-9 |

| 19 |

唐山港 |

170 |

7.8 |

| 20 |

泉州港 |

155 |

-6.7 |

数据来源:交通运输部(WW)

相关行业分析报告参考《2020年中国集装箱行业投资分析报告-市场深度分析与发展规划趋势》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。