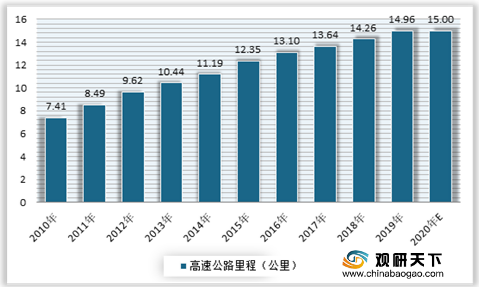

我国高速公路开始发展于20世纪80年代,到21世纪进入高速发展期,高速公路里程保持持续增长的状态。根据数据显示,截至2019年年末,全国高速公路里程14.96万公里,增加0.70万公里;高速公路车道里程66.94万公里,增加3.61万公里;国家高速公路里程10.86万公里,增加0.31万公里。预计2020年全国高速公路里程数将达到15万公里。其中广东省高速公路里程最长,2019年达到9495km,排名全国之首。

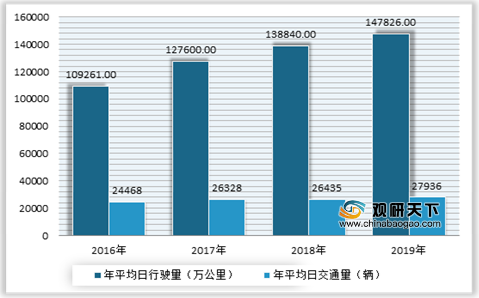

需求方面,近年来我国高速公路的需求增长明显,年平均日交通量和日均行驶量均不断增加。数据显示,到2019年,我国国家高速公路年平均日交通量为27936辆,同比增长4.1%,年平均日行驶量为147826万车公里,同比增长3.4%;普通国道年平均日交通量为10641辆,同比增长3.1%,年平均日行驶量为174788万车公里,同比增长1.0%。

从各省高速公路车流量来看,2019年广东省作为我国重要的经济发展区,高速公路的客车流量和货车流量分别为159921万辆和39264万辆,均位于全国首位。从各省高速公路的货物运输量看,广东省、河北省遥遥领先,分别为18.44万亿吨和18.17万亿吨。从各省市地区高速公路通车密度看,最大的是上海、天津,其通车里程都在每平方公里10公里以上,和全国其他地方的差异巨大。

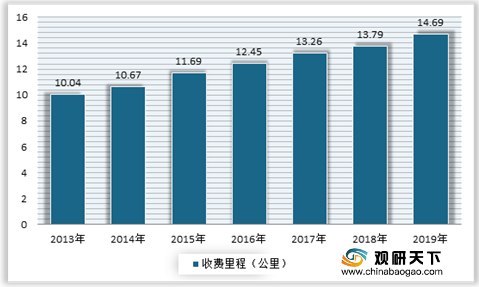

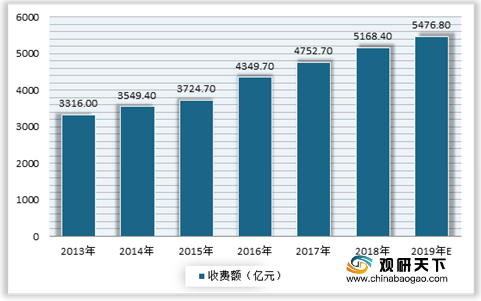

当前由于建设成本高,因此我国90%以上的高速公路采用收费方式运营,来进行分摊建设成本。根据数据显示,2018年我国收费高速公路13.79万公路,占高速公路的95%以上,拥有收费站755个,共收费额为5168.4亿元;初步统计2019我国收费高速公路里程为14.69万公路,收费额达到5476.8亿元。

虽然目前高速收费不断增长,但是高速公路的债务规模仍是行业发展过程中面临的较大的问题。尤其是为了降低居民出行成本,惠民力度的不断加大,更是加大了高速公路的债务规模,使得收费公路债务余额持续上升。例如在2020年,受新冠肺炎疫情的爆发影响,2020年1月24-2月8日春节期间及2月17日-5月6日高速公路均免费通行,高速公路车辆通行费减免力度增加。数据显示,截至2018年,高速公路债务余额为53666.2亿元,占收费公路债务余额的94.29%,加之高额的路费养护成本和人员等的维护成本,高速公路的成本较高。

但是随着高速公路智能化的发展及运营管理效率的提升,其收支缺口总体趋于平稳。在2019年,为推动高速公路数字化、网络化和智能化进程,我国高速公路大力推行ETC技术.数据显示, 2019年为促进高速公路ETC的发展,共取消487个高速公路省界收费站,建成24588套ETC门架系统,改造48211条ETC车道,ETC累计用户达到2.04亿人,新增ETC用户1.27亿。截至到2020年5月28日,我国高速公路通行车辆ETC使用率为63.57%,其中客车ETC使用率71%左右,货车ETC使用率38%左右。

总体来看,高速公路的发展仍是我国未来一段时间推进交通基础设施建设发展的主要动力。短期来看,由于受制于高速公路建设技术要求高、资金投入成本大、运营维护难等问题的存在,收费仍将是主要趋势。但长期来看,随着交通智能化的不断推进,高速公路ETC将成为智能化发展的主要方向。(WW)

相关行业分析报告参考《2020年中国高速公路行业投资分析报告-产业竞争格局与发展趋势预测》

2010-2020年我国高速公路里程情况

数据来源:交通运输部

2019年全国各省市高速公路里程情况

| 地区 |

2019年高速里程(km) |

2018年高速里程(km) |

增量(km) |

| 广东 |

9495 |

9002 |

493 |

| 四川 |

7521 |

7238 |

283 |

| 河北 |

7476 |

7279 |

197 |

| 贵州 |

7004 |

6453 |

551 |

| 河南 |

6967 |

6600 |

367 |

| 湖北 |

6860 |

6367 |

493 |

| 湖南 |

6802 |

6725 |

77 |

| 内蒙古 |

6633 |

6630 |

3 |

| 山东 |

6447 |

6057 |

390 |

| 江西 |

6144 |

5931 |

213 |

| 广西 |

6026 |

5563 |

463 |

| 云南 |

6003 |

5198 |

805 |

| 山西 |

5711 |

5605 |

106 |

| 陕西 |

5600 |

5475 |

125 |

| 福建 |

5535 |

5344 |

191 |

| 新疆 |

5200 |

4803 |

397 |

| 安徽 |

4877 |

4836 |

41 |

| 江苏 |

4865 |

4710 |

155 |

| 浙江 |

4643 |

4421 |

222 |

| 黑龙江 |

4512 |

4512 |

0 |

| 甘肃 |

4452 |

4242 |

210 |

| 辽宁 |

4331 |

4331 |

0 |

| 吉林 |

3582 |

3298 |

284 |

| 青海 |

3451 |

3328 |

123 |

| 重庆 |

3233 |

3096 |

137 |

| 宁夏 |

1829 |

1719 |

110 |

| 天津 |

1262 |

1262 |

0 |

| 北京 |

1167 |

1147 |

20 |

| 海南 |

1163 |

932 |

231 |

| 上海 |

830 |

830 |

0 |

| 西藏 |

622 |

622 |

0 |

资料来源:交通运输部

需求方面,近年来我国高速公路的需求增长明显,年平均日交通量和日均行驶量均不断增加。数据显示,到2019年,我国国家高速公路年平均日交通量为27936辆,同比增长4.1%,年平均日行驶量为147826万车公里,同比增长3.4%;普通国道年平均日交通量为10641辆,同比增长3.1%,年平均日行驶量为174788万车公里,同比增长1.0%。

2013-2019年我国高速公路年平均日交通量和日均行驶量情况

数据来源:交通运输部

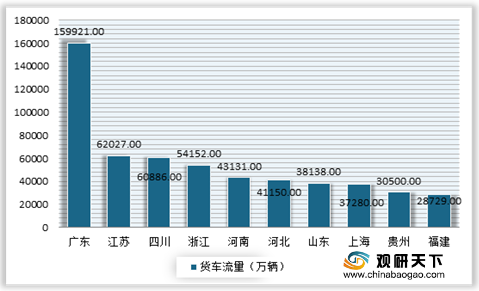

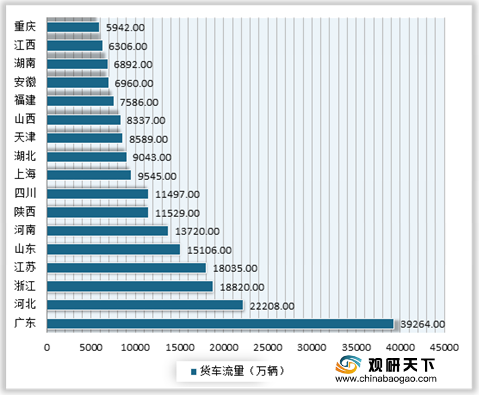

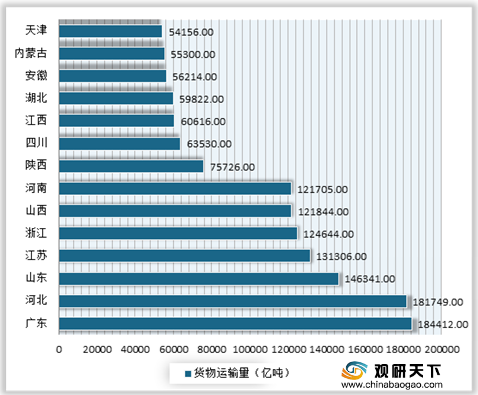

从各省高速公路车流量来看,2019年广东省作为我国重要的经济发展区,高速公路的客车流量和货车流量分别为159921万辆和39264万辆,均位于全国首位。从各省高速公路的货物运输量看,广东省、河北省遥遥领先,分别为18.44万亿吨和18.17万亿吨。从各省市地区高速公路通车密度看,最大的是上海、天津,其通车里程都在每平方公里10公里以上,和全国其他地方的差异巨大。

2019年各省高速公路客车流量情况(部分省市)

数据来源:交通运输部

2019年各省高速公路货车流量情况(部分省市)

数据来源:交通运输部

2019年各省高速公路的货物运输量情况(部分省市)

数据来源:交通运输部

当前由于建设成本高,因此我国90%以上的高速公路采用收费方式运营,来进行分摊建设成本。根据数据显示,2018年我国收费高速公路13.79万公路,占高速公路的95%以上,拥有收费站755个,共收费额为5168.4亿元;初步统计2019我国收费高速公路里程为14.69万公路,收费额达到5476.8亿元。

2013-2019年我国收费高速公路里程情况

数据来源:交通运输部

2013-2019年我国高速公路收费额情况

数据来源:交通运输部

虽然目前高速收费不断增长,但是高速公路的债务规模仍是行业发展过程中面临的较大的问题。尤其是为了降低居民出行成本,惠民力度的不断加大,更是加大了高速公路的债务规模,使得收费公路债务余额持续上升。例如在2020年,受新冠肺炎疫情的爆发影响,2020年1月24-2月8日春节期间及2月17日-5月6日高速公路均免费通行,高速公路车辆通行费减免力度增加。数据显示,截至2018年,高速公路债务余额为53666.2亿元,占收费公路债务余额的94.29%,加之高额的路费养护成本和人员等的维护成本,高速公路的成本较高。

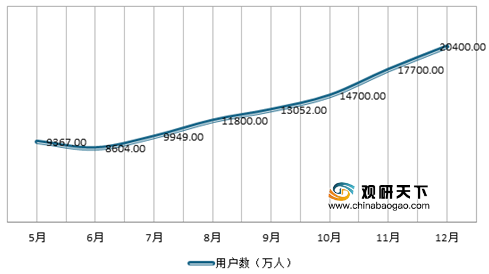

但是随着高速公路智能化的发展及运营管理效率的提升,其收支缺口总体趋于平稳。在2019年,为推动高速公路数字化、网络化和智能化进程,我国高速公路大力推行ETC技术.数据显示, 2019年为促进高速公路ETC的发展,共取消487个高速公路省界收费站,建成24588套ETC门架系统,改造48211条ETC车道,ETC累计用户达到2.04亿人,新增ETC用户1.27亿。截至到2020年5月28日,我国高速公路通行车辆ETC使用率为63.57%,其中客车ETC使用率71%左右,货车ETC使用率38%左右。

2019年5-12月我国高速公路ETC用户数情况

数据来源:交通运输部

总体来看,高速公路的发展仍是我国未来一段时间推进交通基础设施建设发展的主要动力。短期来看,由于受制于高速公路建设技术要求高、资金投入成本大、运营维护难等问题的存在,收费仍将是主要趋势。但长期来看,随着交通智能化的不断推进,高速公路ETC将成为智能化发展的主要方向。(WW)

相关行业分析报告参考《2020年中国高速公路行业投资分析报告-产业竞争格局与发展趋势预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。