在潮流驱动和一系列政策引导支持下,目前我国交通管理行业正向物联网、高清图像、人工智能等方向发展。例如在2012 年7月,交通部发布《2012-2020 年中国智能交通发展战略》,提出到2020 年,基本形成适应现代交通运输业发展要求的智能交通体系,实现跨区域、大规模的智能交通集成应用和协同运行,提供便利的出行服务和高效的物流服务,为本世纪中叶实现交通运输现代化打下坚实基础。

而作为交通现代化建设的重要内容,在“十三五”期间,智能交通系统仍是我国交通科技领域重点支持和发展的战略方向。根据《“十三五”现代综合交通运输体系发展规划》指出,在“十三五”期间,交通运输总投资规模将要达到 15 万亿人民币,到 2020 年,国家要基本建成安全、便捷、高效、绿色的现代综合交通运输体系,部分地区和领域要率先基本实现交通运输的现代化。由此可见,在“十三五”期间,我国智能交通及管理领域迎来了新一轮的发展机遇。

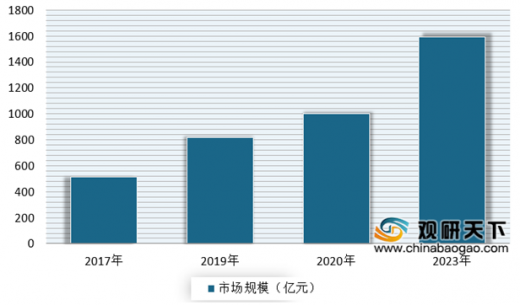

在上述环境下,随着智慧交通、智慧城市、“雪亮工程”建设等政策规划的实施,交通管理行业正向物联网、高清图像、人工智能等方向发展,尤其是大数据、云计算、人工智能技术与安防的深度融合,促使新的市场需求不断涌现,行业规模持续扩大。根据数据显示,2017年我国智能交通市场规模上升至515.9亿元,预计2019年我国将达到815亿元,到2023年将达到1590亿元。

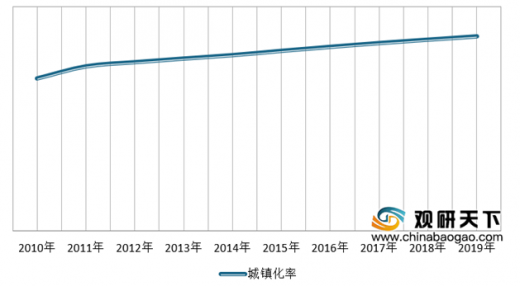

具体来看,一方面交通基础设施建设提升智能交通及管理市场需求。有资料显示,近年来,在社会经济发展以及国家政策的推动下,我国城市化进程发展迅速,而城市化率的快速提升对城市交通管理水平提出较高的要求。数据显示,到2019年,城镇常住人口84843万人,占总人口比重为60.60%。

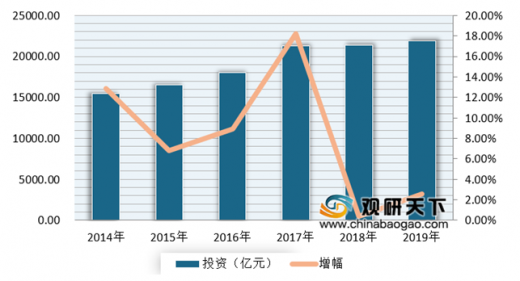

目前在我国,高速公路仍是政府投资基础设施建设的主要方向,根据《国家公路网规划(2013—2030)》显示,到2030年,我国规划高速公路通车里程达到 11.80 万公里,外加远期展望线路 1.80 万公里,普通国道达到 26.50 万公里。根据数据显示,截止到2019年,我国公路建设投资21895亿元,同比增长2.6%。其中,高速公路建设完成投资11504亿元,普通国省道建设完成投资4924亿元,农村公路建设完成投资4663亿元。

但目前我国高速公路单位里程投资额中,智能交通系统投资的比例平均约占2%至3%,与国外10%至15%的比例相比,明显偏低。由此可见,在我国巨大的高速公路网络建设规模下,将给智能交通及管理领域带来广阔的市场需求。

从汽车保有量来看,近年来保有量的不断增加使得城市拥堵等交通问题不断突出,亟需有效的方案和管理工具来改善现状,而智能交通产品及设备将更为广泛地应用于诸如城市拥堵治理、智能化停车等领域。由此可见,汽车保有量的不断增长也给智能交通领域带来了一定的需求。有数据显示,截止到2019年,我国机动车保有量达3.48亿辆;汽车保有量达2.6亿辆,同比增长8.83%。

另一方面,作为智慧城市应用的最重要的场景之一,受益于智慧城市的不断发展而发展,到目前已经成为我国智慧城市建设需要突破的重要领域。自2011年国家开始推动智慧城市建设,并于2012年公布了首批国家智慧试点城市,并将智能交通列入到国家智慧城市(区、县、镇)试点指标体系中。截至到2017 年底,我国“智慧城市”试点城市已达 686 个。

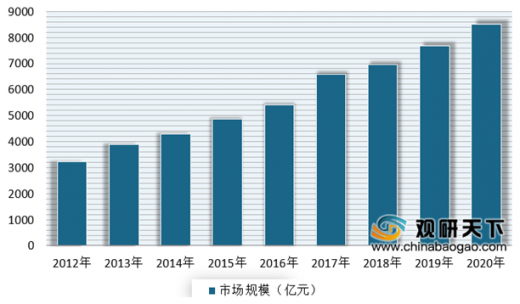

此外,安防技术及安防工程与智能交通深度融合,也给智能交通市场带来了一定的市场空间。随着物联网技术的普及应用,使得城市的安防从过去简单的安全防护系统向城市综合化体系演变,城市的安防项目涵盖众多的领域,涉及街道社区、楼宇建筑、银行邮局、道路监控、机动车辆、警务人员、移动物体、船只等。自“十二五”以来,我国安防市场实现了快速的发展。并预计随着我国“智慧城市”、“平安城市”、“雪亮工程”建设的深入,以及“互联网+”、人工智能等领域的发力,国内安防行业将朝着智能化、大集成化方向发展,预计至 2022 年,安防领域市场规模将接近万亿。

以上数据资料参考《2020年中国智能交通市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

而作为交通现代化建设的重要内容,在“十三五”期间,智能交通系统仍是我国交通科技领域重点支持和发展的战略方向。根据《“十三五”现代综合交通运输体系发展规划》指出,在“十三五”期间,交通运输总投资规模将要达到 15 万亿人民币,到 2020 年,国家要基本建成安全、便捷、高效、绿色的现代综合交通运输体系,部分地区和领域要率先基本实现交通运输的现代化。由此可见,在“十三五”期间,我国智能交通及管理领域迎来了新一轮的发展机遇。

在上述环境下,随着智慧交通、智慧城市、“雪亮工程”建设等政策规划的实施,交通管理行业正向物联网、高清图像、人工智能等方向发展,尤其是大数据、云计算、人工智能技术与安防的深度融合,促使新的市场需求不断涌现,行业规模持续扩大。根据数据显示,2017年我国智能交通市场规模上升至515.9亿元,预计2019年我国将达到815亿元,到2023年将达到1590亿元。

2017-2023年我国智能交通市场规模预测情况

数据来源:公开数据整理

具体来看,一方面交通基础设施建设提升智能交通及管理市场需求。有资料显示,近年来,在社会经济发展以及国家政策的推动下,我国城市化进程发展迅速,而城市化率的快速提升对城市交通管理水平提出较高的要求。数据显示,到2019年,城镇常住人口84843万人,占总人口比重为60.60%。

2010-2018年我国城镇化率情况

数据来源:公开数据整理

目前在我国,高速公路仍是政府投资基础设施建设的主要方向,根据《国家公路网规划(2013—2030)》显示,到2030年,我国规划高速公路通车里程达到 11.80 万公里,外加远期展望线路 1.80 万公里,普通国道达到 26.50 万公里。根据数据显示,截止到2019年,我国公路建设投资21895亿元,同比增长2.6%。其中,高速公路建设完成投资11504亿元,普通国省道建设完成投资4924亿元,农村公路建设完成投资4663亿元。

2014-2019年我国公路建设投资情况

数据来源:公开数据整理

但目前我国高速公路单位里程投资额中,智能交通系统投资的比例平均约占2%至3%,与国外10%至15%的比例相比,明显偏低。由此可见,在我国巨大的高速公路网络建设规模下,将给智能交通及管理领域带来广阔的市场需求。

从汽车保有量来看,近年来保有量的不断增加使得城市拥堵等交通问题不断突出,亟需有效的方案和管理工具来改善现状,而智能交通产品及设备将更为广泛地应用于诸如城市拥堵治理、智能化停车等领域。由此可见,汽车保有量的不断增长也给智能交通领域带来了一定的需求。有数据显示,截止到2019年,我国机动车保有量达3.48亿辆;汽车保有量达2.6亿辆,同比增长8.83%。

2013-2019年我国机动车保有量情况

数据来源:公安部

2013-2019年我国汽车保有量情况

数据来源:公安部

另一方面,作为智慧城市应用的最重要的场景之一,受益于智慧城市的不断发展而发展,到目前已经成为我国智慧城市建设需要突破的重要领域。自2011年国家开始推动智慧城市建设,并于2012年公布了首批国家智慧试点城市,并将智能交通列入到国家智慧城市(区、县、镇)试点指标体系中。截至到2017 年底,我国“智慧城市”试点城市已达 686 个。

此外,安防技术及安防工程与智能交通深度融合,也给智能交通市场带来了一定的市场空间。随着物联网技术的普及应用,使得城市的安防从过去简单的安全防护系统向城市综合化体系演变,城市的安防项目涵盖众多的领域,涉及街道社区、楼宇建筑、银行邮局、道路监控、机动车辆、警务人员、移动物体、船只等。自“十二五”以来,我国安防市场实现了快速的发展。并预计随着我国“智慧城市”、“平安城市”、“雪亮工程”建设的深入,以及“互联网+”、人工智能等领域的发力,国内安防行业将朝着智能化、大集成化方向发展,预计至 2022 年,安防领域市场规模将接近万亿。

2012-2020年中国安防产业市场规模及预测

数据来源:公开数据整理

综上所述,未来我国智能交通市场拥有着广阔的发展空间。

未来发展趋势

| 未来发展趋势 |

|

| AI技术在智能交通领域的深度运用 |

传统的智能交通系统各子系统之间相互独立,而云计算、大数据等新一代技术除了能引导传统智能交通系统的各个子系统向纵深、智能化方向发展之外,还助推了各系统之间的横向融合,激发出更多的智能化应用,各系统间的数据融合共享成为智能交通系统的发展趋势。 目前智能交通领域的智能化水平还处在初级阶段,周边的硬件设备及软件还未完善,还有很多环境和应用限制条件,其智能化主要集中在前端设备产品的某些智能功能以及一些配备智能分析的 NVR/DVR 和后端的智能分析平台系统。大数据、云计算、深度学习、人工智能等技术已经成为交通智能化发展的关键技术,智能交通的技术门槛有了极大的提高,系统的复杂性和技术性都呈指数增长。 |

| 车联网体系建设引发智能交通管理创新变革 |

随着智慧交通建设运营的推进,车联网的应用开始分布在交通堵塞控制、交通安全控制、交通信息服务、商业运营服务等方面,成为了交通路况感知网的采集终端和控制节点。路口红绿灯前端设施已成为集交通感知、网联通信、信号控制、数据交换于一体的智慧节点;中心智慧管控平台在网联交通大数据驱动下创新实现了交通运行动态诊断、路网交通拥堵快速疏解、诱导信息精准推送,为公众出行提供实时精准直观的个性化信息服务;“人-车-路-云”协同服务平台开创了车联网环境下智慧交通发展的新路径。 |

数据来源:公开数据整理(WW)

以上数据资料参考《2020年中国智能交通市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。