在近60多年来,我国航空发动机的发展经历了从无到有,从测绘仿制到自行研制的过程,在生产上已具有相当大的规模;在实验方面,建成了亚洲第一的高空台及其他研究实验设备。从发展历程来看,我国航空发动机行业的发展经历了以下三个阶段:

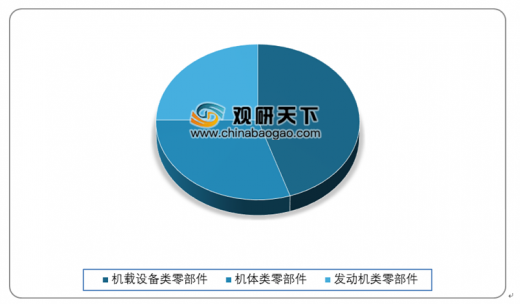

目前,在航空零部件市场规模占比中航空发动机类零部件占比约25%;航空机载设备类零部件(包括航空电子和航空机电两大类)占比最大,达45%;而航空机体类零部件占比达30%。

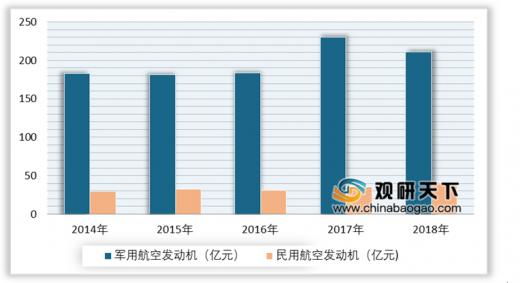

我国军民用航空发动机整机制造、维修以及主要零部件、材料均由从航发集团主导。从航发集团航空产品收入规模来看,2018年我国军用航空发动机产值为210.77亿元,民用航空发动机产值为39.43亿元。

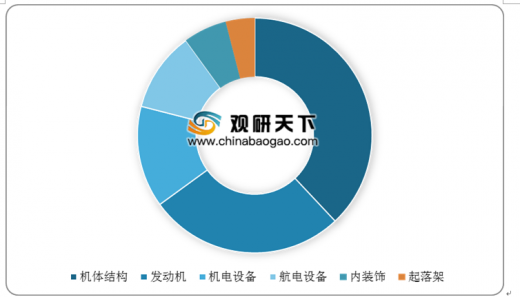

航空发动机作为飞机的“心脏”,其制造成本占整机制造成本的20%左右,而且飞机机型越小,发动机价值占比越高,机型越大,发动机价值占比相对越低。

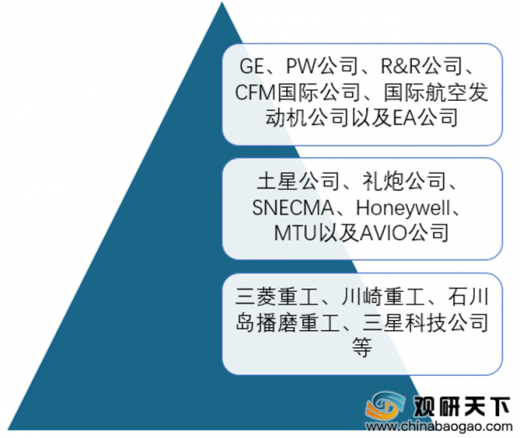

在国际竞争格局方面,国际航空发动机产业竞争格局呈现出三大梯队现象;其中,美国的GE和PW公司、英国的R&R公司、CFM国际公司、国际航空发动机公司以及EA公司凭着其出色的航空发动机整机研制、总装集成、销售及客户服务能力位于行业第一梯队。

在国内竞争方面,我国航空发动机的研发主要依靠研究院,其相关科研院所主要有606所、608所、614所、624所、649所。其中中航工业航空动力控制系统研究所(614所)主要负责航空动力系统的研究,而其余院所则主要负责航空发动机和燃气轮机相关产品的设计研制。

随着国家加大对军费的投入,未来军用装备建设将加快推进,武器装备采购投入增速将持续维持在10%左右。因此预计到2038年我国军用航空发动机市场空间约8800亿元。

以上数据参考资料《2020年中国航空发动机行业分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国航空发动机发展历程

数据来源:公开资料整理

目前,在航空零部件市场规模占比中航空发动机类零部件占比约25%;航空机载设备类零部件(包括航空电子和航空机电两大类)占比最大,达45%;而航空机体类零部件占比达30%。

航空零部件细分市场结构情况

数据来源:公开资料整理

我国军民用航空发动机整机制造、维修以及主要零部件、材料均由从航发集团主导。从航发集团航空产品收入规模来看,2018年我国军用航空发动机产值为210.77亿元,民用航空发动机产值为39.43亿元。

2014-2018年中国航空发动机年产值统计

数据来源:公开资料整理

航空发动机作为飞机的“心脏”,其制造成本占整机制造成本的20%左右,而且飞机机型越小,发动机价值占比越高,机型越大,发动机价值占比相对越低。

民用科技航空发动机价值占比

数据来源:公开资料整理

在国际竞争格局方面,国际航空发动机产业竞争格局呈现出三大梯队现象;其中,美国的GE和PW公司、英国的R&R公司、CFM国际公司、国际航空发动机公司以及EA公司凭着其出色的航空发动机整机研制、总装集成、销售及客户服务能力位于行业第一梯队。

2019年国际航空发动机竞争格局

数据来源:公开资料整理

在国内竞争方面,我国航空发动机的研发主要依靠研究院,其相关科研院所主要有606所、608所、614所、624所、649所。其中中航工业航空动力控制系统研究所(614所)主要负责航空动力系统的研究,而其余院所则主要负责航空发动机和燃气轮机相关产品的设计研制。

我国航空发动机研发的研究所情况

| 研究院编号 |

研究院名称 |

研究内容 |

| 中国航空研究院606所 |

中航工业沈阳发动机设计研究所 |

大中型涡喷涡扇航空发动机设计 |

| 中国航空研究院608所 |

中航工业株洲航空动力机械研究所 |

电涡流位移间隙传感器 |

| 中国航空研究院614所 |

中航工业航空动力控制系统研究所 |

航空动力控制系统的研究、设计、制造、试验验证 |

| 中国航空研究院624所 |

中国燃气涡轮研究院 |

整机试验设备高空模拟试车台、地面整机和零部件试验 |

| 中国航空研究院649所 |

中航工业贵州航空发动机设计所 |

全自动燃油/燃气燃烧机 |

数据来源:公开资料整理

随着国家加大对军费的投入,未来军用装备建设将加快推进,武器装备采购投入增速将持续维持在10%左右。因此预计到2038年我国军用航空发动机市场空间约8800亿元。

我国军用航空发动机市场空间测算

| - |

未来需求预测(架) |

单机发动机数(台) |

装备所需发动机(按2:1备件)(台) |

市场空间(亿元) |

考虑全寿命周期换发1次市场空间(亿元) |

| 五代机 |

400 |

2 |

1200 |

900 |

1800 |

| 三代+四代机 |

2300 |

双发占比75% |

6000 |

1860 |

3720 |

| 军用大飞机 |

400 |

4 |

2400 |

1200 |

2400 |

| 运输机 |

200 |

4 |

1200 |

600 |

1200 |

| 预警机 |

20 |

4 |

120 |

60 |

120 |

| 加油机 |

180 |

4 |

1080 |

540 |

1080 |

| 直升机 |

2000 |

- |

- |

1000 |

2000 |

| 其他军用飞机 |

1000 |

双发占比75% |

1500 |

60 |

120 |

| 国内合计 |

- |

- |

- |

5000 |

10000 |

| 加上外贸 |

- |

- |

- |

- |

11000 |

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国航空发动机行业分析报告-市场运营态势与发展前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。