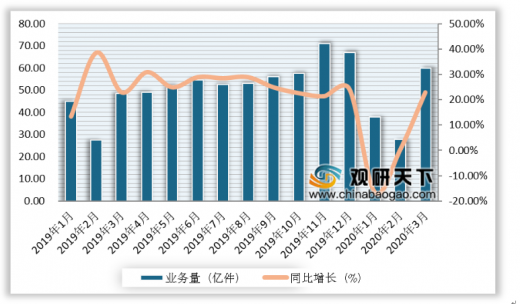

据国家邮政局数据统计,2020年一季度,全国快递服务企业业务量累计完成125.3亿件,同比增长3.2%;2019年一季度,快递业务量累计完成121.5亿件,同比增长22.5%。

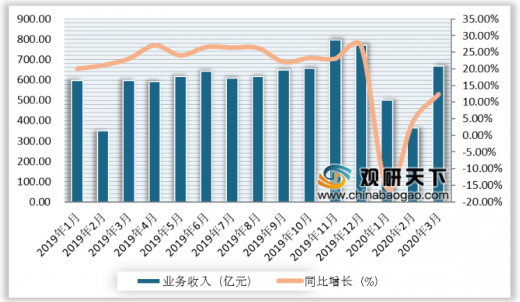

2020年一季度我国快递服务企业业务收入累计完成1534亿元,同比下降0.6%;2019年一季度快递业务收入累计完成1543亿元,同比增长21.4%。

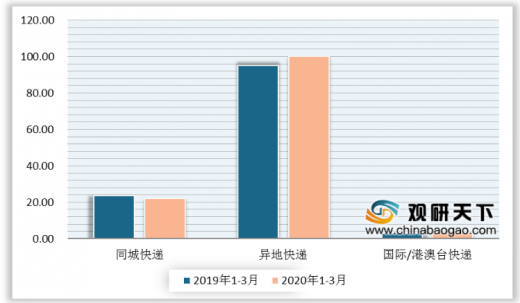

2020年一季度,我国快递行业同城业务量共计完成21.9亿件,同比下降7.1%;异地业务量共完成100.2亿件,同比增长5.5%;国际/港澳台业务量共完成3.2亿件,同比增长9.5%。

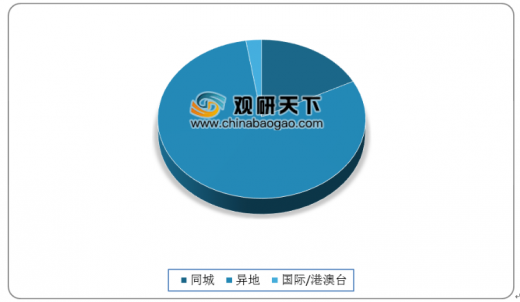

据国家邮政局数据显示,2020年一季度,我国同城、异地、国际/港澳台快递业务量分别占全部快递业务量的17.5%、80%和2.5%;业务收入分别占全部快递收入的10.1%、51.8%和10.9%,主要以异地快递业务为主。

分区域看,2020年一季度,我国快递行业业务主要以东部地区为主,东部地区的快递业务量所占比重达79.8%;中、西部地区快递业务量比重分别为12.1%和8.1%,东、中、西部地区业务收入比重分别为79.7%、11.1%和9.2%。与2019年同期相比,东部地区快递业务量比重小幅上升,快递业务收入比重则小幅下降;中部地区快递业务量比重及收入比重均下降;西部地区快递业务量比重及收入比重均上升。

从各省的快递业务量来看,截至2020年3月,快递业务量累计排名第一的为广东省,快递业务量达到342148.6万件,同比增长7.6%,随后是浙江、江苏、山东、上海等省市,快递业务量分别为239036.6万件、108808.9万件、66386.6万件、56346.3万件。

从各省的快递业务收入来看,截至2020年3月,快递业务收入累计排名第一的为广东省,快递业务收入达376.84亿元,同比增长2.1%。接着依次为上海、浙江、江苏、北京等省市,快递业务收入分别为2444768.8万元、1706236.2万元、1261735.4万元、762454.2万元。

以上数据资料参考《2020年中国快递行业分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2019年-2020年3月全国快递业务量统计及增长

数据来源:国家邮政局

2020年一季度我国快递服务企业业务收入累计完成1534亿元,同比下降0.6%;2019年一季度快递业务收入累计完成1543亿元,同比增长21.4%。

2019年-2020年3月全国快递业务收入及增长

数据来源:国家邮政局

2020年一季度,我国快递行业同城业务量共计完成21.9亿件,同比下降7.1%;异地业务量共完成100.2亿件,同比增长5.5%;国际/港澳台业务量共完成3.2亿件,同比增长9.5%。

2019年、2020年1-3月同城、异地、国际/港澳台等快递业务量分布(亿件)

数据来源:国家邮政局

据国家邮政局数据显示,2020年一季度,我国同城、异地、国际/港澳台快递业务量分别占全部快递业务量的17.5%、80%和2.5%;业务收入分别占全部快递收入的10.1%、51.8%和10.9%,主要以异地快递业务为主。

2020年一季度同城、异地、国际/港澳台快递业务量分布占比

数据来源:国家邮政局

2020年一季度同城、异地、国际/港澳台快递业务收入分布占比

数据来源:国家邮政局

分区域看,2020年一季度,我国快递行业业务主要以东部地区为主,东部地区的快递业务量所占比重达79.8%;中、西部地区快递业务量比重分别为12.1%和8.1%,东、中、西部地区业务收入比重分别为79.7%、11.1%和9.2%。与2019年同期相比,东部地区快递业务量比重小幅上升,快递业务收入比重则小幅下降;中部地区快递业务量比重及收入比重均下降;西部地区快递业务量比重及收入比重均上升。

2020年一季度东、中、西部地区快递业务量分布占比

数据来源:国家邮政局

2020年一季度东、中、西部地区快递业务收入分布占比

数据来源:国家邮政局

从各省的快递业务量来看,截至2020年3月,快递业务量累计排名第一的为广东省,快递业务量达到342148.6万件,同比增长7.6%,随后是浙江、江苏、山东、上海等省市,快递业务量分别为239036.6万件、108808.9万件、66386.6万件、56346.3万件。

2020年一季度中国各省市快递业务量累计排行榜TOP15

| 排名 |

省市 |

快递业务量累计(万件) |

| 1 |

广东 |

342148.6 |

| 2 |

浙江 |

239036.6 |

| 3 |

江苏 |

108808.9 |

| 4 |

山东 |

66386.6 |

| 5 |

上海 |

56346.3 |

| 6 |

福建 |

53250.7 |

| 7 |

北京 |

51231.3 |

| 8 |

河北 |

46899.4 |

| 9 |

河南 |

44099.7 |

| 10 |

四川 |

37703.2 |

| 11 |

安徽 |

32059.7 |

| 12 |

湖南 |

23234.2 |

| 13 |

辽宁 |

19195.0 |

| 14 |

湖北 |

15894.6 |

| 15 |

江西 |

15019.2 |

数据来源:国家邮政局

从各省的快递业务收入来看,截至2020年3月,快递业务收入累计排名第一的为广东省,快递业务收入达376.84亿元,同比增长2.1%。接着依次为上海、浙江、江苏、北京等省市,快递业务收入分别为2444768.8万元、1706236.2万元、1261735.4万元、762454.2万元。

2020年一季度中国各省市快递业务收入累计排行榜TOP15

| 排名 |

省市 |

快递业务收入累计(万元) |

| 1 |

广东 |

3768424.5 |

| 2 |

上海 |

2444768.8 |

| 3 |

浙江 |

1706236.2 |

| 4 |

江苏 |

1261735.4 |

| 5 |

北京 |

762454.2 |

| 6 |

山东 |

688097.6 |

| 7 |

福建 |

562135.2 |

| 8 |

河北 |

525773.3 |

| 9 |

四川 |

424019.6 |

| 10 |

河南 |

422472.1 |

| 11 |

安徽 |

306446.8 |

| 12 |

辽宁 |

256938.2 |

| 13 |

湖南 |

228596.3 |

| 14 |

湖北 |

210209.8 |

| 15 |

天津 |

193848.7 |

数据来源:国家邮政局(LSM)

以上数据资料参考《2020年中国快递行业分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。