经济地理是决定铁路客运竞争力的主要客观因素,由于我国腹地广阔,东南沿海、中部和西部的经济地理特征各异,因此使得铁路发展空间各不相同。

与日本相比,由于我国的国土面积有960万平方公里,同时铁路承担着长距离运输任务较多,而日本旅客铁路出行以短途为主。因此,虽然我国我国人口密度低于日本,但铁路旅客周转量的占比要高与日本。

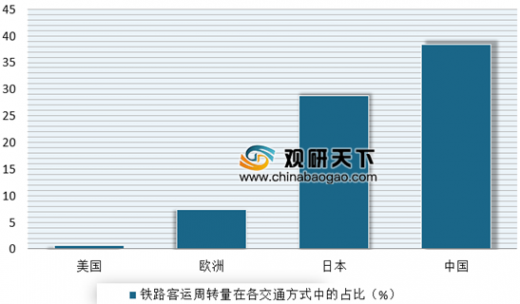

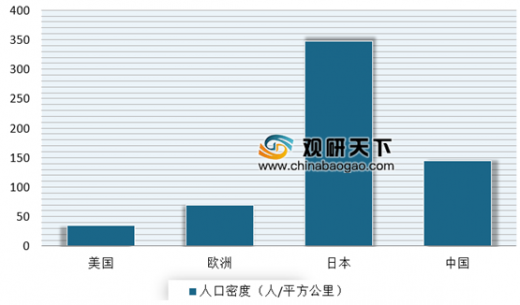

对比美国、日本、欧洲,我国铁路客运市场份额有很大的差异。数据显示,截止达到目前,美国铁路客运在国内运输方式中占比不到 1%,欧洲约 7%,日本29%,中国38%。在人口密度方面,日本人口密度为347.8人/平方公里,中国144.3人/平方公里,欧洲70人/平方公里,美国35.6人/平方公里.

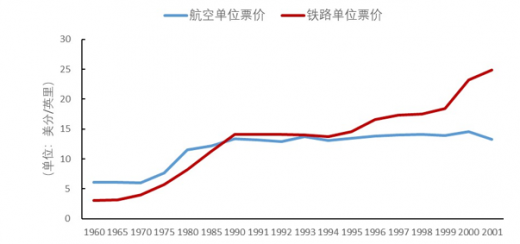

从全球经验看,铁路客运具有部分公益属性。美国方面,根据国家经济地理,美国铁路客运并不具备竞争力,铁路客运得以长期持续运营,有赖于政府的大额补贴。与此同时,由于乘坐人数少,企业不得不提高价格来覆盖成本,因此美国铁路客运的单位运费甚至高于航空。

欧洲方面,西欧人口密集且人均收入高,适合铁路客运的发展。但铁路收入中的 31%由补贴构成。另外欧盟28国铁路客运收入平均成本覆盖率,仅为41%。此外,英国在铁路改革后实行网运分离,引入私有化竞争,铁路客运成本覆盖率达到 60%,并且呈现逐年提升态势。

日本方面,在六家JR铁路客运公司当中,有部分公司依赖于“管理稳定基金”(MSF)作为补贴。根据2015年数据,JR九州、JR 四国、JR北海道的铁路业务经营都处于亏损状态,需要日本政府的“管理稳定基金”(MSF)作为补贴,才能够维持长期运营与设备更新改造。

中国方面,虽然在交通运输的方式中,我国铁路占据重要地位,但由于我国中国的区域不平衡,因此同样也面临着铁路客运难以整体盈利,长期依靠财政补贴的局面,

另外,我国铁路普通票价多年未变,硬座客公里票价 6分钱,随着航空与汽车拥有率的提高,国铁的乘坐人群越来越集中在社会低收入群体,普客运营依赖财政补贴。而中国高铁与普铁的分化,也加剧了普铁的公益属性。公益属性越显著,企业获得超额收益的难度便越大。

从经营效率来看,全球的铁路客运长期股东回报率普遍低于铁路货运。客运是人力密集的业务,人力成本的长期通胀,容易吞噬企业经营效率的改善,这是铁路客运企业不得不面对的难题。

我国以广深铁路为例。

随着人力成本上涨,广深铁路人力成本在总成本中占比呈逐年增长态势。数据显示,到2018 年,广深铁路的人力成本占比例已接近到40%,达到了39.2%。而在人力成本长期上涨的同时,为企业经营带来了较大压力。数据显示,2018 年,广深铁路人力成本现金流出是税前利润的7倍,达到了695%。

提价是对冲人力成本上涨的主要方法,但由于铁路的部分公益属性,提价未必符合政府政策选择。与此同时,政府定价有外溢效应。例如广深城际和政府定价的广深高铁是竞争性的替代品,因此市场化定价的交通设施,也会受到政府定价设施的竞争性影响。

参考观研天下发布《2019年中国铁路行业分析报告-行业规模现状与投资前景研究》

与美国相比,美国整体人口密度不高,且集中在东西海岸两侧,中部地区人口稀少,长距离客运运输更适合航空。虽然美国铁路客运占比仅1%,但从经济地理角度,美国铁路客运的低市场份额,符合经济规律。与日本相比,由于我国的国土面积有960万平方公里,同时铁路承担着长距离运输任务较多,而日本旅客铁路出行以短途为主。因此,虽然我国我国人口密度低于日本,但铁路旅客周转量的占比要高与日本。

对比美国、日本、欧洲,我国铁路客运市场份额有很大的差异。数据显示,截止达到目前,美国铁路客运在国内运输方式中占比不到 1%,欧洲约 7%,日本29%,中国38%。在人口密度方面,日本人口密度为347.8人/平方公里,中国144.3人/平方公里,欧洲70人/平方公里,美国35.6人/平方公里.

美国、日本、欧洲和中国的路客运周转量在各交通方式中的占比

数据来源:美国交通部,欧盟Mobilityandtransport,日本交通部

美国、日本、欧洲和中国的路客运占比与人口密度

数据来源:美国交通部,欧盟Mobilityandtransport,日本交通部

中国铁路客运平均运距远大于日本

数据来源:日本交通部

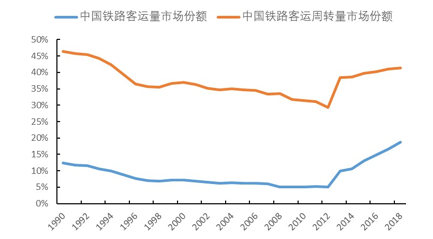

中国按客运量计算的铁路市场份额比用周转量计算的低

数据来源:日本交通部

从全球经验看,铁路客运具有部分公益属性。美国方面,根据国家经济地理,美国铁路客运并不具备竞争力,铁路客运得以长期持续运营,有赖于政府的大额补贴。与此同时,由于乘坐人数少,企业不得不提高价格来覆盖成本,因此美国铁路客运的单位运费甚至高于航空。

美国铁路单位票价已高于航空

数据来源:美国交通部

欧洲方面,西欧人口密集且人均收入高,适合铁路客运的发展。但铁路收入中的 31%由补贴构成。另外欧盟28国铁路客运收入平均成本覆盖率,仅为41%。此外,英国在铁路改革后实行网运分离,引入私有化竞争,铁路客运成本覆盖率达到 60%,并且呈现逐年提升态势。

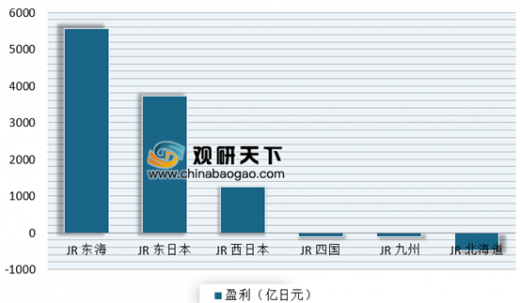

日本方面,在六家JR铁路客运公司当中,有部分公司依赖于“管理稳定基金”(MSF)作为补贴。根据2015年数据,JR九州、JR 四国、JR北海道的铁路业务经营都处于亏损状态,需要日本政府的“管理稳定基金”(MSF)作为补贴,才能够维持长期运营与设备更新改造。

日本六家 JR 铁路客运公司铁并非全部盈利

数据来源:JR公告

中国方面,虽然在交通运输的方式中,我国铁路占据重要地位,但由于我国中国的区域不平衡,因此同样也面临着铁路客运难以整体盈利,长期依靠财政补贴的局面,

另外,我国铁路普通票价多年未变,硬座客公里票价 6分钱,随着航空与汽车拥有率的提高,国铁的乘坐人群越来越集中在社会低收入群体,普客运营依赖财政补贴。而中国高铁与普铁的分化,也加剧了普铁的公益属性。公益属性越显著,企业获得超额收益的难度便越大。

从经营效率来看,全球的铁路客运长期股东回报率普遍低于铁路货运。客运是人力密集的业务,人力成本的长期通胀,容易吞噬企业经营效率的改善,这是铁路客运企业不得不面对的难题。

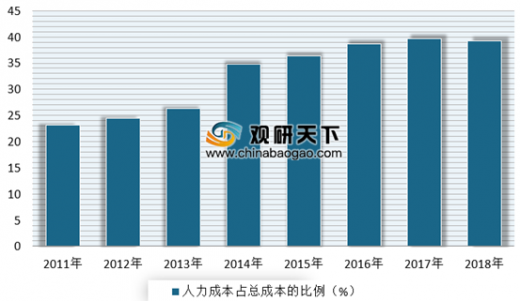

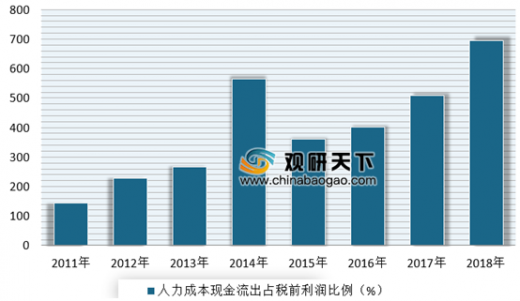

我国以广深铁路为例。

随着人力成本上涨,广深铁路人力成本在总成本中占比呈逐年增长态势。数据显示,到2018 年,广深铁路的人力成本占比例已接近到40%,达到了39.2%。而在人力成本长期上涨的同时,为企业经营带来了较大压力。数据显示,2018 年,广深铁路人力成本现金流出是税前利润的7倍,达到了695%。

广深铁路人力成本占总成本的比例接近 40%

数据来源:交通部

广深铁路人力成本现金流出占税前利润比例近 7 倍

数据来源:交通部

提价是对冲人力成本上涨的主要方法,但由于铁路的部分公益属性,提价未必符合政府政策选择。与此同时,政府定价有外溢效应。例如广深城际和政府定价的广深高铁是竞争性的替代品,因此市场化定价的交通设施,也会受到政府定价设施的竞争性影响。

| 结合上述国际经验中国铁路客运存在以下特点 |

| 中国人口密度高,铁路客运是重要的交通方式之一。但参考国际经验,且考虑中国东西部人口分布不均衡,中国不同区域铁路客运的盈利能力,也会长期严重不均衡。 |

| 铁路客运补贴在国际经验中较为普遍,补贴的实施依赖于政府对于铁路客运公益属性的权衡。中国普铁与高铁服务的人群特征不同,

补贴普铁旅客符合财政原理,补贴高铁旅客存在学术上的争议。 |

| 作为人力密集行业,铁路客运的人力成本面临长期上升的压力,而旅客票价变化取决于政府对铁路客运的定位。对于具有公益属性的铁路客运而言,人力成本与旅客票价变化的矛盾是影响铁路客运企业长期盈利能力的最重要矛盾。 |

资料来源:公开资料整理

资料来源:美国交通部,日本交通部,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。