城市轨道交通是指在城市中使用车辆在固定导轨上运行并主要用于城市客运的交通系统,主要包括地铁、轻轨和现代有轨电车等。预计未来轻轨、有轨电车、市域快轨等其他制式占比将增加,逐渐形成以地铁、轻轨、有轨电车、市域快轨多制式相辅相成、协调发展的新格局。

参考观研天下发布《2018年中国城市轨道交通工程咨询行业分析报告-市场深度分析与投资前景预测》

自改革开放以来,我国国民经济较快增长,城镇化进程逐渐推进,人口持续增加,人们对公共交通出行的需求增长迅速,而城市轨道交通作为公共出行方式的重要组成部分,在我国城镇化进程中发挥着重要作用。

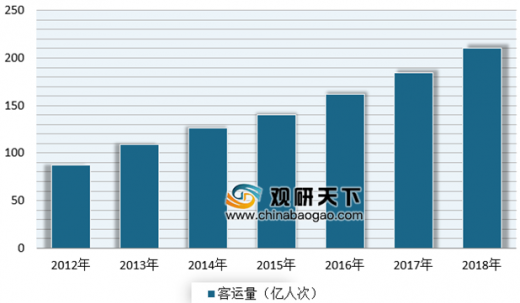

近年来我国城市轨道交通市场不断增长,总体呈现快速发展趋势。根据数据显示,到2018年我国城市轨道交通客运量达到210.70 亿人次,2012-2018 年,我国城市轨道交通客运量累计完成 1,019.66 亿人次,平均年客运量为 145.67 亿人次。

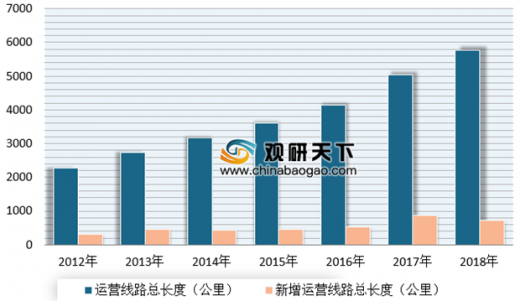

我国城市轨道交通起步较晚,随着国家对城市轨道交通的大力支持和投入,我国城市轨道交通行业发展迅速,近年来,我国城市轨道交通系统的发展速度、建设规模均位居世界前列,目前已成为世界上城市轨道交通运营里程最长的国家。根据数据显示,到2018 年底,我国城市轨道交通运营线路总长度到达到5,761.40 公里,其中新增运营线路总长度728.40 公里。

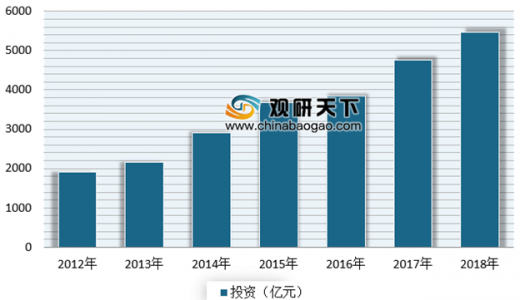

根据中国城市轨道交通协会数据,截至 2018 年末,国家发改委批复 44 个城市规划线路总投资达 38,911.10 亿元,城市轨道交通计划总投资额稳步增长,各城市线路规模持续扩大。此外,《“十三五”现代综合交通运输体系发展规划》提出城市轨道交通运营里程到 2020 年达到 6,000 公里的目标,而 2018 年该指标已达到 5,761.40 公里,基于近年来城市轨道交通的快速增长态势,该指标预计将会被突破。因此,可以预见未来仍有大量城市轨道交通工程将投入建设。

目前,我国仍处于城镇化进程快速发展的阶段,随着居民对城市轨道交通需求日益提升,我国城市轨道交通建设进程加快,线网规模不断扩大,行业将持续发展。受益于固定资产投资规模和城市轨道交通工程建设投资的快速增长、以及城市轨道交通工程快速发展,使得我国城市轨道交通工程咨询行业具有较大的发展潜力,总体规模还将持续扩大,行业前景广阔。

| 利好城市轨道交通工程咨询行业因素分析 |

|

| (1)国民经济持续稳定增长 |

近年来,我国GDP 增长速度有所减缓,但仍然保持 7%左右的增速,在世界各国中处于领先地位。根据“十三五”规划,为了实现全面建成小康社会的目标,未来我国经济发展的目标是,到 2020 年,国内生产总值比 2010 年翻一番。在国民经济平稳增长的背景下,国内固定资产投资规模保持较快增长,2010-2017

年年均复合增长率达 14.29%。受益于固定资产投资规模的快速增长,城市轨道交通工程未来具有较大的发展潜力。同时,这也为城市轨道交通工程咨询行业带来了巨大的市场需求。因此,国民经济的稳健发展和固定资产投资规模的持续扩大,为城市轨道交通工程咨询行业的发展提供了良好的发展机遇。 |

| (2)国家产业政策利好行业发展 |

近年来,国家出台了一系列政策,促进城市轨道交通基础设施建设行业健康发展。《关于进一步加强城市轨道交通规划建设管理的意见》提出要“按照高质量发展的要求,以服务人民群众出行为根本目标,持续深化城市交通供给侧结构性改革,坚持补短板、调结构、控节奏、保安全,科学编制城市轨道交通规划,

严格落实建设条件,有序推进项目建设,着力加强全过程监管,严控地方政府债务风险,确保城市轨道交通发展规模与实际需求相匹配、建设节奏与支撑能力相适应,实现规范有序、持续健康发展。” |

| (3)城镇化进程的不断推进为行业发展拓展了空间 |

城镇化是现代经济增长的重要驱动力,是国家现代化的重要标志之一,加快推进城镇化进程是我国现阶段的重要任务之一。未来,随着我国城镇化水平的进一步提高,越来越多的人口将转移到城市,

人们对便利、快速的城市轨道交通的需求将更加迫切,我国在城市轨道交通工程方面的投资建设将持续保持强劲。城镇化的持续推进将为城市轨道交通工程咨询行业的发展提供广阔的市场空间。 |

| (4)科技发展为城市轨道交通工程咨询行业带来创新动力 |

互联网、大数据、人工智能等新技术的蓬勃发展为社会各行各业带来了新的动力。在城市轨道交通工程咨询领域,建筑信息建模、综合项目协同等软件的应用大大提高了设计能力和工作效率。同时,各咨询单位也自主创新,加强研发力度,积极将多种前沿技术应用于城市轨道交通领域,取得一批国际领先、实用性强的创新成果,提高自身产品的技术含量和服务水平。在科学技术快速发展的背景之下,城市轨道交通工程咨询单位不断探索创新,为行业发展带来充足的动力。 |

二、城市轨道交通工程咨询行业发展情况

1、行业技术水平特征

技术水平

经过多年的发展,我国城市轨道交通工程咨询行业整体技术水平得到了显著的提升,技术水平朝绿色、安全、创新、标准化等方向发展,具体包括土建工程建造技术、节能环保、绿色建造、减振降噪等技术,与发达国家的城市轨道交通工程咨询技术水平差距逐渐缩小。

| 行业技术 |

|

| 土建工程建造技术 |

城市轨道交通建造技术包括明挖、盾构、暗挖、顶管等多种综合技术,通过不断的技术研发和创新,研究不同施工工法集成技术方案,成功解决不同条件下修建土建工程遇到的各种技术难题,实现城市轨道交通与城市发展共生共荣、相互促进,达到“既建地铁又建城市”的理念及战略发展。 |

| 节能环保技术 |

随着全国各城市轨道交通基础设施建设的逐年发展,城市电能消耗也不断增加,大幅增长的能耗导致各地运营单位的运营成本不断提升。在此背景下,为了响应国家节能减排的号召,城市轨道交通行业需要通过提高主要用能设备的能效要求、采取各种节能手段进行节能降耗。2017 年,中国节能协会举办了首届轨道交通节能高峰论坛,邀请各地地铁集团、设计院和高校交流分享轨道交通节能方面的技术经验,推动了行业节能环保技术的交流和发展。 |

| 绿色建造技术 |

随着城市轨道交通线网规模的增长以及车站数量的增多,城市轨道交通的能耗总量也大幅上升。因此,在轨道交通工程建设中,节能环保的绿色建造技术越来越受到重视。其中,预制装配式地铁车站施工技术因为具有施工速度快、质量高、占地少、节省劳动力、低碳环保等优点,成为未来地下空间结构发展的重要趋势。在城市轨道交通领域,区间的盾构拼装、高架桥梁的节段拼装、顶管拼装等预制装配式技术已较为成熟且得到广泛应用,但车站装配式技术研究及应用则发展相对较晚,目前只有长春、北京、济南、广州等地开始探索实施该技术。 |

| 减振降噪技术 |

针对城市轨道交通引起的振动与噪声污染问题,国内城市轨道交通减振降噪技术广泛吸收了世界各国既有的一些技术,并加以改造、优化,形成了多种减振降噪防治技术和措施,比较常见的主要有三种:第一,扣件类减振措施,主要采用低刚度扣件;第二,轨枕类减振措施,如使用弹性短轨枕、梯形轨枕等;第三,

道床类减振措施,如采用钢弹簧浮置板道床、减振垫浮置板道床、橡胶弹簧浮置板道床等。 |

| 周期性 |

区域性 |

季节性 |

| 近年来,我国国民经济持续稳定增长,城镇化处于快速发展阶段,国家对城市轨道交通基础设施建设的投资规模持续增加。在这样的背景下,城市轨道交通工程咨询行业取得了持续快速的发展,目前没有表现出明显的周期性。 |

由于城市轨道交通布局受到地方经济水平影响较大,加之我国经济和城市的发展具有区域发展不平衡的特点,且城市轨道交通起步较晚,目前地铁、轻轨、有轨电车等城市轨道交通方式主要集中在经济较发达的城市和地区,行业区域分布不均衡。 |

城市轨道交通工程咨询行业是知识密集型和技术密集型行业,业务在开展过程中关键在于工程咨询企业人员的知识水平、实践能力、经验积累等因素,无明显的季节性特征。 |

2、市场竞争格局

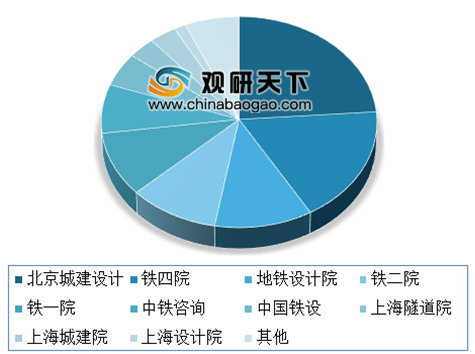

近年来,随着城市轨道建设呈快速增长态势和市场化程度的不断提高,城市轨道交通工程咨询行业竞争日趋激烈,但是上述企业先发优势明显,仍占据绝大部分市场份额。2016-2018 年全国城市轨道交通新中标总体总包项目线路共计214 条,其中前十名咨询单位的中标总数为 200 条,市场占有率达到 93.46%,市场集中度较高。

同时,随着我国轨道交通事业的快速发展,龙头企业在不断稳固企业所在地的市场地位外,积极开拓其他业务区域。尤其是在二三线城市,城市轨道交通需求增速较快,而本地又缺少专业的城市轨道交通工程咨询企业,行业龙头企业相继进入,市场竞争日趋激烈。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。