一、行业监管体制及相关政策法规

1、电踏车与国内传统电动车区别明显

电踏车是一种既拥有自行车的轻巧和便捷性,又能够有效弥补自行车上坡、逆风、载物时的负担感的个人交通工具。它以传统自行车为基础,搭载以传感器为核心的动力系统,配有电机与电池。目前,电踏车的主要消费地集中在欧洲、美国和日本,与国内传统的电动自行车的区别明显。

根据《2017年中国电动车产业发展白皮书》(刊载在中关村在线):“2016年度,全国电动自行车行业累计完成产量3,215万辆。2017年度,全球电踏车市场规模约300万台。国内的传统电动自行车竞争较为激烈,行业内多数中小企业技术水平较低、没有自主创新能力,产品类型主要以低档次、低附加值产品为主,其市场竞争主要依靠价格竞争,研发投入较少,厂家靠走量来获得利润,同质化现象严重。

2、国外电踏车行业市场规模及行业发展方向

电踏车(Peledec)属于电动自行车类别,是一种以人力骑行为主,电踏车电机及配套电气系统提供动力为辅的交通工具。从国际市场来看,电踏车在欧洲市场发展为成熟,大市场集中于德国、荷兰、比利时、瑞士、奥地利、意大利、法国、英国等欧盟诸国,日本市场较为稳定,美国市场发展较快。电踏车的主要功能是轻松代步及休闲健身。

电踏车在21世纪初进入欧洲市场,在经历了初期(2006—2010年)的“井喷式”发展后,目前已进入稳步增长阶段,年增长率稳定在15%-25%左右。2017年欧洲电踏车销量前四的国家为德国、荷兰、比利时、法国,其中德国销售了72万辆、荷兰销售了29.4万辆、比利时销售了21.83万辆、法国销售了25.49万辆,上述四国销量总额占比超过欧洲市场的70%,市场集中度较高。

参考观研天下发布《2019年中国电踏车行业分析报告-产业竞争现状与发展战略评估》

近年来,欧洲自行车市场总体呈现上行态势。从自行车市场内部进行分析,传统自行车产业呈现下行态势,生产和销售规模逐年缩减,而电踏车的市场规模不断扩大,销量逐年攀升,已经成为推动欧洲自行车产业的主要力量。

日本是早研发、生产和销售电踏车的国家。凭借过硬的产品质量受到了欧洲客户的广泛欢迎。同时,发行人凭借稳定的研发团队和领先的研发技术,不断开发新技术、新产品,持续保持在行业中的优势地位。日本电踏车市场的主要客户群体是中、高龄妇女和儿童,用于解决日常生活中代步问题。

目前,日本轻型自行车的产量正在下降,电动自行车的产量反而在逐年增加,日本的电踏车产品年消费量约50-60万台。未来随着日本全面进入高龄化社会和减少汽车废气排放呼声的加强,日本电动自行车的需求量将持续扩大。

相比于日本和欧洲市场,电踏车进入北美市场较晚,并且由于北美以平原为主、地广人稀,汽车是当地人更为普遍的出行工具。根据商务部发布的《自行车出口技术指南(2016)》,“电动自行车是2012年才开始在美国庞大的运动/休闲市场上争得立足之地。2013年美国电动自行车销售量仅有18万辆,比2012年几乎翻了一番。电动自行车今后在美国市场的销量必定越滚越大,终肯定会成为美国自行车市场主流产品之一。”目前,美国市场的年消费量大约为25-30万台。

3、国内电踏车行业市场规模及行业发展方向

我国是自行车骑行大国,自行车一直以来都是民众出行的主要工具。随着电动自行车技术逐步走向成熟实用化,电动自行车除了节能、经济、环保之外,并兼有机动车的省力省时特点,符合当今中国消费者的消费特征和需求,经过短短几年的发展便拥有庞大的消费群。

我国人口基数庞大,拥有优良的骑行传统,是电踏车行业重要的潜在市场。随着“互联网+”概念的不断深入,共享类产品层出不穷,共享单车是其中受关注的行业之一。目前,我国出现的共享单车行业以共享自行车为主,主要解决了1-3公里的出行问题。

2018年5月15日,根据国家标准管理程序,工业和信息化部组织修订的《电动自行车安全技术规范》强制性国家标准(GB17761-2018),自2019年4月15日正式实施。新的国家标准对脚踏骑行功能进行了强制性规定,将大大促进我国电踏车行业的发展,相应政策实施后,我国的电踏车市场前景将十分广阔。

4、电踏车电气系统的发展趋势

电踏车电气系统作为电踏车的核心部件,市场规模随着电踏车产业的发展而不断扩大。就电踏车电机而言,尽管属于微电机的范畴,但与国内大多数微电机产品相比,电踏车电机批量相对较小,且具有定制化的属性。电机、控制器、仪表、电池等电气系统的制造技术及工艺相对成熟,但由于电踏车电气系统的外观件和定制化属性以及电气系统的一致性要求,需要从业者对电踏车行业有着较为深刻的认识,才能不断地推出适合市场需求的新产品,引领新技术的发展方向。电踏车的力矩传感器具有一定的技术门槛,掌握力矩传感器核心技术及算法的企业较少,是决定能否进入中高端市场的重要因素。

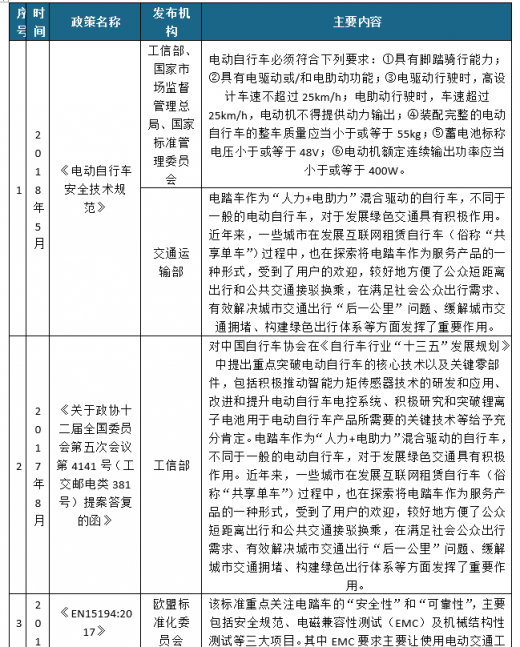

主要法律法规及政策

信息来源:观研天下整理

二、行业发展状况1、电踏车与国内传统电动车区别明显

电踏车是一种既拥有自行车的轻巧和便捷性,又能够有效弥补自行车上坡、逆风、载物时的负担感的个人交通工具。它以传统自行车为基础,搭载以传感器为核心的动力系统,配有电机与电池。目前,电踏车的主要消费地集中在欧洲、美国和日本,与国内传统的电动自行车的区别明显。

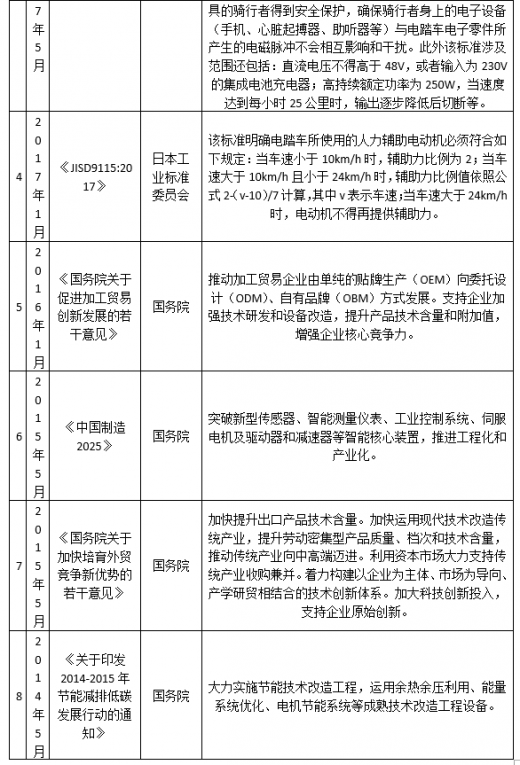

电踏车的电气系统和传统电动自行车电气系统差异

2、国外电踏车行业市场规模及行业发展方向

电踏车(Peledec)属于电动自行车类别,是一种以人力骑行为主,电踏车电机及配套电气系统提供动力为辅的交通工具。从国际市场来看,电踏车在欧洲市场发展为成熟,大市场集中于德国、荷兰、比利时、瑞士、奥地利、意大利、法国、英国等欧盟诸国,日本市场较为稳定,美国市场发展较快。电踏车的主要功能是轻松代步及休闲健身。

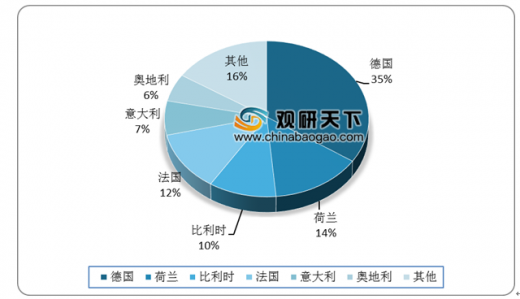

电踏车在21世纪初进入欧洲市场,在经历了初期(2006—2010年)的“井喷式”发展后,目前已进入稳步增长阶段,年增长率稳定在15%-25%左右。2017年欧洲电踏车销量前四的国家为德国、荷兰、比利时、法国,其中德国销售了72万辆、荷兰销售了29.4万辆、比利时销售了21.83万辆、法国销售了25.49万辆,上述四国销量总额占比超过欧洲市场的70%,市场集中度较高。

2006-2017年欧洲市场电踏车销量及增长情况

数据来源:欧洲自行车产业协会

电踏车各国占比情况

数据来源:欧洲自行车产业协会

参考观研天下发布《2019年中国电踏车行业分析报告-产业竞争现状与发展战略评估》

近年来,欧洲自行车市场总体呈现上行态势。从自行车市场内部进行分析,传统自行车产业呈现下行态势,生产和销售规模逐年缩减,而电踏车的市场规模不断扩大,销量逐年攀升,已经成为推动欧洲自行车产业的主要力量。

日本是早研发、生产和销售电踏车的国家。凭借过硬的产品质量受到了欧洲客户的广泛欢迎。同时,发行人凭借稳定的研发团队和领先的研发技术,不断开发新技术、新产品,持续保持在行业中的优势地位。日本电踏车市场的主要客户群体是中、高龄妇女和儿童,用于解决日常生活中代步问题。

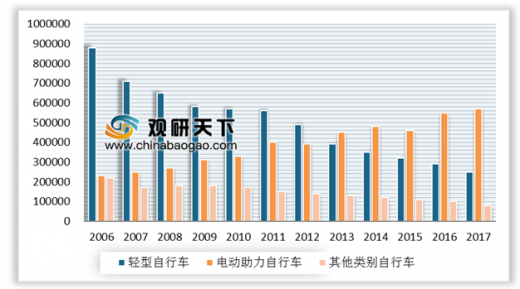

目前,日本轻型自行车的产量正在下降,电动自行车的产量反而在逐年增加,日本的电踏车产品年消费量约50-60万台。未来随着日本全面进入高龄化社会和减少汽车废气排放呼声的加强,日本电动自行车的需求量将持续扩大。

日本历年不同类型自行车产量情况

数据来源:日本自行车产业协会

相比于日本和欧洲市场,电踏车进入北美市场较晚,并且由于北美以平原为主、地广人稀,汽车是当地人更为普遍的出行工具。根据商务部发布的《自行车出口技术指南(2016)》,“电动自行车是2012年才开始在美国庞大的运动/休闲市场上争得立足之地。2013年美国电动自行车销售量仅有18万辆,比2012年几乎翻了一番。电动自行车今后在美国市场的销量必定越滚越大,终肯定会成为美国自行车市场主流产品之一。”目前,美国市场的年消费量大约为25-30万台。

3、国内电踏车行业市场规模及行业发展方向

我国是自行车骑行大国,自行车一直以来都是民众出行的主要工具。随着电动自行车技术逐步走向成熟实用化,电动自行车除了节能、经济、环保之外,并兼有机动车的省力省时特点,符合当今中国消费者的消费特征和需求,经过短短几年的发展便拥有庞大的消费群。

我国人口基数庞大,拥有优良的骑行传统,是电踏车行业重要的潜在市场。随着“互联网+”概念的不断深入,共享类产品层出不穷,共享单车是其中受关注的行业之一。目前,我国出现的共享单车行业以共享自行车为主,主要解决了1-3公里的出行问题。

2018年5月15日,根据国家标准管理程序,工业和信息化部组织修订的《电动自行车安全技术规范》强制性国家标准(GB17761-2018),自2019年4月15日正式实施。新的国家标准对脚踏骑行功能进行了强制性规定,将大大促进我国电踏车行业的发展,相应政策实施后,我国的电踏车市场前景将十分广阔。

4、电踏车电气系统的发展趋势

电踏车电气系统作为电踏车的核心部件,市场规模随着电踏车产业的发展而不断扩大。就电踏车电机而言,尽管属于微电机的范畴,但与国内大多数微电机产品相比,电踏车电机批量相对较小,且具有定制化的属性。电机、控制器、仪表、电池等电气系统的制造技术及工艺相对成熟,但由于电踏车电气系统的外观件和定制化属性以及电气系统的一致性要求,需要从业者对电踏车行业有着较为深刻的认识,才能不断地推出适合市场需求的新产品,引领新技术的发展方向。电踏车的力矩传感器具有一定的技术门槛,掌握力矩传感器核心技术及算法的企业较少,是决定能否进入中高端市场的重要因素。

资料来源:自行车产业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。