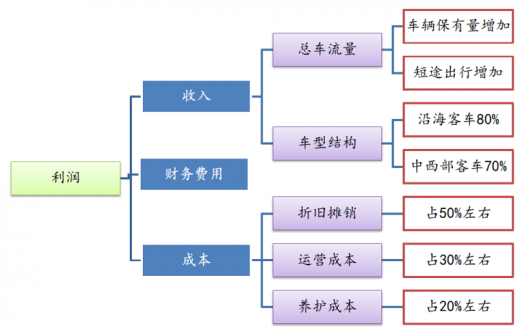

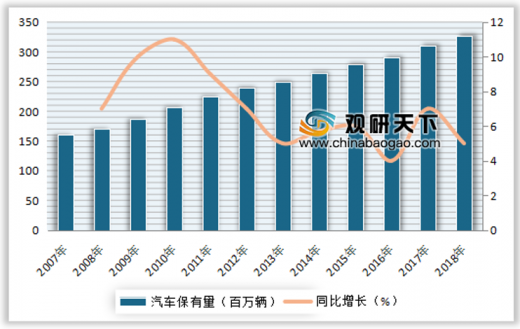

受益于我国汽车保有量不断增加以及利好政策的出台,近年来我国高速公路市场也呈增长态势。数据显示,截至2018年底,我国汽车保有量3.27亿辆,同比增长5.48%;同时也显示,2018年国家高速公路机动车日均行驶量13.88亿车公里,同比增长8.81%。

参考观研天下发布《2019年中国交通运输市场分析报告-市场深度分析与发展战略规划》

| 时间 |

政策文件 |

发布单位 |

主要内容 |

| 1984年 |

“贷款修路、收费还贷” |

国务院 |

为高等级公路,特别是高速公路的发展创造了有利条件 |

| 1988年 |

《贷款修建高等级公路和大型公路桥梁、隧道收取车辆通行费规定》 |

交通部、财政部国家物价局 |

对收费公路的收费目的、收费条件、收费标准、收费收入的使用和收费期限等方面作出明确规定。关于收费公路的第一部法令性文件,标志着收费公路建设进入了法制化轨道,并对之后30年来高速公路的快速发展提供了最主要的资金来源。 |

| 1996年 |

《公路经营权有偿转让管理办法》 |

交通部 |

对公路经营权转让范围作了进一步限定 |

| 1997年 |

《中华人民共和国公路法》 |

全国人民代表大会常务委员会 |

加强公路的建设和管理,奠定了收费公路的法律基础 |

| 1999年 |

《关于清理整顿公路收费站点的实施方案》 |

交通部 |

对收费公路收费站设置条件进行了全面调整和提高 |

| 2004年 |

《收费公路管理条例》 |

交通部 |

全面规范收费公路设置管理的同时,规定东部地区不再允许新建二级收费路,分别提出不同地区、不同类型收费公路的最长收费年限,并首次明确了“统贷统还”制度 |

| 2008年 |

《收费公路权益转让办法》 |

交通部 |

明确了收费公路权益的转让条件和转让程序,并对转让收入使用管理等进行了规定 |

| 2011年 |

《关于开展收费公路专项清理工作的通知》 |

交通部 |

通过专项清理解决高速公路收费乱象 |

| 2015年 |

《收费公路管理条例》 |

交通部 |

放宽公路的收费期限限制,并提出了收费动态评估调整机制 |

| 2018年 |

新《公路法》及《收费管理条例》 |

交通运输部 |

可以以收费方式筹措公路养护资金;取消省界收费站;严控收费公路规模,通行费收入较低地区禁止建设新路 |

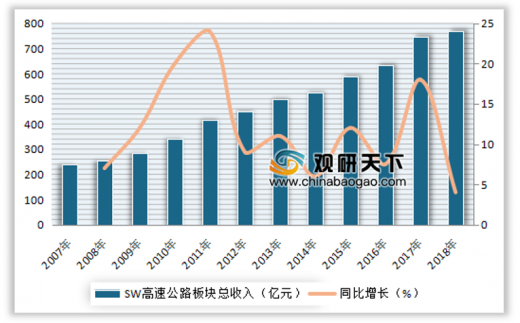

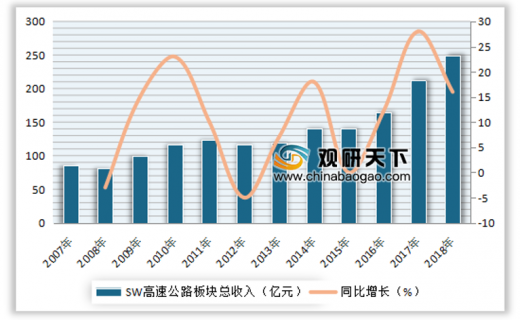

车流量增长,推动板块收入稳定增长。2018年高速公路市场营收769.97亿元,同比增长3.11%;到2019年一季度,行业营收为178.27亿元,同比稳增7.77%。净利润方面,2018年高速公路市场归母净利润249.27亿元,同比增长17.79%;到2019年一季度,行业营收为72.79亿元,同比大增31.83%。

2、铁路市场

近年来,我国铁路营业里程不断增长。数据显示,2018年我国铁路营业里程13.10万公里,其中高铁超2.90万公里。

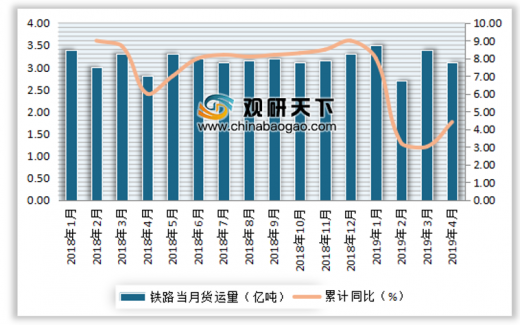

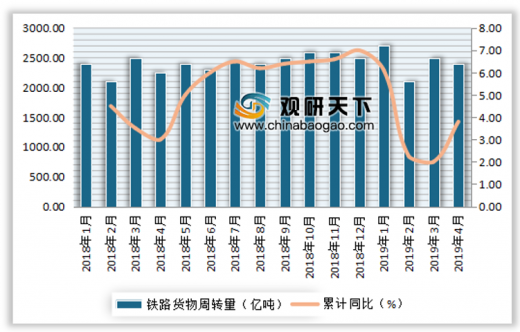

货运量方面,受2019年1月陕北矿难、2月内蒙矿难等突发事件影响,2019年一季度我国铁路货运量同比增长2.8%。到2019年4月,我国铁路货运量3.36亿吨,同比大增9.98%

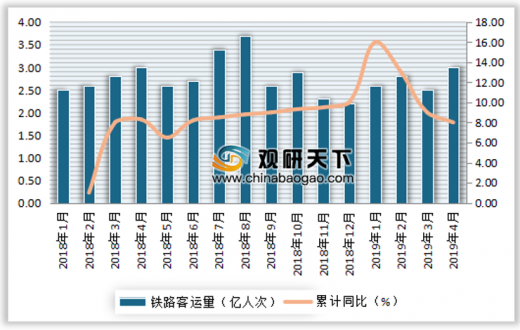

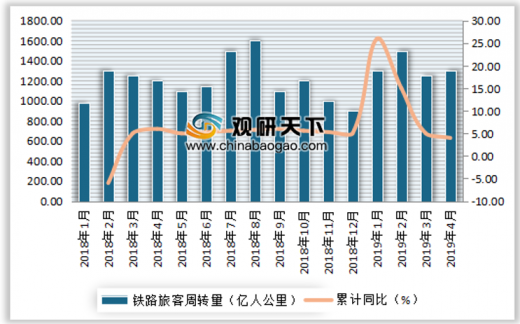

客运量方面,2018年铁路客运量达到33.70亿人次,同比增长9.28%;旅客周转量14146.60亿人公里,同比增长5.13%。到2019年一季度,我国铁路客运量8.53亿人次,同比增长9.02%;旅客周转量3684.86亿人公里,同比增长4.78%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。