1、我国铁路车辆行业基本现状

参考观研天下发布《2018年中国轨道交通行业析报告-市场运营态势与发展前景预测》

作为轨道交通装备行业中重要组成部分,轨道交通车辆行业伴随轨道交通装备行业的迅猛发展而实现突发猛进的增长。自改革开放以来,我国铁路网不断扩大,车辆速度也不断提高。2003年铁道部提出的跨越式发展战略及国家后继陆续出台的《中长期铁路网规划》、《高速列车科技发展“十二五”专项规划》等政策规划都极大地推动了我国铁路建设的高速发展。

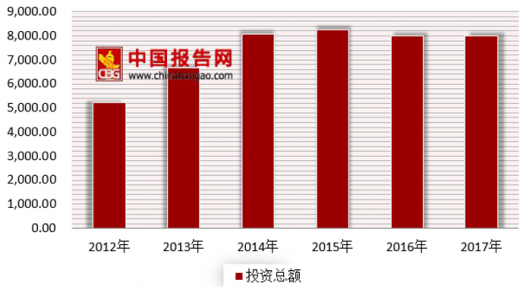

根据数据可知,2012年我国铁路固定资产投资总额为5,215亿元,2017年达到8,010亿元,年复合增长率为8.96%,年均投资总额达到7,242.69亿元。自2014年我国铁路固定资产投资总额超过8,000亿元以来,已连续四年保持8,000亿元以上。

2012-2017年全国铁路固定资产投资总额(单位:亿元)

数据来源:国家铁路局、中国铁路总公司网站,观研天下整理

根据最新统计数据可知,2017年1-12月底,我国铁路固定资产投资累计完成约8,010亿元,其中12月份新增投资约990亿元,月均新增投资约649.47亿元。

2017年1-12月我国铁路固定资产投资额(单位:亿元)

数据来源:国家铁路局、中国铁路总公司网站,观研天下整理

对比分析,2012年至2017年我国铁路营业里程可知,2012年全国铁路营业里程9.76万公里,截至2017年底已达12.7万公里;2012年至2017年期间全国铁路新增营业里程平均0.56万公里/年。

2012-2017年我国铁路营业里程(单位:万公里)

数据来源:国家铁路局、中国铁路总公司网站,观研天下整理

全国铁路固定资产投资主要包括基础设施建设和轨道交通车辆投资。

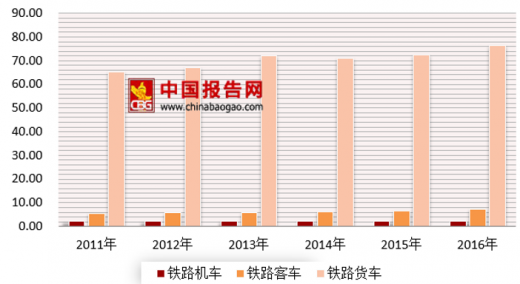

2011年-2016年铁路机车、铁路客车、铁路货车数量拥有量情况(单位:辆)

数据来源:国家铁路局&国家统计局,观研天下整理

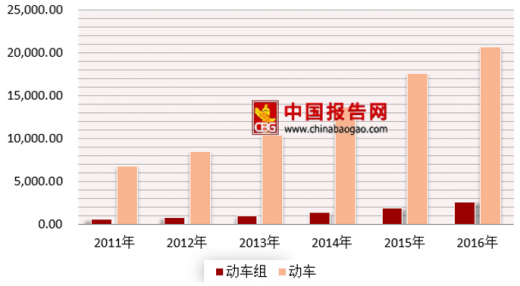

2011年-2016年动车组、动车数量拥有量情况(单位:组、辆)

数据来源:国家铁路局&国家统计局,观研天下整理

我国铁路行业轨道交通车辆保有量中铁路货车存量最大,铁路客车次之,铁路机车和动车组保有量基本持平。从各种车辆近年来增长趋势可清晰发现,动车组和动车数量增幅较大,动车组从2011年的652组增长至2016年的2,586组,年复合增长率达31.73%;动车数量从2011年的6,792辆增长至2016年的20,688辆,年复合增长率达24.95%,是我国铁路轨道交通领域重要的后备扩充力量。

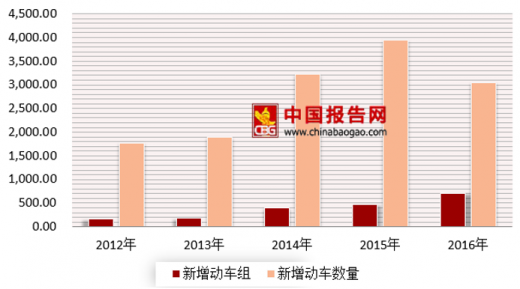

2012年-2016年我国动车组及动车车辆新增量情况(单位:组、辆)

数据来源:国家铁路局&国家统计局,观研天下整理

作为我国铁路行业重要增长原动力,动车组及动车车辆年新增额呈现出逐年上涨趋势。2012年至2016年期间,平均每年新增动车组386组、新增动车2,779辆。如果剔除2013年前因外部环境影响导致的我国高铁发展滞缓因素,考虑2014年至2016年正常发展情况后,平均每年新增动车组527组、新增动车3,408辆。

为加快我国铁路行业中长期健康快速发展,国务院于2016年发布《中长期铁路网规划(2016-2030)》明确提出:到2020年,铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市,为完成“十三五”规划任务、实现全面建成小康社会目标提供有力支撑。到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右,网络覆盖进一步扩大,路网结构更加优化,骨干作用更加显著,更好发挥铁路对经济社会发展的保障作用。展望到2030年,基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖。上述国策的量化目标极大地推动了我国铁路建设突飞猛进的发展,有利拉动我国铁路行业的投资力度。

2、我国城市轨道交通车辆行业发展现状

伴随国家发展城市都市生活圈理念的推行,为解决我国城市当前面临的交通拥堵、流动性差、环境污染、职住平衡等诸多问题,城市轨道交通以其绿色、环保、大容量、环保便捷等优势得到广泛认可。随着大城市都市生活圈和二三线城市新型城镇化建设的不断深入,我国城市轨道交通建设将进入黄金发展期。

2012年-2016年我国城市轨道交通已开通城市、运营里程及年度投资总额情况

数据来源:公开数据整理

截至2016年底,我国2016年相比2012年已开通城市轨道交通城市、运营里程及年度投资总额的增幅相近,相比2012年分别增长了76.47%、81.66%和100.99%。

如今,我国城市轨道交通已进入急速、全面发展新时期。根据资料显示:截至2017年末,中国内地共计34个城市开通城市轨道交通并投入运营,开通城轨交通线路165条,运营线路长度达到5,033公里,新增32条运营线路880公里。2017年,中国内地城市轨道交通完成建设投资4,762亿元,在建线路总长6,246公里。截至2017年末,共有62个城市的城轨交通线网规划获批(含地方政府批复的18个城市),规划线路总长7,424公里。

2012年至2017年我国城市轨道交通新增营业里程(单位:公里)

数据来源:公开数据整理

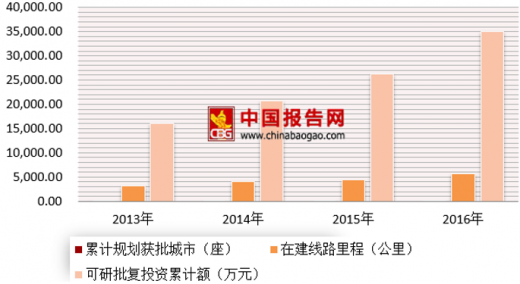

2012年至2017年期间,我国城市轨道交通年均新增运营里程522.45公里,2017年相比以往年度呈现出较高增幅。进一步统计分析我国城市轨道交通累计规划获批城市、在建线路里程及可研批复投资累计额情况可知,2016年国内累计30个城市建成投运城轨交通线路,运营线路4,153公里,当期投资3,847亿元;截至2016年末,共有58个城市的城轨线网规划获批(含地方政府批复的14个城市),在建线路约5,637公里,规划线路总长达7,305.30公里,可研批复投资累计约34,995亿元。我国城市轨道交通正处于在建、规划线路规模进一步扩大、投资额持续增长、建设速度稳健提升的快速发展时期。

2013-2016年我国城轨累计规划获批城市、在建线路里程及可研批复投资累计额情况

数据来源:公开数据整理

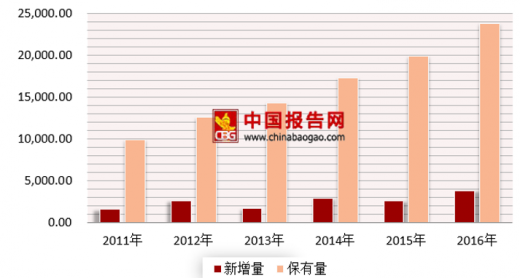

城市轨道交通营运线路的快速扩张,轨道交通逐步成网运行必将带动城市轨道交通车辆产业的迅猛发展。根据国家统计局数据显示,2016年我国城市轨道交通车辆保有量达到23,791辆,首次突破2万辆,约为2011年城市轨道交通车辆数量的2.39倍,年复合增长率达19.06%;2016年新增城市轨道交通车辆3,850辆,年度新增城市轨道交通车辆首次突破3,000辆,约为2011年车辆数量的2.32倍,年复合增长了达18.32%。

2012-2016年我国城市轨道交通车辆保有量、新增量统计表(辆)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。