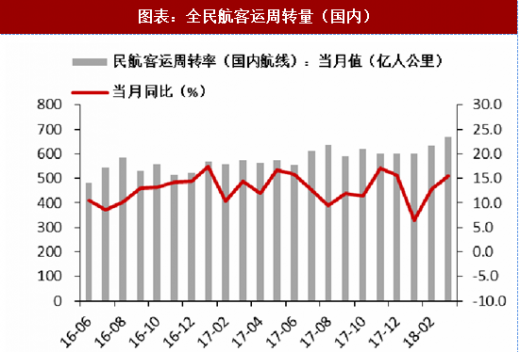

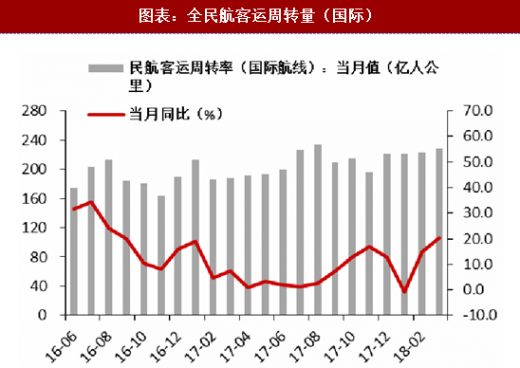

18年以来,民航需求保持快速增长。一季度,全民航完成民航完成运输总周转量 285.4 亿吨公里,同比增长 12.7%;民航客运量累计达到 1.46 亿人次,同比增长 11.6%;完成货邮运输量 171.0 万吨,同比增长 8.3%。ASK 增速达 13.2%,RPK 增速 12.6%,旅客运输量增速为 11.7%,客座率维持在较高水平,达 83.2%,同比下降 0.5pct。分地区看,国际航线增速下降较为明显,国内需求维持平稳较快的增长。

参考观研天下发布《2018年中国通用航空行业分析报告-市场深度调研与发展趋势研究》

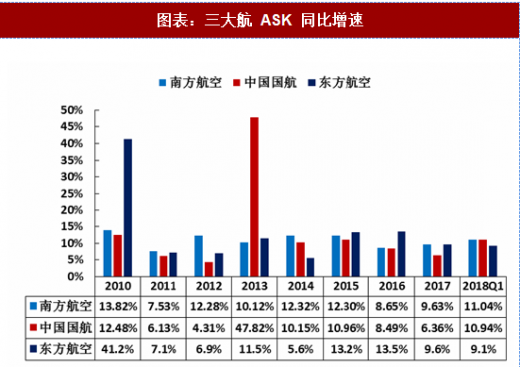

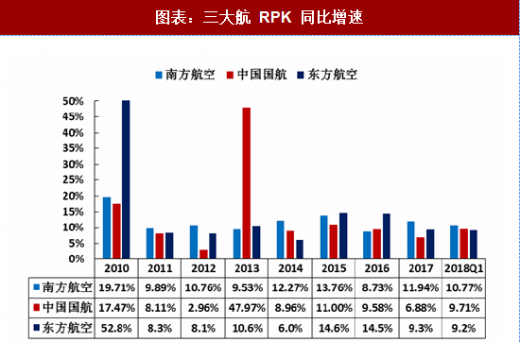

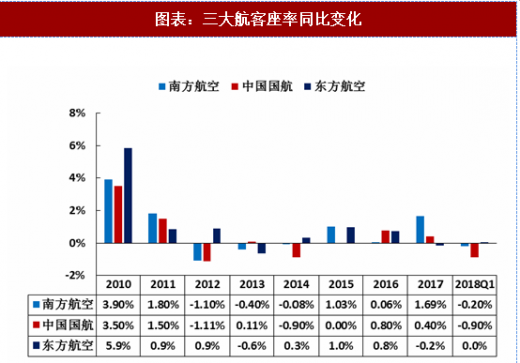

从三大航的运营情况来看,三大航 Q1 的 ASK 与 RPK 增速在均在 10%左右, ASK 方面,南航、国航、东航分别增长 11.04%、10.94%、9.1%;RPK 方面,南航、国航、东航分别增长 10.77%、9.71%、9.2%;客座率方面,南航、国航、东航分别变化-0.20pct、-0.90pct、0.0pct。

国内线客公里收益同比转正是17年财报的亮点,17 年南航、国航、东航分别同比增长 0%、1.78%、1.13%。平均收益水平的下滑主要受到国际航线的航线的拖累, 2017 年受萨德时间影响,赴韩国旅客人数暴跌;澳洲航线天空开放导致运力大量投入、收益水平降幅较大;正在恢复中东南亚市场同比也有下滑。需要指出的是,17 年国内收益的同比转正并非来自供给端的放缓,而是需求端的复苏。

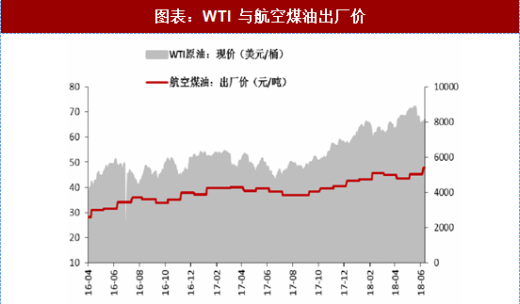

航油成本仍是成本端的主要压力,航油成本占航司成本比例约 28%,油价的大幅上行成为航司营业成本上升的主要原因。2017 年,发改委公布的航油出厂价较去年同期+25.55%(其中 2017H1 +41.92%,2017H2 +12.48%);而南航、国航、东航单位 ASK 的航油成本分别同比提升:22.25%、21.64%、16.68%。

18 年 Q1 各航司成本均有所上行。Q1 发改委航空煤油出厂均价为 4934 元/吨,同比增长 15.5%;但得益于运营效率的提升,公司非油成本控制良好,我们测算南航、国航、东航单位非油成本分别下降 4pct、1pct、4pct。

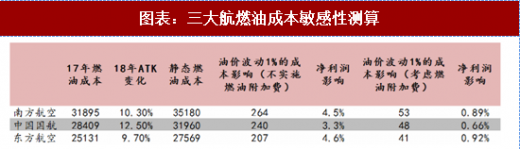

长期来看,油价对于利润的影响取决于供需,当供需向好时,航空公司将能更大程度降成本压力转移至消费者。而燃油附加费(国内线)的征收,则将帮助航空公司覆盖油价上涨增值的 80%。与此同时,航空公司也有多种手段节油增效,例如航距的拉长、经停的减少、燃油智能化系统的实施等等。

自 6 月 5 日起,国内航线开始征收燃油附加费,每位成人旅客在 800 公里以下(含)及以上航线收取 10 元燃油附加费。原油成本占航空公司总成本的 30%,是航空公司的最大的成本构成。年初至今,Brent 原油累计涨幅达 15%使得航司成本端承压,而燃油附加费的征收有助于缓解航司的成本压力。根据发改委,6 月 1 日航空煤油出厂价达 5389 元/吨,而燃油费的起征点为 5000 元/吨,故本次征收合乎情理,也消除了燃油附加费取消的担忧。根据我们的测算,燃油附加费将分别覆盖国航、东航、南航、春秋、吉祥航空 55%、64%、52%、74%、66%的成本增加。各航司对于油价上涨的敏感性骤然降低。

参考观研天下发布《2018年中国通用航空行业分析报告-市场深度调研与发展趋势研究》

图表:全民航客运周转量(国内)

资料来源:观研天下整理

图表:全民航客运周转量(国际)

资料来源:观研天下整理

从三大航的运营情况来看,三大航 Q1 的 ASK 与 RPK 增速在均在 10%左右, ASK 方面,南航、国航、东航分别增长 11.04%、10.94%、9.1%;RPK 方面,南航、国航、东航分别增长 10.77%、9.71%、9.2%;客座率方面,南航、国航、东航分别变化-0.20pct、-0.90pct、0.0pct。

国内线客公里收益同比转正是17年财报的亮点,17 年南航、国航、东航分别同比增长 0%、1.78%、1.13%。平均收益水平的下滑主要受到国际航线的航线的拖累, 2017 年受萨德时间影响,赴韩国旅客人数暴跌;澳洲航线天空开放导致运力大量投入、收益水平降幅较大;正在恢复中东南亚市场同比也有下滑。需要指出的是,17 年国内收益的同比转正并非来自供给端的放缓,而是需求端的复苏。

图表:三大航 ASK 同比增速

资料来源:观研天下整理

图表:三大航 RPK 同比增速

资料来源:观研天下整理

图表:三大航客座率同比变化

资料来源:观研天下整理

图表:三大航国内线客公里收益同比转正

资料来源:观研天下整理

航油成本仍是成本端的主要压力,航油成本占航司成本比例约 28%,油价的大幅上行成为航司营业成本上升的主要原因。2017 年,发改委公布的航油出厂价较去年同期+25.55%(其中 2017H1 +41.92%,2017H2 +12.48%);而南航、国航、东航单位 ASK 的航油成本分别同比提升:22.25%、21.64%、16.68%。

18 年 Q1 各航司成本均有所上行。Q1 发改委航空煤油出厂均价为 4934 元/吨,同比增长 15.5%;但得益于运营效率的提升,公司非油成本控制良好,我们测算南航、国航、东航单位非油成本分别下降 4pct、1pct、4pct。

长期来看,油价对于利润的影响取决于供需,当供需向好时,航空公司将能更大程度降成本压力转移至消费者。而燃油附加费(国内线)的征收,则将帮助航空公司覆盖油价上涨增值的 80%。与此同时,航空公司也有多种手段节油增效,例如航距的拉长、经停的减少、燃油智能化系统的实施等等。

自 6 月 5 日起,国内航线开始征收燃油附加费,每位成人旅客在 800 公里以下(含)及以上航线收取 10 元燃油附加费。原油成本占航空公司总成本的 30%,是航空公司的最大的成本构成。年初至今,Brent 原油累计涨幅达 15%使得航司成本端承压,而燃油附加费的征收有助于缓解航司的成本压力。根据发改委,6 月 1 日航空煤油出厂价达 5389 元/吨,而燃油费的起征点为 5000 元/吨,故本次征收合乎情理,也消除了燃油附加费取消的担忧。根据我们的测算,燃油附加费将分别覆盖国航、东航、南航、春秋、吉祥航空 55%、64%、52%、74%、66%的成本增加。各航司对于油价上涨的敏感性骤然降低。

图表:WTI 与航空煤油出厂价

资料来源:观研天下整理

图表:三大航燃油成本敏感性测算

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。