1、行业发展趋势

(1)“快递向西、向下”工程扎实推进,将贡献主要增量

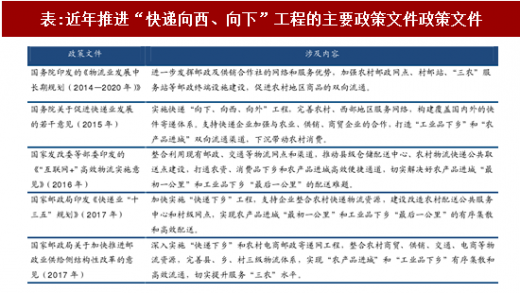

未来3年是全面建成小康社会的攻坚期,而其中关键是进一步缩小城乡居民收入比。目前,中央已将推进“快递向西、向下”工程作为精准扶贫重要抓手。通过补齐中西部和农村地区电商基础设施短板,构建“消费品下乡、农产品进城”的高效快递物流通道,带动中西部与农村地区的消费,最终实现农民增收。因此,从需求端来看,中西部地区和农村电商需求进一步打开后,将贡献快递行业主要业务增量。

地域分布不均,中部和西部省份蕴藏巨大潜力。2016年中西部地区业务量与业务收入分别为59.8亿件、750.3亿元,仅占全国19.1%、18.9%,但GDP总量却达全国的32%。从人均使用量来看,2016年全国人均使用量22.8件,其中东部地区44.4件(已超过美国的31件),中部和西部仅为8.6件和6.1件。假设中西部人均快件使用量达到全国平均水平,则未来预计将会为快递行业贡献业务量增量122.9亿件。

发展迅速的农村电商将会带来农村电商件的爆发。2016年全国农村网络零售额5792.4亿元,同比增长64.1%。假设:

按照中投顾问产业研究中心给予的年均增速38.87%计算农村网络零售额;

客单价参考阿里平台(2016年为244元),未来三年年均下降5%。

基于以上假设,我们测算2017-2019年农村电商件复合增速将达到46%。

(2)快递出海,将在跨境电商这个“战场”上越战越强

国内跨境电商起步于上个世纪末,最早出现的是以阿里巴巴等为代表的旨在于帮助中小企业出口的B2B平台。随着跨境支付、物流服务水平的提高,面向海外个人消费者的中国跨境电商零售出口平台开始兴起,如兰亭集势、速卖通等。2014年,中国对跨境电商零售进口监管制度的创新完善,促进了跨境电商零售进口迅猛发展,诞生了天猫国际、网易考拉、聚美优品等B2C电商平台,行业迎来爆发式增长。

2016年中国货物贸易进出口总值24.34万亿元,同比下降0.9%。进出口跨境电商交易规模6.4万亿元,同比增长33.3%。根据阿里研究院测算,预计2020年跨境电商交易规模将达12万亿元,复合年均增速为17%左右。其中:

跨境电商以B2B为主,但跨境电商零售增长更强劲。2016年B2B占跨境电商总额的83.2%,跨境电商零售仅占16.8%。根据阿里研究院测算,2020年跨境电商零售占比将超过30%。

跨境电商零售以出口为主,但进口额增速更快。2016年跨境电商零售出口额和进口额分别为0.68万、0.39亿元,同比增长36%、57.3%。根据阿里研究院测算,2020年跨境电商零售进出口额将达到3.6万亿元,年均复合增幅为35.4%。

参考观研天下发布《2017-2022年中国快递业行业深度研究及盈利战略分析报告》

从供需两端来看,快件需求主要产生于跨境电商零售。按照物流成本占货值15%估算,2019年跨境电商零售物流市场规模将超过4000亿元,年均复合增速35%。

国内快递企业在跨境电商物流上具有本土作战优势:

一方面,本土企业通过加速搭建跨境物流体系,开发出符合中国用户的快递产品,复制国内电商与快递相互促进的发展模式,将国际快递业务打造成新的增长点。

另一方面,在与UPS、FedEx、DHL等国际快递巨头同台竞技过程中,不断缩小自身差距,提高本土企业的整体竞争力。

(3)单价逐渐企稳,后期有望进入服务品质带动的价格收获期

生产要素成本的上升,抑制了价格下降幅度。从近6年单票快件平均单价降幅中可以看出,2012、2013年平均单价下降幅度在2元以上,但2017年上半年平均单价仅比2016年低0.1元,跌幅收窄态势较为明显。尤其2017年8月单价方面结束下行趋势,环比增加0.16元,上涨1.28%。

行业对价格战的认识开始趋于理性。由于以价格战抢占市场的因素,近年来快递行业呈“微利化”“无利化”态势。部分加盟网点罢工、倒闭的新闻不时见诸报端,严重影响全网服务质量。通达系加盟企业开始认识到价格战危害,并采取措施,限制降价。

5月11日申通等主要六家企业默契地(时间相同、幅度相同)上调派费,且给出的理由大致相同,如提高派件质量、避免低价竞争等。

9月20日百世物流上市后,扭亏为盈压力会使其逐步放弃“以价换量”策略。

10月10日、11日中通快递与韵达股份在双11来临之前突然宣布涨价,表明全网快递公司越发追求网络的稳定与服务质量,而逐渐放弃降价换量行为。

我们认为价格战逐步进入尾声后,行业将依次进入两个阶段:

阶段一(2019年前后):行业竞争从价格转为服务。现有龙头开始加大成本投入提高服务质量(包括提高准时度、准确度、全球网络完备度),期望通过提高服务质量来维持甚至是提高其行业地位。行业龙头的壁垒和市场话语权使其价格能够逐步提升,并保证利润率稳定。

阶段二(2020年后):行业有望进入服务品质带来的价格收获期。在这一阶段,资本开支增速放缓,行业龙头将会利用现有行业地位提供更多的增值服务,使得利润增长相对需求增长的弹性更大,利润率反而会得到提升。

2、行业壁垒逐步提升,快递行业将“强者恒强”

(1)对标美日:快递市场呈现寡头垄断格局

以美国为例,目前国内快递市场从1960以来就呈现寡头垄断格局。

1960-1975年,USPS、REA、UPS三家就占据了90%以上的市场份额;

1975-1997年,航空货运的兴起,USPS、UPS、Air占据了99.6%的市场份额;

2015年,UPS、FedEx、DHL市场份额合计超过93%。

以日本为例,目前国内的快递业务主要集中在大和运输公司、佐川急便、日本邮政集团这三家公司,合计占有率达到了92.5%。

大和运输公司位列第一位,市场份额为45.4%;

佐川急便位列第二位,市场份额为33.5%;

日本邮政排在第三位,市场份额为13.6%。

(2)门槛提高:行业一超多强格局大概率继续

先后借壳上市,有望借助资本市场的力量扩大领先优势。主要快递企业先后上市后,将加大成本投入提高服务质量,通过较高服务质量维持甚至是提高市场份额。在行业增速放缓新常态下,快递公司之间的竞争将日趋激烈,“生死时速”即将上演。

一方面,率先上市的公司有望借助资本市场力量实现行业纵向与横向并购,进一步巩固行业领先地位;

另一方面,上市快递公司在业绩承诺压力下,唯有通过行业集中度进一步提升,有效稳定快递企业单价及毛利率来对冲增速下滑。

行业进入门槛提高,中小快递公司很难有所作为:

一方面,以异地件为例,其派送需要构建全国性网络,包括分布在关键节点的转运中心,需要大量资本开支。以圆通上海计划建造的转运中心为例,需要15.7亿元,中小公司基本很难具备在全国“开疆拓土”的实力;

另一方面,规模效应所带来的相对较低单件成本,叠加全国性的快递网络、更优质快递服务、较强品牌效应等优势,将进一步拓宽大型快递公司护城河。

国家政策明确鼓励快递企业兼并重组。近年,国家政策文件多次提出要鼓励指导快递企业兼并重组,向大型现代化公司发展。如《快递业十三五规划》提出:

围绕品牌化、集团化、国际化发展方向,鼓励快递企业通过合作、联盟、收购和交叉持股等方式实现兼并重组,集中优势资源扩大市场份额。

到2020年,形成3-4家年业务量超百亿件或年业务收入超千亿元的快递企业集团,培育2个以上具有国际竞争力和良好商誉度的世界知名快递品牌。总体来说,随着进入壁垒逐步提高,目前排名靠前的几家快递企业先发优势将愈发明显。我们认为,未来CR8势必会进一步提升,但中期(3年内)“一超多强”格局或将继续,一超是顺丰控股,多强是通达系加盟企业。主要理由如下:

顺丰“重资产”运营模式,对全网络把控力较强,客户满意度远超加盟企业。且正在进军冷链、零担等业务,有望在新领域继续获得品牌溢价。虽然通达系上市后开始逐步收购核心网点,但回归“重资产、强服务”需要时间积累,短期内仍然无法撼动顺丰在行业内的绝对优势地位。

排名8名以后的快递企业,基本以加盟模式为主。无论是模式相似度,还是加盟企业文化的融合度来讲,通达系对其进行整合的概率更大。当然,不排除未来顺丰控股通过收购加盟快递企业构建主攻电商件的“第二快递品牌”可能性。

先后上市并获得充裕资金情况下,未来3年通达系之间整合概率非常低。行业内大概率的是通达系对中小企业整合,只有那些做精做细某一区域市场、且与通达系现有网络形成良好互补的快递公司才能获得较高估值。

(1)“快递向西、向下”工程扎实推进,将贡献主要增量

未来3年是全面建成小康社会的攻坚期,而其中关键是进一步缩小城乡居民收入比。目前,中央已将推进“快递向西、向下”工程作为精准扶贫重要抓手。通过补齐中西部和农村地区电商基础设施短板,构建“消费品下乡、农产品进城”的高效快递物流通道,带动中西部与农村地区的消费,最终实现农民增收。因此,从需求端来看,中西部地区和农村电商需求进一步打开后,将贡献快递行业主要业务增量。

表:近年推进“快递向西、向下”工程的主要政策文件政策文件

资料来源:观研天下整理

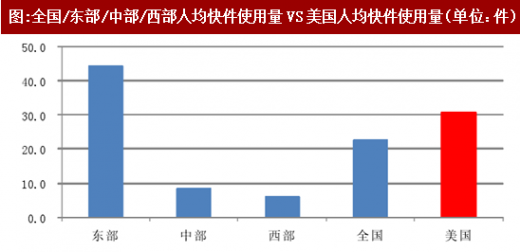

地域分布不均,中部和西部省份蕴藏巨大潜力。2016年中西部地区业务量与业务收入分别为59.8亿件、750.3亿元,仅占全国19.1%、18.9%,但GDP总量却达全国的32%。从人均使用量来看,2016年全国人均使用量22.8件,其中东部地区44.4件(已超过美国的31件),中部和西部仅为8.6件和6.1件。假设中西部人均快件使用量达到全国平均水平,则未来预计将会为快递行业贡献业务量增量122.9亿件。

图:全国/东部/中部/西部人均快件使用量VS美国人均快件使用量(单位:件)

数据来源:观研天下整理

表:中部和西部地区快递业务量预测数据

数据来源:观研天下整理

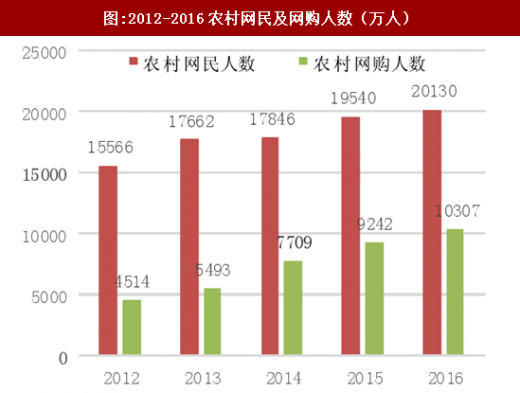

发展迅速的农村电商将会带来农村电商件的爆发。2016年全国农村网络零售额5792.4亿元,同比增长64.1%。假设:

按照中投顾问产业研究中心给予的年均增速38.87%计算农村网络零售额;

客单价参考阿里平台(2016年为244元),未来三年年均下降5%。

基于以上假设,我们测算2017-2019年农村电商件复合增速将达到46%。

表:2017-2019年农村电商件预测数据

数据来源:观研天下整理

图:2013-2017年农村网络零售额数据

数据来源:观研天下整理

图:2012-2016农村网民及网购人数(万人)

数据来源:观研天下整理

(2)快递出海,将在跨境电商这个“战场”上越战越强

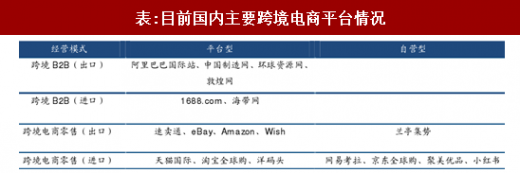

国内跨境电商起步于上个世纪末,最早出现的是以阿里巴巴等为代表的旨在于帮助中小企业出口的B2B平台。随着跨境支付、物流服务水平的提高,面向海外个人消费者的中国跨境电商零售出口平台开始兴起,如兰亭集势、速卖通等。2014年,中国对跨境电商零售进口监管制度的创新完善,促进了跨境电商零售进口迅猛发展,诞生了天猫国际、网易考拉、聚美优品等B2C电商平台,行业迎来爆发式增长。

表:目前国内主要跨境电商平台情况

资料来源:观研天下整理

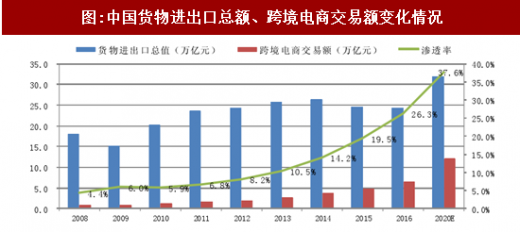

2016年中国货物贸易进出口总值24.34万亿元,同比下降0.9%。进出口跨境电商交易规模6.4万亿元,同比增长33.3%。根据阿里研究院测算,预计2020年跨境电商交易规模将达12万亿元,复合年均增速为17%左右。其中:

图:中国货物进出口总额、跨境电商交易额变化情况

数据来源:观研天下整理

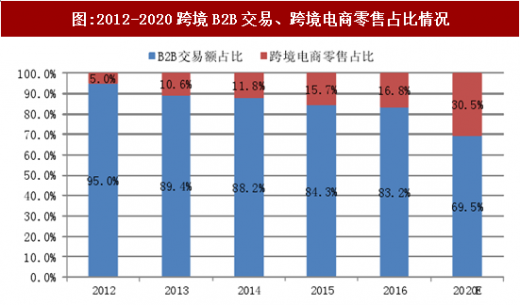

跨境电商以B2B为主,但跨境电商零售增长更强劲。2016年B2B占跨境电商总额的83.2%,跨境电商零售仅占16.8%。根据阿里研究院测算,2020年跨境电商零售占比将超过30%。

图:2012-2020跨境B2B交易、跨境电商零售占比情况

数据来源:观研天下整理

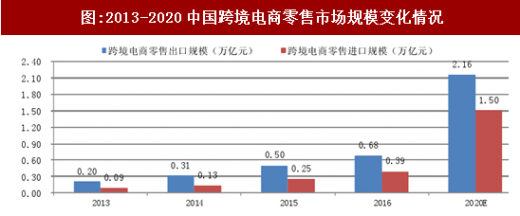

跨境电商零售以出口为主,但进口额增速更快。2016年跨境电商零售出口额和进口额分别为0.68万、0.39亿元,同比增长36%、57.3%。根据阿里研究院测算,2020年跨境电商零售进出口额将达到3.6万亿元,年均复合增幅为35.4%。

图:2013-2020中国跨境电商零售市场规模变化情况

数据来源:观研天下整理

参考观研天下发布《2017-2022年中国快递业行业深度研究及盈利战略分析报告》

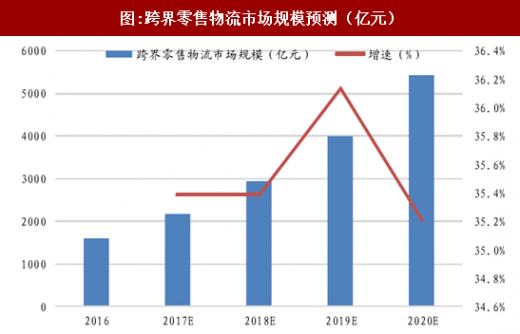

从供需两端来看,快件需求主要产生于跨境电商零售。按照物流成本占货值15%估算,2019年跨境电商零售物流市场规模将超过4000亿元,年均复合增速35%。

图:跨界零售物流市场规模预测(亿元)

数据来源:观研天下整理

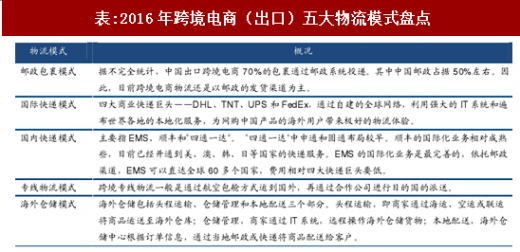

国内快递企业在跨境电商物流上具有本土作战优势:

一方面,本土企业通过加速搭建跨境物流体系,开发出符合中国用户的快递产品,复制国内电商与快递相互促进的发展模式,将国际快递业务打造成新的增长点。

另一方面,在与UPS、FedEx、DHL等国际快递巨头同台竞技过程中,不断缩小自身差距,提高本土企业的整体竞争力。

表:2016年跨境电商(出口)五大物流模式盘点

资料来源:观研天下整理

(3)单价逐渐企稳,后期有望进入服务品质带动的价格收获期

生产要素成本的上升,抑制了价格下降幅度。从近6年单票快件平均单价降幅中可以看出,2012、2013年平均单价下降幅度在2元以上,但2017年上半年平均单价仅比2016年低0.1元,跌幅收窄态势较为明显。尤其2017年8月单价方面结束下行趋势,环比增加0.16元,上涨1.28%。

图:2011-2016年快递平均单价下降幅度(元)

数据来源:观研天下整理

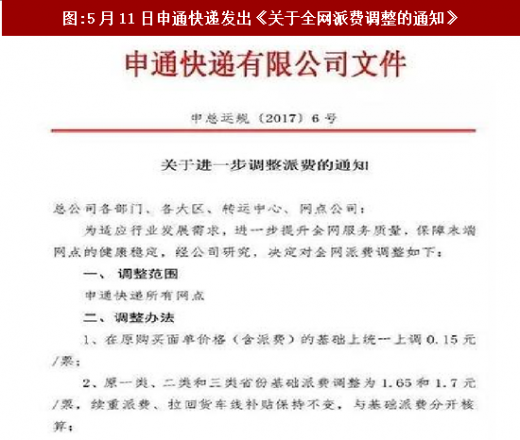

行业对价格战的认识开始趋于理性。由于以价格战抢占市场的因素,近年来快递行业呈“微利化”“无利化”态势。部分加盟网点罢工、倒闭的新闻不时见诸报端,严重影响全网服务质量。通达系加盟企业开始认识到价格战危害,并采取措施,限制降价。

5月11日申通等主要六家企业默契地(时间相同、幅度相同)上调派费,且给出的理由大致相同,如提高派件质量、避免低价竞争等。

9月20日百世物流上市后,扭亏为盈压力会使其逐步放弃“以价换量”策略。

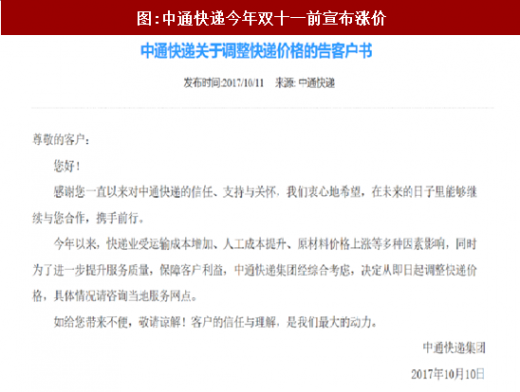

10月10日、11日中通快递与韵达股份在双11来临之前突然宣布涨价,表明全网快递公司越发追求网络的稳定与服务质量,而逐渐放弃降价换量行为。

图:5月11日申通快递发出《关于全网派费调整的通知》

资料来源:观研天下整理

图:中通快递今年双十一前宣布涨价

资料来源:观研天下整理

我们认为价格战逐步进入尾声后,行业将依次进入两个阶段:

阶段一(2019年前后):行业竞争从价格转为服务。现有龙头开始加大成本投入提高服务质量(包括提高准时度、准确度、全球网络完备度),期望通过提高服务质量来维持甚至是提高其行业地位。行业龙头的壁垒和市场话语权使其价格能够逐步提升,并保证利润率稳定。

阶段二(2020年后):行业有望进入服务品质带来的价格收获期。在这一阶段,资本开支增速放缓,行业龙头将会利用现有行业地位提供更多的增值服务,使得利润增长相对需求增长的弹性更大,利润率反而会得到提升。

2、行业壁垒逐步提升,快递行业将“强者恒强”

(1)对标美日:快递市场呈现寡头垄断格局

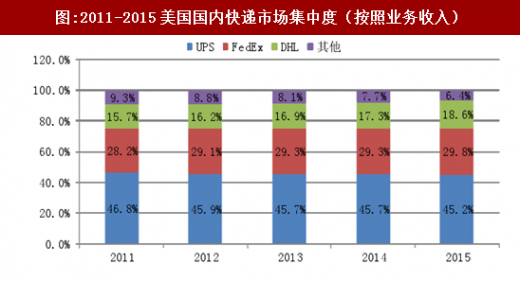

以美国为例,目前国内快递市场从1960以来就呈现寡头垄断格局。

1960-1975年,USPS、REA、UPS三家就占据了90%以上的市场份额;

1975-1997年,航空货运的兴起,USPS、UPS、Air占据了99.6%的市场份额;

2015年,UPS、FedEx、DHL市场份额合计超过93%。

图:2011-2015美国国内快递市场集中度(按照业务收入)

数据来源:观研天下整理

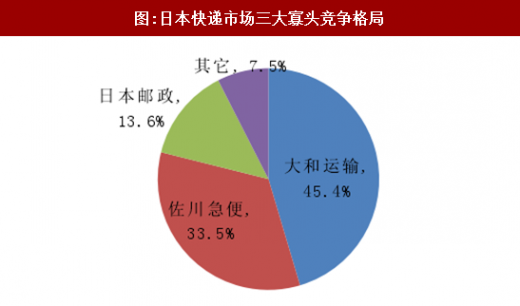

以日本为例,目前国内的快递业务主要集中在大和运输公司、佐川急便、日本邮政集团这三家公司,合计占有率达到了92.5%。

大和运输公司位列第一位,市场份额为45.4%;

佐川急便位列第二位,市场份额为33.5%;

日本邮政排在第三位,市场份额为13.6%。

图:日本快递市场三大寡头竞争格局

资料来源:观研天下整理

(2)门槛提高:行业一超多强格局大概率继续

先后借壳上市,有望借助资本市场的力量扩大领先优势。主要快递企业先后上市后,将加大成本投入提高服务质量,通过较高服务质量维持甚至是提高市场份额。在行业增速放缓新常态下,快递公司之间的竞争将日趋激烈,“生死时速”即将上演。

一方面,率先上市的公司有望借助资本市场力量实现行业纵向与横向并购,进一步巩固行业领先地位;

另一方面,上市快递公司在业绩承诺压力下,唯有通过行业集中度进一步提升,有效稳定快递企业单价及毛利率来对冲增速下滑。

表:四家国内A股上市快递公司业绩承诺情况

数据来源:观研天下整理

行业进入门槛提高,中小快递公司很难有所作为:

一方面,以异地件为例,其派送需要构建全国性网络,包括分布在关键节点的转运中心,需要大量资本开支。以圆通上海计划建造的转运中心为例,需要15.7亿元,中小公司基本很难具备在全国“开疆拓土”的实力;

另一方面,规模效应所带来的相对较低单件成本,叠加全国性的快递网络、更优质快递服务、较强品牌效应等优势,将进一步拓宽大型快递公司护城河。

图:快递行业具有明显的规模效应——以圆通速递为例

数据来源:观研天下整理

国家政策明确鼓励快递企业兼并重组。近年,国家政策文件多次提出要鼓励指导快递企业兼并重组,向大型现代化公司发展。如《快递业十三五规划》提出:

围绕品牌化、集团化、国际化发展方向,鼓励快递企业通过合作、联盟、收购和交叉持股等方式实现兼并重组,集中优势资源扩大市场份额。

到2020年,形成3-4家年业务量超百亿件或年业务收入超千亿元的快递企业集团,培育2个以上具有国际竞争力和良好商誉度的世界知名快递品牌。总体来说,随着进入壁垒逐步提高,目前排名靠前的几家快递企业先发优势将愈发明显。我们认为,未来CR8势必会进一步提升,但中期(3年内)“一超多强”格局或将继续,一超是顺丰控股,多强是通达系加盟企业。主要理由如下:

顺丰“重资产”运营模式,对全网络把控力较强,客户满意度远超加盟企业。且正在进军冷链、零担等业务,有望在新领域继续获得品牌溢价。虽然通达系上市后开始逐步收购核心网点,但回归“重资产、强服务”需要时间积累,短期内仍然无法撼动顺丰在行业内的绝对优势地位。

排名8名以后的快递企业,基本以加盟模式为主。无论是模式相似度,还是加盟企业文化的融合度来讲,通达系对其进行整合的概率更大。当然,不排除未来顺丰控股通过收购加盟快递企业构建主攻电商件的“第二快递品牌”可能性。

先后上市并获得充裕资金情况下,未来3年通达系之间整合概率非常低。行业内大概率的是通达系对中小企业整合,只有那些做精做细某一区域市场、且与通达系现有网络形成良好互补的快递公司才能获得较高估值。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。