一、政府引导,我国航空业集中度比肩美国

从美国的民航发展史中,我们可以发现民航业市场化程度很高,航空公司需要在不同的市场环境下,执行不同的运营策略,从而攫取最大化的利润。

与此同时,民航业具有自然垄断属性,资本开支巨大,进入成本较高,但利润率较低;另外,由于民航还受航线空域、时刻等生产要素限制,市场容量无法无限制扩大,即使市场开放,也注定形成参与竞争企业数量较少的局面。美国民航在放松管制后,各大航司为了追求规模效应,最终形成了 CR5 大于 70%的寡头垄断局面。

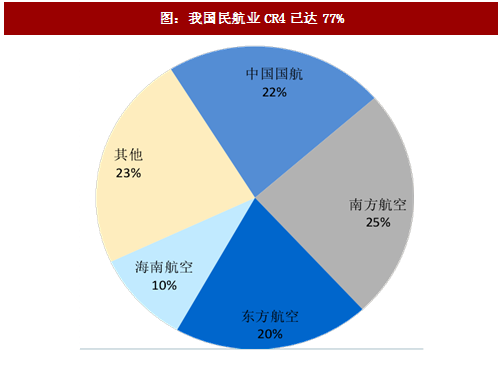

目前我国民航业同样处于寡头垄断的局面,但与美国不同的是,我国民航业形成寡头垄断的过程中政府引导的作用更为明显。2002 年 3 月,政府主导了中国民航业最近一次重组,中国航空集团公司、东方航空集团公司、南方航空集团公司相继成立,由中央管理,同时海南省国资委下的海南航空同样积极扩张,经过大量兼并地方性的航空公司,我国航空业集中度显著上升。按收入客公里(RSK)计算,我国航空业 CR4 已达到 77%。

二、寡头垄断并非充分条件,高供给与汇率扰动制约业绩

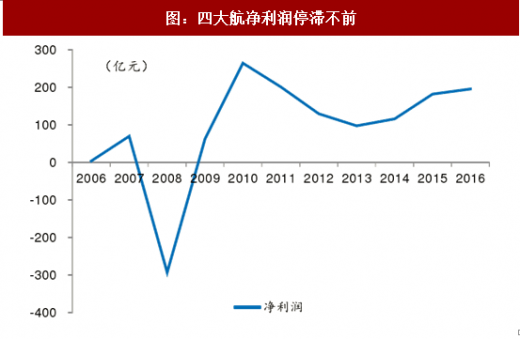

虽然 2010 年后四大航市场份额维持高位,但净利润却停滞不前。我国民航业市场结构与美国航空业相似,但经营结果却与其有所差异。究其原因,我国航空市场仍然在高速扩张阶段,为了争夺市场份额供给依然高速投入,抑制景气度提升,票价还大部分收到政府管制,另外汇率的扰动,使得国内四大航净利润无法呈现爆发式增长。

需求端:目前我国航空业需求保持高增长态势,2011 年至 2016 年,民航旅客吞吐量复合增速达到 13.1%。中国正处于城镇化加速阶段,城镇人口不断增长。城市建设需要城市间交流更加频繁,人口流动性提高,商业活动也更加活跃,商务人士和居民的出行需求持续提升,尤其是出境游爆发,促进航空市场发展迅速,客流增速明显。根据国家统计局数据,中国 2015 年城镇化率为 56.1%,并且李克强总理在第十二届全国人民代表大会第四次会议中表示,到 2020 年,常住人口城镇化率目标达到 60%。

我国 56.1%的城镇化率已经超过全球均值,相当于世界银行统计的中等偏上收入国家城镇化率 2007 年的水平。在之后 4 年中,中等偏上收入国家城镇化率上升至 60%,客运量复合增速达到 15.6%。另外高收入国家, 1970 年城镇化率达到 70%,从那时至今,城镇化率每上升 1 个百分点,客运量将增加 43.6%。对比中等收入偏上国家和高收入国家历史经验,中国有望在城镇化提速的过程中,在国民生活水平日益增长的背景下,旅游与出行热潮持续,航空业需求同样将维持高位。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

供给端:与此同时,我国航空业供给也在高速增长,虽然已形成寡头垄断,但航司之间并未形成默契,引进飞机速度较快,对附有潜力航线运力高投放,并未充分享受高增长的需求带来的景气度提升。这是我国航空业净利润停滞不前的原因之一。

从三大航角度,现有机队共 1921 架,每年保持引进 140 架左右飞机的速度,预计至 2019 年,三大航将拥有总计 2404 架飞机。目前我国民航旅客周转量大约为美国的 70%,但美国三大航机队规模达到 3562 架飞机,我国航司机队规模仍有待提高。根据三大航引进计划,未来三年仍将保持高速引进态势,在我国航空旅客需求维持的背景下,飞机引进预计长期维持高位。

在飞机高速引进的背景下,我国航空可用座公里同样增长较快。2011 年至 2016 年,三大航可用座公里增速达到 12.7%。尤其是 2015 年以后,各大航空公司为争夺中美国际航权,均将新增运力大幅投入中美航线,但并未考虑实际收益品质,导致国际线票价产生波动。

客座率:受益于高速增长的航空出行需求,虽然供给维持高位,但我国航空客座率依然稳步提升。2016 年,我国民航整体客座率达到 82.7%,相较 2010 年增长 2.3pts。即使是在国际线高投入的 2015 年和 2016 年,出境游的爆发消化了大幅增长的运力供给,四大航客座率得以在近两年仍然维持高位。

我国航空业客座率相比美国,同样在近几年客座率稳步上升,为什么我国航司净利润无法实现高速增长呢?

收益水平:虽然我国航空业客座率走势,与美国航空市场近几年爆发时的客座率相近,但票价的差异拖累的我国航空公司业绩的增长。

国内方面,票价一直受到民航局管制,并没有充分反应市场供需状况。许多优质航线的机票价格明显被抑制。在 2016 年最新的《国家发展改革委关于深化民航国内航空旅客运输票价改革有关问题的通知》中,为了进一步扩大市场调节价航线范围,将 800 公里以下航线、800 公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定,并到2020 年,市场决定价格机制基本完善。

截止 2016 年末,我国民用国内航线条数共 3055 条,其中市场调节航线不到 700 条,占比不足 25%,并且拥有高收益品质的京沪及京广等线依然不在市场调节之内。但与京沪线相近的京杭线,由于取消了市场管制,在旺季时票价曾经涨至 2200 元,明显高于京沪线不到 1300 元的价格。如果票价管制取消,预计航空公司将更加灵活地调节票价,提升自己的收益品质。

由于航司无法充分利用旺季提升票价,在油价处于 2014 年高点时,单位客公里收益依然在降低,并且之后随油价下滑收益水平同步下降,单位客公里收益降幅明显大于美国,一定程度上抑制了航司业绩增长。

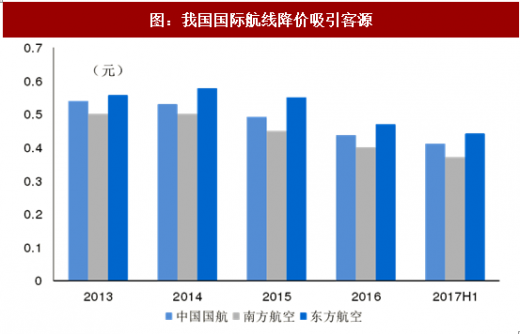

国际方面,由于近年供给力度加大,航司为维持客座率,需要进行降价吸引客源,导致我国航司国际航线票价同样一直呈下降趋势,相比 2013 年,三大航国际航线下滑约 20%左右。不过伴随国际航权争夺渐尽,国际线供给增速回落,国际线收益水平下滑速度开始趋稳,有望在 2018 年重新录得同比增长。 近年收益水平的下降,成为我国航空公司利润止步不前的重要原因。

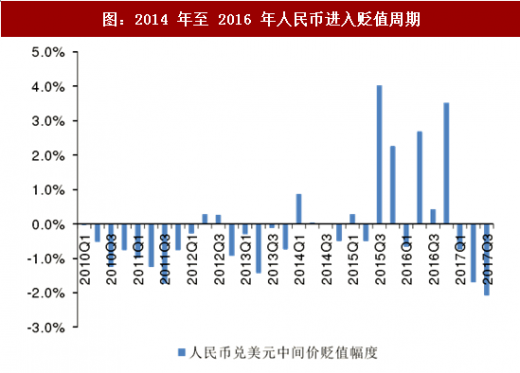

汇率:我国航空业没有与美国航空业同时进入业绩爆发周期,还有一个重要原因是汇率的扰动。由于航空公司购买飞机和国外购买航油会产生大量美元负债,航空公司采购飞机时,主要通过美元结算,造成美元负债在总负债中占比较高。当存在美元净债务时,若人民币贬值,将产生汇兑损失,反之亦然,汇兑损益将对净利润产生重要影响。

从 2014 年开始,人民币进入贬值周期,2014 年~2016 年,人民币兑美元中间价分别贬值 0.3%、6.0%和 6.7%,导致三大航在这三年分别产生汇兑损益 8.5 亿元、158.5 亿元和 110.4 亿元,大幅压低三大航净利润。

总结:我国航空业并未在寡头垄断的市场结构下,迎来业绩的爆发,主要原因在于寡头公司仍在高投放争夺潜力市场,景气度无法保持,收益水平受到抑制,另外受到汇兑损失扰动。

从美国的民航发展史中,我们可以发现民航业市场化程度很高,航空公司需要在不同的市场环境下,执行不同的运营策略,从而攫取最大化的利润。

与此同时,民航业具有自然垄断属性,资本开支巨大,进入成本较高,但利润率较低;另外,由于民航还受航线空域、时刻等生产要素限制,市场容量无法无限制扩大,即使市场开放,也注定形成参与竞争企业数量较少的局面。美国民航在放松管制后,各大航司为了追求规模效应,最终形成了 CR5 大于 70%的寡头垄断局面。

目前我国民航业同样处于寡头垄断的局面,但与美国不同的是,我国民航业形成寡头垄断的过程中政府引导的作用更为明显。2002 年 3 月,政府主导了中国民航业最近一次重组,中国航空集团公司、东方航空集团公司、南方航空集团公司相继成立,由中央管理,同时海南省国资委下的海南航空同样积极扩张,经过大量兼并地方性的航空公司,我国航空业集中度显著上升。按收入客公里(RSK)计算,我国航空业 CR4 已达到 77%。

图:我国民航业CR4已达77%

表:我国航司通过兼并提升市场份额

二、寡头垄断并非充分条件,高供给与汇率扰动制约业绩

虽然 2010 年后四大航市场份额维持高位,但净利润却停滞不前。我国民航业市场结构与美国航空业相似,但经营结果却与其有所差异。究其原因,我国航空市场仍然在高速扩张阶段,为了争夺市场份额供给依然高速投入,抑制景气度提升,票价还大部分收到政府管制,另外汇率的扰动,使得国内四大航净利润无法呈现爆发式增长。

图:四大航净利润停滞不前

需求端:目前我国航空业需求保持高增长态势,2011 年至 2016 年,民航旅客吞吐量复合增速达到 13.1%。中国正处于城镇化加速阶段,城镇人口不断增长。城市建设需要城市间交流更加频繁,人口流动性提高,商业活动也更加活跃,商务人士和居民的出行需求持续提升,尤其是出境游爆发,促进航空市场发展迅速,客流增速明显。根据国家统计局数据,中国 2015 年城镇化率为 56.1%,并且李克强总理在第十二届全国人民代表大会第四次会议中表示,到 2020 年,常住人口城镇化率目标达到 60%。

我国 56.1%的城镇化率已经超过全球均值,相当于世界银行统计的中等偏上收入国家城镇化率 2007 年的水平。在之后 4 年中,中等偏上收入国家城镇化率上升至 60%,客运量复合增速达到 15.6%。另外高收入国家, 1970 年城镇化率达到 70%,从那时至今,城镇化率每上升 1 个百分点,客运量将增加 43.6%。对比中等收入偏上国家和高收入国家历史经验,中国有望在城镇化提速的过程中,在国民生活水平日益增长的背景下,旅游与出行热潮持续,航空业需求同样将维持高位。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

图:中等偏上收入国家城镇化提升客运量增速

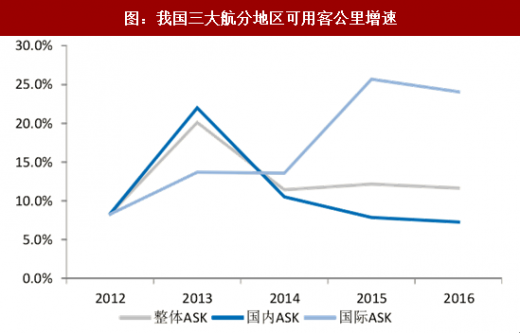

供给端:与此同时,我国航空业供给也在高速增长,虽然已形成寡头垄断,但航司之间并未形成默契,引进飞机速度较快,对附有潜力航线运力高投放,并未充分享受高增长的需求带来的景气度提升。这是我国航空业净利润停滞不前的原因之一。

从三大航角度,现有机队共 1921 架,每年保持引进 140 架左右飞机的速度,预计至 2019 年,三大航将拥有总计 2404 架飞机。目前我国民航旅客周转量大约为美国的 70%,但美国三大航机队规模达到 3562 架飞机,我国航司机队规模仍有待提高。根据三大航引进计划,未来三年仍将保持高速引进态势,在我国航空旅客需求维持的背景下,飞机引进预计长期维持高位。

在飞机高速引进的背景下,我国航空可用座公里同样增长较快。2011 年至 2016 年,三大航可用座公里增速达到 12.7%。尤其是 2015 年以后,各大航空公司为争夺中美国际航权,均将新增运力大幅投入中美航线,但并未考虑实际收益品质,导致国际线票价产生波动。

图:我国三大航机队高速扩张

图:我国三大航分地区可用客公里增速

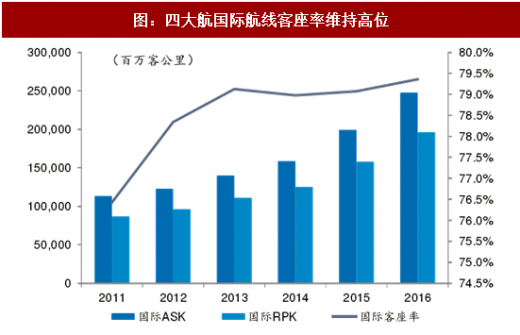

客座率:受益于高速增长的航空出行需求,虽然供给维持高位,但我国航空客座率依然稳步提升。2016 年,我国民航整体客座率达到 82.7%,相较 2010 年增长 2.3pts。即使是在国际线高投入的 2015 年和 2016 年,出境游的爆发消化了大幅增长的运力供给,四大航客座率得以在近两年仍然维持高位。

我国航空业客座率相比美国,同样在近几年客座率稳步上升,为什么我国航司净利润无法实现高速增长呢?

图:我国民航整体客座率稳步上升

图:四大航国际航线客座率维持高位

收益水平:虽然我国航空业客座率走势,与美国航空市场近几年爆发时的客座率相近,但票价的差异拖累的我国航空公司业绩的增长。

国内方面,票价一直受到民航局管制,并没有充分反应市场供需状况。许多优质航线的机票价格明显被抑制。在 2016 年最新的《国家发展改革委关于深化民航国内航空旅客运输票价改革有关问题的通知》中,为了进一步扩大市场调节价航线范围,将 800 公里以下航线、800 公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定,并到2020 年,市场决定价格机制基本完善。

截止 2016 年末,我国民用国内航线条数共 3055 条,其中市场调节航线不到 700 条,占比不足 25%,并且拥有高收益品质的京沪及京广等线依然不在市场调节之内。但与京沪线相近的京杭线,由于取消了市场管制,在旺季时票价曾经涨至 2200 元,明显高于京沪线不到 1300 元的价格。如果票价管制取消,预计航空公司将更加灵活地调节票价,提升自己的收益品质。

由于航司无法充分利用旺季提升票价,在油价处于 2014 年高点时,单位客公里收益依然在降低,并且之后随油价下滑收益水平同步下降,单位客公里收益降幅明显大于美国,一定程度上抑制了航司业绩增长。

国际方面,由于近年供给力度加大,航司为维持客座率,需要进行降价吸引客源,导致我国航司国际航线票价同样一直呈下降趋势,相比 2013 年,三大航国际航线下滑约 20%左右。不过伴随国际航权争夺渐尽,国际线供给增速回落,国际线收益水平下滑速度开始趋稳,有望在 2018 年重新录得同比增长。 近年收益水平的下降,成为我国航空公司利润止步不前的重要原因。

图:我国国内航线单位客公里收益不断下滑

图:我国国际航线降价吸引客源

汇率:我国航空业没有与美国航空业同时进入业绩爆发周期,还有一个重要原因是汇率的扰动。由于航空公司购买飞机和国外购买航油会产生大量美元负债,航空公司采购飞机时,主要通过美元结算,造成美元负债在总负债中占比较高。当存在美元净债务时,若人民币贬值,将产生汇兑损失,反之亦然,汇兑损益将对净利润产生重要影响。

从 2014 年开始,人民币进入贬值周期,2014 年~2016 年,人民币兑美元中间价分别贬值 0.3%、6.0%和 6.7%,导致三大航在这三年分别产生汇兑损益 8.5 亿元、158.5 亿元和 110.4 亿元,大幅压低三大航净利润。

图:2014 年至 2016 年人民币进入贬值周期

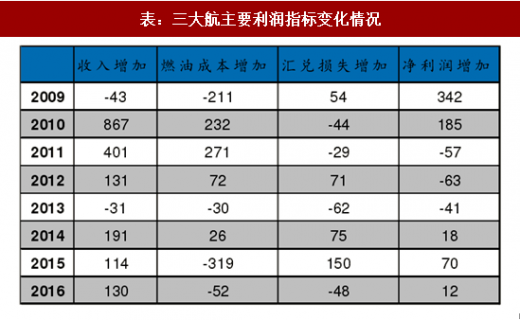

表:三大航主要利润指标变化情况

总结:我国航空业并未在寡头垄断的市场结构下,迎来业绩的爆发,主要原因在于寡头公司仍在高投放争夺潜力市场,景气度无法保持,收益水平受到抑制,另外受到汇兑损失扰动。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。