1、航线固有属性揭秘:运距、市场容量与机场容量

(1)航线运距:总旅行时间的主导者

两端衔接时间与检票乘机时间相对固定。从实际情况来看,由于机场修建的地区往往远离市区(当然,从我国高铁站的布点上看,也较为远离市区,从而在一定程度上削弱了高铁的竞争力),且由于安检的要求,乘坐飞机需要提前抵达的时间早于高铁。因此乘坐航空在两者上所花费的时间往往多于高铁。

航空的运行速度 800km/h,机场两端衔接时间 105 分钟,检票乘机时间 50 分钟;

高铁的运行速度 250km/h,车站两端衔接时间 45 分钟,检票乘车时间 20 分钟。

由此我们可以测算出:当运距为 545km 时,航空与高铁的“门到门时间”相等;运距大于 545km 时,航空的时间优势逐渐增强;运距小于 545km 时,高铁的时间优势逐渐增强。

总体而言,由于航空与高铁的运营速度、两端衔接时间与检票乘机(乘车)时间在一定时期内往往保持相对稳定,因此,运距越长,航空的“门到门时间”优势越明显。

计划错位时间

指旅客随机出发时间与航班(列车)时刻之间的错位时间,也称平均等待时间。以航空为例,若航线在 13:00 与 17:00 时刻各有一个航班起飞,那么希望在 15:00 出发的旅客的计划错位时间最长,为 2 小时。假定旅客出发时间是均匀分布的,那么任一旅客的计划错位时间的期望为 1 小时。

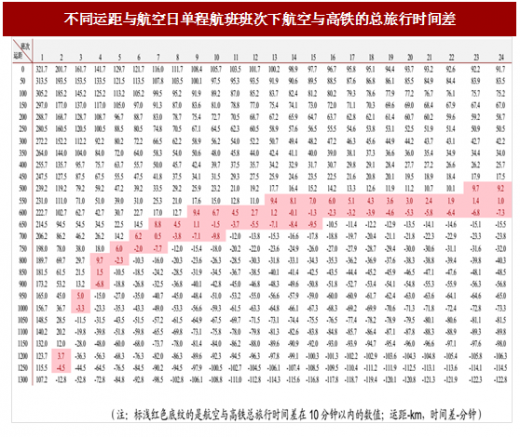

如前述,总旅行时间是“门到门时间”与“计划错位时间”两者之和。因此,运距和民航日班次均影响到总旅行时间。我们测算了不同运距和民航日单程班次在不同组合下两者的总旅行时间差。其中带状高亮部分表示,在某一运距下,使两者总旅行时间差接近时所需的航班日单程班次。

航空(高铁)每天运营的时间为 16 小时,K 为每日单程航班(列车)班次,则计划错位时间=0.25*16*60/K(分钟)。

高铁日单程班次为 29 班。

从测算结果来看,我们可以得出以下两个重要结论:

带状高亮部分的平滑形态显示,在一定区间范围内,运距是决定两者总旅行时间相对优劣势的主导因素。

劣势运距分界点:450KM。从测算结果来看,当运距在 450km 及以下时,随着航班频次的增加,航空计划错位时间减少,但总旅行时间始终大于高铁的总旅行时间,总旅行时间对航班日班次极不敏感。我们完整的测算表显示,当运距为 450km 时,航班日班次需要达到 95 班左右,两者的总旅行时间差才能缩小到 10 分钟这个可忽略的范围以内。

优势运距分界点:1200KM。从测算结果来看,当运距在 1200km 及以上时,航空公司只需每天单程运行极少的班次(2 班)就能使与高铁的总旅行时间差控制在 10 分钟这个可忽略的范围内。

据此,我们相应地划分三类航线运距:短运距(0-450km),高铁占据绝对时间优势;长运距(1200km 及以上),航空占据绝对的时间优势;中运距(450-1200km),根据航班频次的不同,民航对高铁在总旅行时间上可呈现优势亦可呈现劣势。对于运距越短的,航空则需要更高的航班频次以获得总旅行时间优势。

此外,需要说明的是,我们之所以将两者总旅行时间差在 10 分钟以内时认定为优劣势相当,是因为:一方面,10 分钟仅占总旅行时间约 3%,一般旅客对这种微小的时间差距基本上不太敏感;另一方面,随着航班频次的增加,其对缩小总旅行时间差的边际效用在加速递减。例如,在运距为 500、600、700、800、900、1000km 时,为确保航空相对高铁具有时间优势,航班频次至少保证每日有 310、14、8、5、4、3 个班次;而为确保航空与高铁总旅行时间差缩小在 10 分钟以内,航班只需保证每日至少有 23、9、6、4、4、3 个班次。

敏感性分析:“两端时间差”的变化对优、劣势运距分界点有较大影响,高铁列车

班次的变化对其影响不大。

参考中国报告网发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

优、劣势运距分界点对“两端时间差”极为敏感:两端时间差每增加 10 分钟,劣势运距分界点会均匀地增加 60km 左右。

结论:与大幅提高航班班次相比,缩短两端衔接时间对提升航空竞争力具有更为显著的效果,且不会增加市场供给。

如前述所分析,在 450-1200KM 的“中运距”市场上,根据航班频次的不同,民航对高铁在总旅行时间上可呈现优势亦可呈现劣势。对于运距越短的,航空需要更高的航班频次以获得总旅行时间优势。在这种“中运距”市场上,民航是否能够在该航线上维持一定的航班运营频次,以获得总旅行时间上的(相对)优势,这取决于两个方面:

一是,该航线的市场容量如何,在较高的日航班频次下是否可以获取足以达到盈亏平衡的客座率水平?

二是,该航线两端的机场容量如何,是否有足以保障相应的航班架次起降和旅客吞吐的能力?

对于一个特定的航线市场,在一定的日航班班次和可实现盈亏平衡的客座率下,对应一个最低要求的市场容量。如果该市场能够达到最低要求的市场容量,且该航线两端机场容量可以满足这种航班频率要求,则通过提升运营频率来实现总旅行时间的(相对)优势是可行的,这种“运距、市场容量”组合下的航线市场是航空的竞争市场。

以下(2)、(3)我们对此进行了具体的分析,特别是对市场容量与运距的组合,我们进行了详细的测算。

(2)市场容量:航班班次增减的度量器

假设:

沿用(1)中的所有假设;

最小的单机座位数,我们按国内航线上主流的最小机型 B737 的 128 座来计算。

我们据此测算了航线在不同的日单向航班班次与客座率水平下所要求的最低年度双向客流量。例如,当客座率为 75%时,航线每天单程运行 1、3、5、7 个航班所要求的最低年度双向客流量分别为 7.0、28.0、35.0、49.1 万人次。(表 4)

如我们在表 1 中所分析,不同运距分别对应着一个最低日航班运营班次,方可使得民航总旅行时间相对高铁有(相对)优势。表 5 则是测算了不同运距及其对应的最低日单程航班下,在不同客座率水平下所要求的航线最低年度双向客流量情况。例如,当运距为 600km 时,航空需要至少每天运行 9 个班次才能保证具有相对时间优势,此时在65%、70%、75%的客座率水平要求下所要求的最低年度双向客流量分别为 54.7 万、58.9、63.1 万。

机场容量决定了运营频率竞争的可行性。若航线两端的机场容量短缺,航空公司就不能通过增加运营频次来跟高铁竞争。

对于在现有运营频率下,相对高铁不具备总旅行时间优势的航线,由于运营频率竞争受限而无法与高铁进行有效竞争,相应的竞争结果是航空的班次与票价大幅降低,市场份额萎缩。

对于在现有运营频率下,相对高铁已具备总旅行时间优势的航线,两端机场容量短缺实质上是控制了产能投放,带来供不应求的局面。竞争的结果是航空的客座率和票价可以维持在高位,但由于产能的限制,新增客流被迫选择其他替代工具,带来的结果是潜在市场份额的损失。

总结来看,我们得出以下几个重要结论:

在一定运距区间范围内,运距对总旅行时间起决定性作用。短运距(<450KM)和长运距(>1200KM)的航线,分别是航空无法竞争的市场和具有竞争优势的市场。

对于中运距市场(450KM-1200KM),运距与市场容量的组合共同决定该市场是航空的放弃市场还是可竞争市场。若为可竞争市场,则两端机场容量又决定该市场是竞争市场还是有优势的市场。

由于运价水平和成本水平的不同,不同地区与航线、不同历史阶段、不同航企,其所对应的能够实现盈亏平衡的客座率水平是不同的。因此,对于某一特定市场容量的航线,对一些航空公司而言是可以实现盈利的,而另一些航空公司则可能无法盈利。

当然,值得注意的是,市场容量在一定时间内也并非恒定的,而是会受运营频率和票价的影响,增加的运营频次和降低的票价有助于激发潜在的市场需求。

2、航线固有属性衍生三种航线类型

在上述分析的基础上,我们将与高铁重叠的航线市场划分为三类:放弃市场、竞争市场和优势市场:

放弃市场是指处于中、短运距区间的航线,运距与市场容量的组合使得航空公司无法实现与高铁的竞争,而被迫放弃的航线。放弃市场包括两种情形:一是航线运距处于短运距区间(<450KM),高铁占据绝对的时间优势;二是航线运距处于中运距(450-1200KM)区间,航线市场容量无法达到运距和最低可盈利客座率水平下的航班频次要求,航空相对高铁占据总旅行时间劣势。放弃市场上,高铁的竞争导

致民航的班次、客座率、票价大幅下滑,客流量大幅下降,市场份额萎缩。

竞争市场是指处于中运距区间(450-1200KM)的航线,市场容量能够达到运距和最低可盈利客座率水平下的航班频次要求,航空相对高铁占据总旅行时间优势并且航线两端机场容量充足。竞争市场上,高铁的竞争会导致民航的班次、客座率、票价先出现一定程度的下滑,但经过一段时间的调整后能够企稳回升。

优势市场是指处于中、长运距区间的航线,也包括两种情形:一是运距处于中运距区间(450-1200KM),航线市场容量能够达到运距和最低可盈利客座率水平下的航班频次要求,航空相对高铁占据总旅行时间优势,但由于两端机场容量短缺,民航无法再继续增加航班数量来吸引客流,导致在与高铁竞争的过程中,民航客座率和票价维持高位,潜在的市场份额有一定程度的丢失,但航线总体盈利水平高;二是运距处于长运距区间(>1200KM),航空占据绝对的时间优势,高铁对民航的影响较小,航空公司可以根据市场容量的大小决定实际运营的航班数量。

航线市场类型处于演进的过程当中。运距、市场容量和两端机场容量共同决定了航线的

市场类型。但是,航线类型并非是一成不变的。当两端的衔接时间、民航或高铁的运营速度、市场容量,以及两端的机场容量发生显著改变时,航线类型会随之变化。航空公司可采取或应采取的竞争策略也会出现变化,航线上两者的竞争态势也会发生相应改变。

民航与高铁竞争手段受航线因素的影响和制约。在同样的历史阶段,面临着相同的行业背景,由于航线本身属性上的差异,如航线运距、航线市场容量、航线两端机场容量等,航空公司所采取的相对高铁在票价、运营频率等上的竞争手段会呈现出显著差异,并最终导致两者在该市场的市场份额、票价、客座率等影响航空公司航线盈利情况的竞争结果上呈现出显著差异。

具体来说,我们认为以下三点航线固有属性会对竞争手段产生重要影响。(1)航线运距:总旅行时间的主导者

航线运距决定了总旅行时间的大小,其中,总旅行时间=“门到门时间”+计划错位时间。

“门到门时间”

运距和速度差决定了高铁与航空“门到门时间”的竞争优劣关系。这里的“门到门时间”是指,乘客从出发地出发,抵达最终目的地所花费的时间,包括机场(车站)两端衔接时间、检票乘机(乘车)时间和运行时间三部分。两端衔接时间与检票乘机时间相对固定。从实际情况来看,由于机场修建的地区往往远离市区(当然,从我国高铁站的布点上看,也较为远离市区,从而在一定程度上削弱了高铁的竞争力),且由于安检的要求,乘坐飞机需要提前抵达的时间早于高铁。因此乘坐航空在两者上所花费的时间往往多于高铁。

运行时间跟运距和运行速度相关。目前飞机的飞行速度普遍在 700-900 公里/小时,高铁在 200-350 公里/小时,航空速度远大于高铁,因此运行时间要小于高铁。但在运距较短时,尽管两者在速度上有较大差异,航空的总旅行时间优势并不明显。尤其是考虑到两端衔接时间和检票乘机时间的劣势,总的“门到门时间”并不一定占优。但随着运距的增加,这种高运行时速带来的运行时间优势就愈发突出。

若我们假定:航空的运行速度 800km/h,机场两端衔接时间 105 分钟,检票乘机时间 50 分钟;

高铁的运行速度 250km/h,车站两端衔接时间 45 分钟,检票乘车时间 20 分钟。

由此我们可以测算出:当运距为 545km 时,航空与高铁的“门到门时间”相等;运距大于 545km 时,航空的时间优势逐渐增强;运距小于 545km 时,高铁的时间优势逐渐增强。

图:航空与高铁的“门到门时间”随运距变化情况

总体而言,由于航空与高铁的运营速度、两端衔接时间与检票乘机(乘车)时间在一定时期内往往保持相对稳定,因此,运距越长,航空的“门到门时间”优势越明显。

计划错位时间

指旅客随机出发时间与航班(列车)时刻之间的错位时间,也称平均等待时间。以航空为例,若航线在 13:00 与 17:00 时刻各有一个航班起飞,那么希望在 15:00 出发的旅客的计划错位时间最长,为 2 小时。假定旅客出发时间是均匀分布的,那么任一旅客的计划错位时间的期望为 1 小时。

如前述,总旅行时间是“门到门时间”与“计划错位时间”两者之和。因此,运距和民航日班次均影响到总旅行时间。我们测算了不同运距和民航日单程班次在不同组合下两者的总旅行时间差。其中带状高亮部分表示,在某一运距下,使两者总旅行时间差接近时所需的航班日单程班次。

假设:

沿用(1)中关于“门到门时间”中的相关假定航空(高铁)每天运营的时间为 16 小时,K 为每日单程航班(列车)班次,则计划错位时间=0.25*16*60/K(分钟)。

高铁日单程班次为 29 班。

从测算结果来看,我们可以得出以下两个重要结论:

带状高亮部分的平滑形态显示,在一定区间范围内,运距是决定两者总旅行时间相对优劣势的主导因素。

劣势运距分界点:450KM。从测算结果来看,当运距在 450km 及以下时,随着航班频次的增加,航空计划错位时间减少,但总旅行时间始终大于高铁的总旅行时间,总旅行时间对航班日班次极不敏感。我们完整的测算表显示,当运距为 450km 时,航班日班次需要达到 95 班左右,两者的总旅行时间差才能缩小到 10 分钟这个可忽略的范围以内。

优势运距分界点:1200KM。从测算结果来看,当运距在 1200km 及以上时,航空公司只需每天单程运行极少的班次(2 班)就能使与高铁的总旅行时间差控制在 10 分钟这个可忽略的范围内。

据此,我们相应地划分三类航线运距:短运距(0-450km),高铁占据绝对时间优势;长运距(1200km 及以上),航空占据绝对的时间优势;中运距(450-1200km),根据航班频次的不同,民航对高铁在总旅行时间上可呈现优势亦可呈现劣势。对于运距越短的,航空则需要更高的航班频次以获得总旅行时间优势。

表:不同运距与航空日单程航班班次下航空与高铁的总旅行时间差

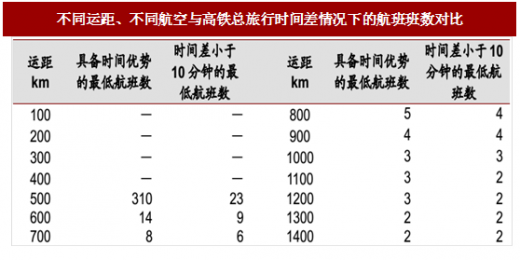

此外,需要说明的是,我们之所以将两者总旅行时间差在 10 分钟以内时认定为优劣势相当,是因为:一方面,10 分钟仅占总旅行时间约 3%,一般旅客对这种微小的时间差距基本上不太敏感;另一方面,随着航班频次的增加,其对缩小总旅行时间差的边际效用在加速递减。例如,在运距为 500、600、700、800、900、1000km 时,为确保航空相对高铁具有时间优势,航班频次至少保证每日有 310、14、8、5、4、3 个班次;而为确保航空与高铁总旅行时间差缩小在 10 分钟以内,航班只需保证每日至少有 23、9、6、4、4、3 个班次。

表:不同运距、不同航空与高铁总旅行时间差情况下的航班班数对比

图:不同运距、不同航空与高铁总旅行时间差情况下的航班班数

敏感性分析:“两端时间差”的变化对优、劣势运距分界点有较大影响,高铁列车

班次的变化对其影响不大。

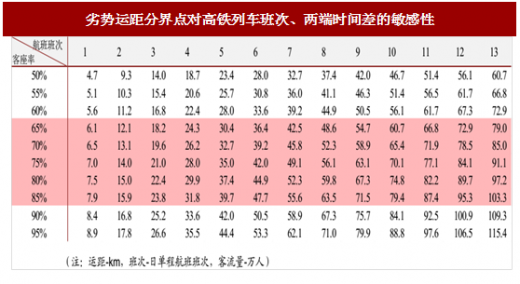

当两端时间差与高铁列车日班次发生变化时,对应的优、劣势运距分界点也会相应发生变化。我们对两因素进行了敏感性分析:

优、劣势运距分界点对“高铁列车日班次”不敏感:增加 10 个班次,劣势运距分界点仅增加 25km 左右,并且边际效果递减;参考中国报告网发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

优、劣势运距分界点对“两端时间差”极为敏感:两端时间差每增加 10 分钟,劣势运距分界点会均匀地增加 60km 左右。

结论:与大幅提高航班班次相比,缩短两端衔接时间对提升航空竞争力具有更为显著的效果,且不会增加市场供给。

表:劣势运距分界点对高铁列车班次、两端时间差的敏感性

如前述所分析,在 450-1200KM 的“中运距”市场上,根据航班频次的不同,民航对高铁在总旅行时间上可呈现优势亦可呈现劣势。对于运距越短的,航空需要更高的航班频次以获得总旅行时间优势。在这种“中运距”市场上,民航是否能够在该航线上维持一定的航班运营频次,以获得总旅行时间上的(相对)优势,这取决于两个方面:

一是,该航线的市场容量如何,在较高的日航班频次下是否可以获取足以达到盈亏平衡的客座率水平?

二是,该航线两端的机场容量如何,是否有足以保障相应的航班架次起降和旅客吞吐的能力?

对于一个特定的航线市场,在一定的日航班班次和可实现盈亏平衡的客座率下,对应一个最低要求的市场容量。如果该市场能够达到最低要求的市场容量,且该航线两端机场容量可以满足这种航班频率要求,则通过提升运营频率来实现总旅行时间的(相对)优势是可行的,这种“运距、市场容量”组合下的航线市场是航空的竞争市场。

以下(2)、(3)我们对此进行了具体的分析,特别是对市场容量与运距的组合,我们进行了详细的测算。

(2)市场容量:航班班次增减的度量器

假设:

沿用(1)中的所有假设;

最小的单机座位数,我们按国内航线上主流的最小机型 B737 的 128 座来计算。

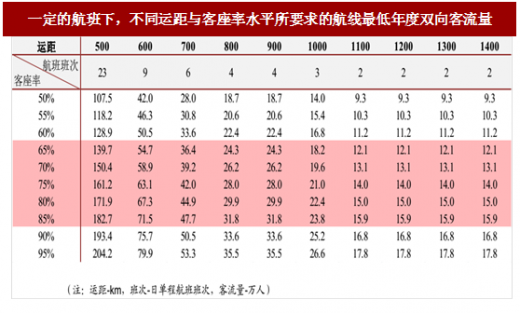

我们据此测算了航线在不同的日单向航班班次与客座率水平下所要求的最低年度双向客流量。例如,当客座率为 75%时,航线每天单程运行 1、3、5、7 个航班所要求的最低年度双向客流量分别为 7.0、28.0、35.0、49.1 万人次。(表 4)

如我们在表 1 中所分析,不同运距分别对应着一个最低日航班运营班次,方可使得民航总旅行时间相对高铁有(相对)优势。表 5 则是测算了不同运距及其对应的最低日单程航班下,在不同客座率水平下所要求的航线最低年度双向客流量情况。例如,当运距为 600km 时,航空需要至少每天运行 9 个班次才能保证具有相对时间优势,此时在65%、70%、75%的客座率水平要求下所要求的最低年度双向客流量分别为 54.7 万、58.9、63.1 万。

表:劣势运距分界点对高铁列车班次、两端时间差的敏感性

表:一定的航班下,不同运距与客座率水平所要求的航线最低年度双向客流量

机场容量决定了运营频率竞争的可行性。若航线两端的机场容量短缺,航空公司就不能通过增加运营频次来跟高铁竞争。

对于在现有运营频率下,相对高铁不具备总旅行时间优势的航线,由于运营频率竞争受限而无法与高铁进行有效竞争,相应的竞争结果是航空的班次与票价大幅降低,市场份额萎缩。

对于在现有运营频率下,相对高铁已具备总旅行时间优势的航线,两端机场容量短缺实质上是控制了产能投放,带来供不应求的局面。竞争的结果是航空的客座率和票价可以维持在高位,但由于产能的限制,新增客流被迫选择其他替代工具,带来的结果是潜在市场份额的损失。

总结来看,我们得出以下几个重要结论:

在一定运距区间范围内,运距对总旅行时间起决定性作用。短运距(<450KM)和长运距(>1200KM)的航线,分别是航空无法竞争的市场和具有竞争优势的市场。

对于中运距市场(450KM-1200KM),运距与市场容量的组合共同决定该市场是航空的放弃市场还是可竞争市场。若为可竞争市场,则两端机场容量又决定该市场是竞争市场还是有优势的市场。

由于运价水平和成本水平的不同,不同地区与航线、不同历史阶段、不同航企,其所对应的能够实现盈亏平衡的客座率水平是不同的。因此,对于某一特定市场容量的航线,对一些航空公司而言是可以实现盈利的,而另一些航空公司则可能无法盈利。

当然,值得注意的是,市场容量在一定时间内也并非恒定的,而是会受运营频率和票价的影响,增加的运营频次和降低的票价有助于激发潜在的市场需求。

2、航线固有属性衍生三种航线类型

在上述分析的基础上,我们将与高铁重叠的航线市场划分为三类:放弃市场、竞争市场和优势市场:

放弃市场是指处于中、短运距区间的航线,运距与市场容量的组合使得航空公司无法实现与高铁的竞争,而被迫放弃的航线。放弃市场包括两种情形:一是航线运距处于短运距区间(<450KM),高铁占据绝对的时间优势;二是航线运距处于中运距(450-1200KM)区间,航线市场容量无法达到运距和最低可盈利客座率水平下的航班频次要求,航空相对高铁占据总旅行时间劣势。放弃市场上,高铁的竞争导

致民航的班次、客座率、票价大幅下滑,客流量大幅下降,市场份额萎缩。

竞争市场是指处于中运距区间(450-1200KM)的航线,市场容量能够达到运距和最低可盈利客座率水平下的航班频次要求,航空相对高铁占据总旅行时间优势并且航线两端机场容量充足。竞争市场上,高铁的竞争会导致民航的班次、客座率、票价先出现一定程度的下滑,但经过一段时间的调整后能够企稳回升。

优势市场是指处于中、长运距区间的航线,也包括两种情形:一是运距处于中运距区间(450-1200KM),航线市场容量能够达到运距和最低可盈利客座率水平下的航班频次要求,航空相对高铁占据总旅行时间优势,但由于两端机场容量短缺,民航无法再继续增加航班数量来吸引客流,导致在与高铁竞争的过程中,民航客座率和票价维持高位,潜在的市场份额有一定程度的丢失,但航线总体盈利水平高;二是运距处于长运距区间(>1200KM),航空占据绝对的时间优势,高铁对民航的影响较小,航空公司可以根据市场容量的大小决定实际运营的航班数量。

航线市场类型处于演进的过程当中。运距、市场容量和两端机场容量共同决定了航线的

市场类型。但是,航线类型并非是一成不变的。当两端的衔接时间、民航或高铁的运营速度、市场容量,以及两端的机场容量发生显著改变时,航线类型会随之变化。航空公司可采取或应采取的竞争策略也会出现变化,航线上两者的竞争态势也会发生相应改变。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。