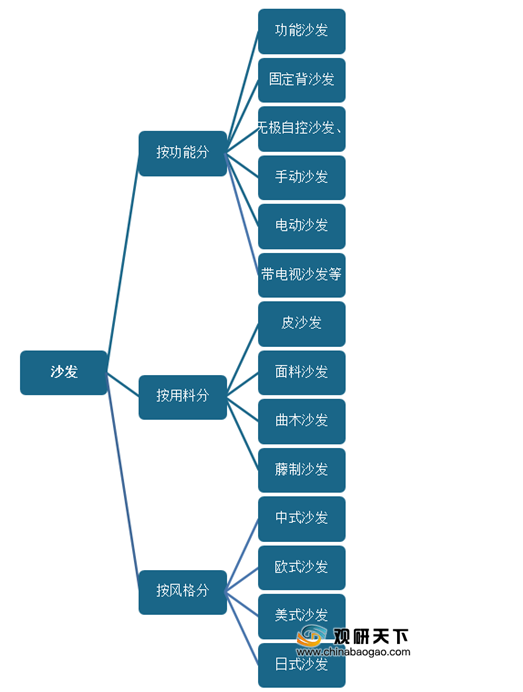

沙发属于软体家具,是一种装有软垫的多座位椅子,按功能分类可分为功能沙发、固定背沙发、无极自控沙发、手动沙发、电动沙发和带电视沙发等;按用料分类可分为皮沙发、面料沙发(又称为布艺沙发)、曲木沙发和藤制沙发;按风格分可分为中式沙发、欧式沙发、美式沙发和日式沙发。

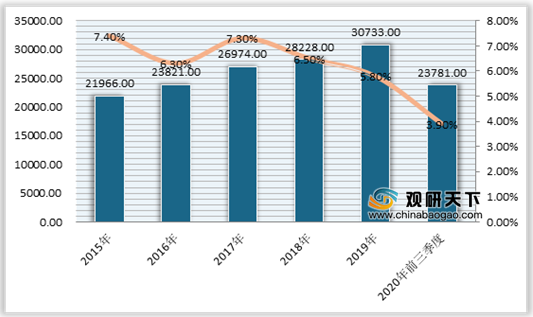

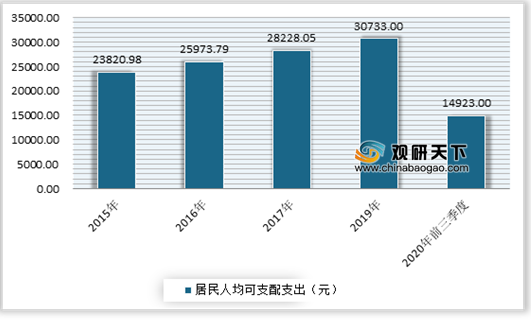

近年来随着沙发普及率不断提升,越来越多的家庭开始选择购买沙发,到目前已经成为许多家庭必需的家具。因此其市场状况与收入水平有着密切联系。2015-2019年期间,我国居民人均可支配收入不断增长,同时消费支出也在不断提升。根据数据显示,2019年我国居民人均可支配收入达30733元,同比增长8.9%;居民人均消费支出为30733元。截止到2020年三季度,我国居民人均可支配收入23781元,同比增长3.9%;居民人均消费支出14923元,同比下降3.5%。

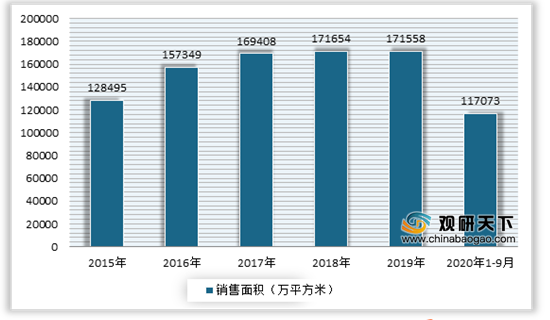

同时新房、二手房市场的发展带来市场需求。沙发是家居环境一部分,消费者购买沙发因素与新房以及二手房的装修有着密切的联系。虽然近两年来新房销量有所下滑,但二手房市场的比重在逐渐增大以及老旧小区进入大规模翻修阶段,都给沙发市场带来一定需求空间。

根据数据显示,截止到2020年9月,全国商品房销售面积117073万平方米,同比下降1.8%;全国22城二手住宅累计成交109.13万宗,基本追平去年同期水平,累计同比较上月收窄4个百分点。

此外城镇化率的持续提升给沙发行业带来的提升空间。数据显示,2019年我国城镇化率从2015年的56.1%提升到了60.6%。但目前对比发达国家70%-80%的城镇化率来看,我国仍有一定的提升空间。由此可见,我国沙发行业市场前景仍较为乐观。

受上述多重因素利好,自2013年我国沙发制造行业保持良好的发展态势,市场规模呈现不断增长态势。数据显示,2018年我国沙发市场规模达到了545.74亿元,初步估算2019年市场规模增长到了570.6亿元左右,并预计2020年市场规模将达到593.4亿元左右。

其中功能沙发市场潜力较大。目前我国功能沙发仍处于发展开拓期,市场普及率较低。预计随着消费者对健康舒适产品的更高追求,以及对其认识程度的不断加深,我国功能沙发市场将有很大提升空间,市场渗透率也将进一步提升。根据数据显示,2018年功能沙发市场规模达到75.94亿元,渗透率为13.92%;初步估算2019年功能沙发市场规模达到91.1亿元左右,渗透率约**%左右;并预计2020年功能沙发市场规模将达到88.4亿元左右,渗透率达到15%左右。

目前由于生产门槛低,我国沙发市场集中度较低,行业CR3只有20%左右,可见还有非常大的提升空间。从具体的企业来看,顾家、敏华是目前我国沙发的第一梯队,均占据8.4%的市场份额。

相关行业分析报告参考《2020年中国沙发市场分析报告-市场运营态势与发展前景研究》

沙发分类情况

资料来源:公开资料整理

近年来随着沙发普及率不断提升,越来越多的家庭开始选择购买沙发,到目前已经成为许多家庭必需的家具。因此其市场状况与收入水平有着密切联系。2015-2019年期间,我国居民人均可支配收入不断增长,同时消费支出也在不断提升。根据数据显示,2019年我国居民人均可支配收入达30733元,同比增长8.9%;居民人均消费支出为30733元。截止到2020年三季度,我国居民人均可支配收入23781元,同比增长3.9%;居民人均消费支出14923元,同比下降3.5%。

2015-2020年前三季度我国居民人均可支配收入及增速情况

数据来源:国家统计局

2015-2020年前三季度我国居民人均可支配支出情况

数据来源:国家统计局

同时新房、二手房市场的发展带来市场需求。沙发是家居环境一部分,消费者购买沙发因素与新房以及二手房的装修有着密切的联系。虽然近两年来新房销量有所下滑,但二手房市场的比重在逐渐增大以及老旧小区进入大规模翻修阶段,都给沙发市场带来一定需求空间。

根据数据显示,截止到2020年9月,全国商品房销售面积117073万平方米,同比下降1.8%;全国22城二手住宅累计成交109.13万宗,基本追平去年同期水平,累计同比较上月收窄4个百分点。

2015-2020年9月全国商品房销售面积情况

数据来源:国家统计局

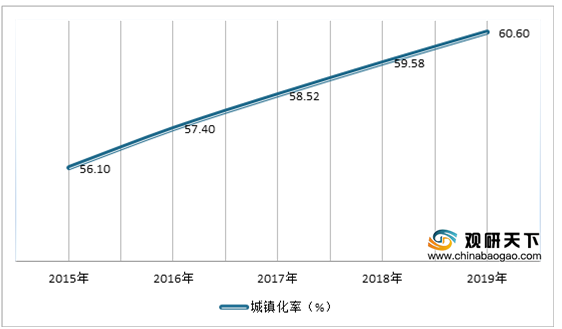

此外城镇化率的持续提升给沙发行业带来的提升空间。数据显示,2019年我国城镇化率从2015年的56.1%提升到了60.6%。但目前对比发达国家70%-80%的城镇化率来看,我国仍有一定的提升空间。由此可见,我国沙发行业市场前景仍较为乐观。

2015-2019年我国城镇化率情况

数据来源:国家统计局

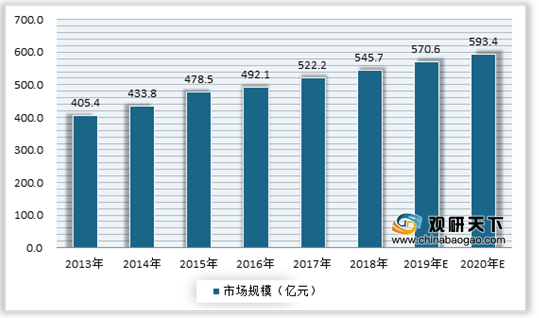

受上述多重因素利好,自2013年我国沙发制造行业保持良好的发展态势,市场规模呈现不断增长态势。数据显示,2018年我国沙发市场规模达到了545.74亿元,初步估算2019年市场规模增长到了570.6亿元左右,并预计2020年市场规模将达到593.4亿元左右。

2013-2020年我国沙发市场规模及预测情况

数据来源:公开数据整理

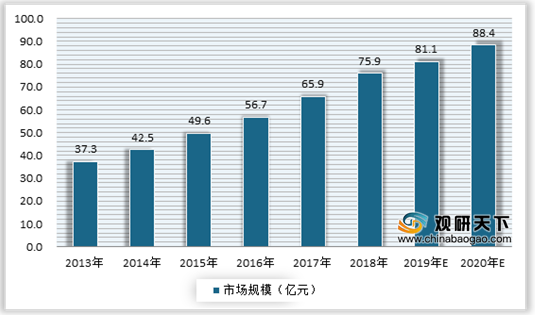

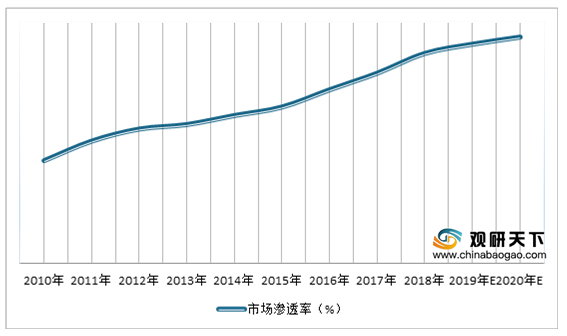

其中功能沙发市场潜力较大。目前我国功能沙发仍处于发展开拓期,市场普及率较低。预计随着消费者对健康舒适产品的更高追求,以及对其认识程度的不断加深,我国功能沙发市场将有很大提升空间,市场渗透率也将进一步提升。根据数据显示,2018年功能沙发市场规模达到75.94亿元,渗透率为13.92%;初步估算2019年功能沙发市场规模达到91.1亿元左右,渗透率约**%左右;并预计2020年功能沙发市场规模将达到88.4亿元左右,渗透率达到15%左右。

2013-2020年我国功能沙发市场规模及预测情况

数据来源:公开数据整理

2010-2020年功能沙发市场渗透率及预测情况

数据来源:公开数据整理

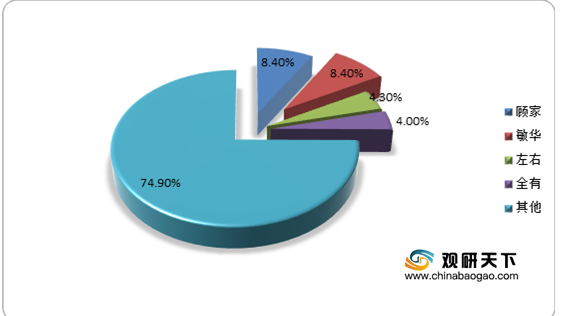

目前由于生产门槛低,我国沙发市场集中度较低,行业CR3只有20%左右,可见还有非常大的提升空间。从具体的企业来看,顾家、敏华是目前我国沙发的第一梯队,均占据8.4%的市场份额。

我国沙发行业市场格局情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国沙发市场分析报告-市场运营态势与发展前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。