受疫情影响,春节过后水泥需求启动缓慢,导致2020年一季度全国水泥产销量大幅度下降,库存居高不下,价格环比持续走低。

1、水泥需求:疫情影响,大幅下滑

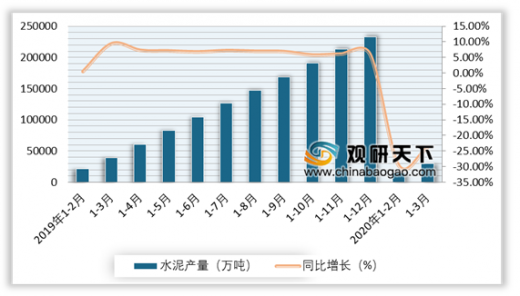

受疫情影响,2020年一季度全国水泥产量与去年同期相比呈现较大幅度下降,全国累计水泥产量2.99亿吨,同比下降23.9%,降幅较1-2月收窄5.6个百分点,去年同期为增长9.4%;3月份,全国单月水泥产量1.48亿吨,同比下降18.3%。

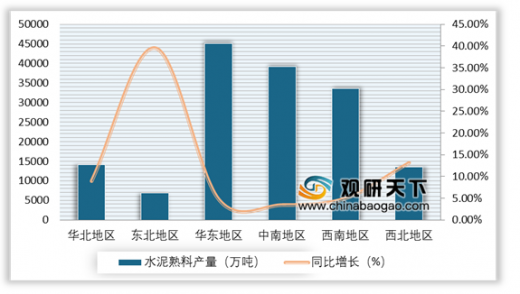

从区域来看,2020年一季度,全国31个省的水泥产量同比下降,相比而言,西南和西北地区下降幅度略好于全国。而在2019年,我国东北水泥产量同比增长最快,涨幅为13%,主要原因是南北价差持续拉大,致使东北水泥大量南下,带动了东北水泥企业产能利用率提升;其次是华东,同比增长9.4%。

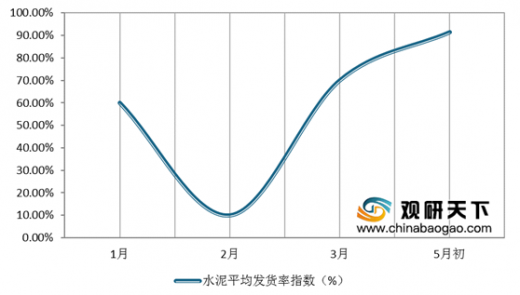

根据中国建筑材料联合会数据显示,在前期被积压需求集中释放和旺季叠加双重因素驱动下,2020年4月27-5月1日,国内水泥市场需求延续向好态势,企业出货量继续提升,全国周水泥平均发货率达到91.4%,创下近三年最高水平。

2、供给:库存保持高位,产能利用率大幅下降

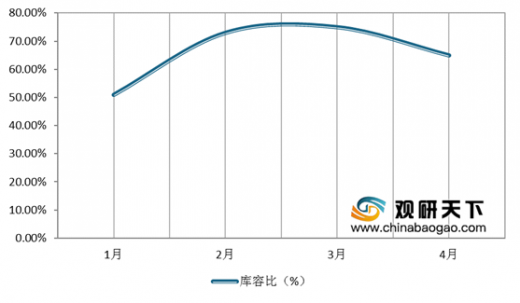

2020年一季度,在下游需求大幅萎缩背景下,由于水泥产业链较短,复产速度较快,因此水泥企业整体库存呈逐步走高趋势。根据数据显示,我国水泥库容比从1月的51%增加到2月的73%;3月份,虽然水泥需求明显恢复,但库存与之前相比没有大的变化;直到进入4月份,在南部市场需求大幅度的增加的背景下,库存水平开始较大幅度的下降。

3、水泥价格:环比下行,同比略增

2020年一季度,全国水泥价位依旧处于历史同期高位,表现出“环比下行,同比略增”的特点。2020年一季度,全国PO42.5散装水泥市场平均价格为456元/吨(含税到位价),同比增长4.4%。其中,西北同比增长12%,华东同比增长7.6%,西南同比下降8%,南部地区量与价格的下行趋势明显。

4、进出口:进口继续暴增

2020年1-2月,我国进口水泥和熟料合计361万吨。其中,水泥进口30.7万吨,同比增长31.7%;水泥熟料进口330.7万吨,同比增长58%;水泥熟料平均到岸价格(CIF)44美金/吨。

5、行业效益:受销量下滑影响,利润同比大幅下降

2020年,我国水泥行业开局虽然价格保持高位,同比有所增长,但水泥销量下滑严重,导致行业收入和利润大幅下降,2020年1-2个月销售收入719亿元,同比下降28%,利润总额83亿元,同比下降37%。

以上数据参考资料《2020年中国水泥行业分析报告-市场竞争格局与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

1、水泥需求:疫情影响,大幅下滑

受疫情影响,2020年一季度全国水泥产量与去年同期相比呈现较大幅度下降,全国累计水泥产量2.99亿吨,同比下降23.9%,降幅较1-2月收窄5.6个百分点,去年同期为增长9.4%;3月份,全国单月水泥产量1.48亿吨,同比下降18.3%。

2019-2020年3月我国水泥月度产量及增长情况

数据来源:中国建筑材料联合会

2019-2020年1-3月我国水泥累计产量及增长情况

数据来源:中国建筑材料联合会

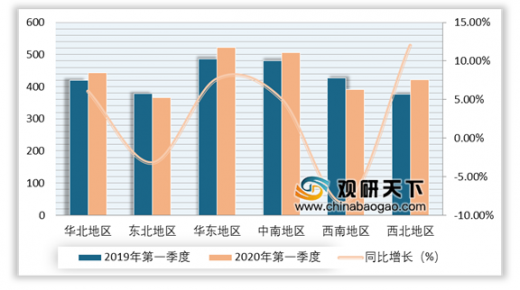

从区域来看,2020年一季度,全国31个省的水泥产量同比下降,相比而言,西南和西北地区下降幅度略好于全国。而在2019年,我国东北水泥产量同比增长最快,涨幅为13%,主要原因是南北价差持续拉大,致使东北水泥大量南下,带动了东北水泥企业产能利用率提升;其次是华东,同比增长9.4%。

2019年我国水泥产量及增长情况(按地区分)

数据来源:中国建筑材料联合会

2019年我国水泥熟料产量及增长情况(按地区分)

数据来源:中国建筑材料联合会

根据中国建筑材料联合会数据显示,在前期被积压需求集中释放和旺季叠加双重因素驱动下,2020年4月27-5月1日,国内水泥市场需求延续向好态势,企业出货量继续提升,全国周水泥平均发货率达到91.4%,创下近三年最高水平。

2020年1-5月初我国水泥平均发货率走势图

数据来源:中国建筑材料联合会

2、供给:库存保持高位,产能利用率大幅下降

2020年一季度,在下游需求大幅萎缩背景下,由于水泥产业链较短,复产速度较快,因此水泥企业整体库存呈逐步走高趋势。根据数据显示,我国水泥库容比从1月的51%增加到2月的73%;3月份,虽然水泥需求明显恢复,但库存与之前相比没有大的变化;直到进入4月份,在南部市场需求大幅度的增加的背景下,库存水平开始较大幅度的下降。

2020年1-4月我国近年水泥行业库容比情况

数据来源:中国建筑材料联合会

3、水泥价格:环比下行,同比略增

2020年一季度,全国水泥价位依旧处于历史同期高位,表现出“环比下行,同比略增”的特点。2020年一季度,全国PO42.5散装水泥市场平均价格为456元/吨(含税到位价),同比增长4.4%。其中,西北同比增长12%,华东同比增长7.6%,西南同比下降8%,南部地区量与价格的下行趋势明显。

2019-2020年4月我国水泥市场价格(PO42.5)走势图

数据来源:中国建筑材料联合会

2019-2020年1-3月我国水泥市场价格及增长情况情况(按地区分)

数据来源:中国建筑材料联合会

4、进出口:进口继续暴增

2020年1-2月,我国进口水泥和熟料合计361万吨。其中,水泥进口30.7万吨,同比增长31.7%;水泥熟料进口330.7万吨,同比增长58%;水泥熟料平均到岸价格(CIF)44美金/吨。

2020年1-2月份水泥及然料进口情况

|

品种 |

累计进口量 |

累计进口额 |

平均到岸价格(美元/吨) |

||||

|

数值(万吨) |

增速(%) |

金额(万美元) |

增速(%) |

2020年2月 |

2019年2月 |

||

|

水泥 |

合计 |

30.72 |

31.71 |

1588.52 |

18.58 |

51.70 |

57.43 |

|

其中:健酸盐水泥 |

30.52 |

32.07 |

1483.45 |

31.51 |

48.60 |

48.81 |

|

|

白水泥 |

0.08 |

185.79 |

19.88 |

57.58 |

263.15 |

477.26 |

|

|

水凝水泥 |

0.01 |

-84.28 |

3.75 |

-96.14 |

474.96 |

1933.91 |

|

|

矾士水泥 |

0.12 |

-14.81 |

81.44 |

-20.15 |

679.76 |

725.21 |

|

|

水泥熟料 |

330.72 |

57.93 |

14562.56 |

45.72 |

44.03 |

47.72 |

|

数据来源:中国建筑材料联合会

5、行业效益:受销量下滑影响,利润同比大幅下降

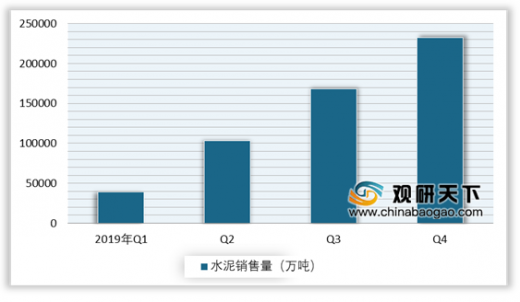

2020年,我国水泥行业开局虽然价格保持高位,同比有所增长,但水泥销量下滑严重,导致行业收入和利润大幅下降,2020年1-2个月销售收入719亿元,同比下降28%,利润总额83亿元,同比下降37%。

2019年我国水泥销售量统计情况(按季度分)

数据来源:中国建筑材料联合会(WYD)

以上数据参考资料《2020年中国水泥行业分析报告-市场竞争格局与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。