区域 |

强制或优先使用情况(主要8度以上) |

云南 |

学校和医院强制使用 |

山西 |

|

甘肃 |

|

山东 |

学校和三级医院强制使用 |

新疆 |

具备条件的房屋、市政工程等强制使用 |

四川 |

学校和医院优先使用 |

海南 |

|

合肥 |

重大医疗用建筑强制使用,学校优先使用 |

隔震技术在建筑抗震设计中的抗震效果相对更强,可降低地震作用50-80%,有良好的经济性,购置和安装费用占成本的5%左右。隔震支座是最主要的隔震装置,包括橡胶隔震支座,弹性滑板隔震支座ESB,弹簧隔震支座 SI,摩擦摆隔震支座FPS等,其中,橡胶隔震支座是目前最主流的隔震产品,国内外已经建成的隔震建筑90%以上采用橡胶隔震支座。

- |

传统抗震技术 |

隔震技术 |

减震技术 |

抗震原理 |

“以刚克刚”增加钢筋、混泥土、钢结构等建筑材料的用量来增强建筑结构构件的强度以实现抵抗地震 |

在建筑物的基础或下部结构和上部结构之间设置隔震装置,形成隔震层,隔离地震能量向上部结构传递,减少输入到上部结构的地震能量,同时延长上部结构的自振周期,降低上部结构的地震反应 |

在传统抗震技术体系中附加了消耗地震能量的装置 |

抗震效果 |

以结构构件本身的损坏为代价消耗地震能量,减轻地震反应 |

降低地震作用的50%-80% |

降低地震作用的20%-30% |

经济性 |

在高烈度区常造成建筑构件尺寸过大,导致建筑造价较高,且影响实际使用空间和建筑功能(防烈度每提高1度,将增加造价20%左右) |

良好的经济性,购置和安装费用占成本的5%左右 |

经济性不明显,有可能增加工程造价 |

安全储备 |

在发生超过设计预估地震力的地震时,仍然会造成房屋倒塌、严重的人员伤亡和经济损失 |

安全储备大,震后建筑物不维修或简单维修即可恢复使用 |

安全储备小,震后仍需修复后才能使用 |

应用范围 |

应用范围广,可用于抗地震、抗风震 |

主要用于抗地震 |

应用范围广,可用于抗地震、抗风震 |

主要产品 |

- |

天然隔震橡胶支座,高阻尼橡胶支座,铅芯橡胶支座 |

粘滞阻尼器,金属阻尼器,摩擦阻尼器 |

我国隔震产品的市场主要为学校医院等公建项目和住宅项目,由于甲方背景的差异,公建市场和住宅市场的开发各有优点和难点。公建项目虽然需求确定性强及多数项目有预付款,但单体合同金额较小,回款周期较长。住宅项目虽然体量大回款快,但需要主动营销且垫资压力较大。

甲方 |

市场优点 |

市场难点 |

|

学校医院等公建项目 |

政府背景的承包商 |

政策强制性市场,需求确定性强;多数项目都有前期预付款 |

以隔震方案为主,隔震技术壁垒低,价格竞争激烈;单体项目合同金额小(单项目多为几十万规模合同额);需求区域分散,销售管理能力要求高;回款周期长 |

住宅项目 |

房地产开发商 |

单体项目体量大(单楼盘可达几百万-几千万合同额);大型房开商的回款较快 |

非政策性市场,需要主动营销;看重厂商的案例积累;住宅设计多样,对乙方设计能力要求高;无预付款,垫资压力大 |

隔震行业属于典型的朝阳产业,随着隔震技术的推广,未来几年隔震应用总体呈上升趋势。近几年,随着国家对抗震防灾工作的重视和隔震技术宣传度提高,住建部发布多项建筑减隔震相关标准文件,且2019年《建设工程抗震管理条例》的立法若落地,我国减隔震市场规模空间将扩大20倍以上。在法规未落地的情况下,结合近两年的政策激励及以往市场情况,预计2020年隔震产品市场规模可以达到22亿元左右。

时间 |

部门 |

名称 |

2012年 |

住建部 |

《建筑效能阻尼器JG/T 209-2012》 |

2013年 |

住建部 |

《建筑消能减震技术规程JGJ297-2013》 |

2014年 |

国家质监局;国家标准化管理委员会 |

《橡胶支座第五部分:建筑隔震弹性滑板支座》 |

2015年 |

住建部 |

《建筑隔震工程施工及验收规范JGJ360-2015》 |

2017年 |

住建部 |

《建筑隔震柔性管道》 |

2018年 |

国家标准化管理委员会 |

《建筑隔震设计标准》(征求意见稿) |

2018年 |

- |

《JGT_118-2018_建筑隔震橡胶支座》 |

2018年 |

- |

《建筑结构可靠性设计统一标准》G850068-2018 |

2019年 |

- |

《建筑摩擦摆隔震支座》GB/T37358-2019 |

2019年 |

司法部 |

《建设工程抗震管理条例(征求意见稿)》 |

2017 |

2018 |

2019E |

2020E |

|

新增隔震建筑(栋) |

1436 |

2154 |

3446 |

5859 |

隔震产品单价(元/套) |

9000 |

9000 |

9500 |

8000 |

隔震用量(套/栋) |

47 |

47 |

47 |

47 |

隔震市场规模(亿元) |

6 |

9 |

15 |

22 |

目前,我国隔震行业仍处于初级发展阶段。在政策的鼓励下,一些企业开始进入隔震行业,在一定程度上刺激了隔震行业的发展,但由于多数企业不具备自主研发能力,新进入者转入难,小公司扩张难,多数企业仍为千万级的业务规模,行业或将持续呈现“强者恒强”。

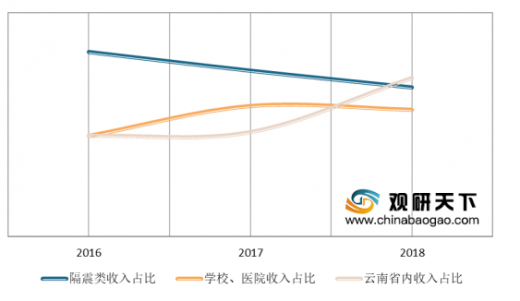

云南省由于隔震技术应用起步早、政府支持力度大,是国内隔震技术推广应用的代表地区。震安科技地处云南省,具有一定的区位优势,并充分抓住了云南省减隔震高速推广的发展机遇,经过多年的努力,形成较为成熟的建筑隔震整体解决方案能力。震安科技产品现已广泛应用于学校、医院、商住地产、其他公共建筑、保障性住房等领域的建筑物,成为国内领先的隔震企业。2019第一季度,震安科技的业务营收为7939万元,净利润为1899万元。震安科技在2018年的云南省市场收入占比达85%,可见,震安仍高度依赖云南省内市场,异地扩张能力偏弱。

以上数据资料参考《2018年中国隔震行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。