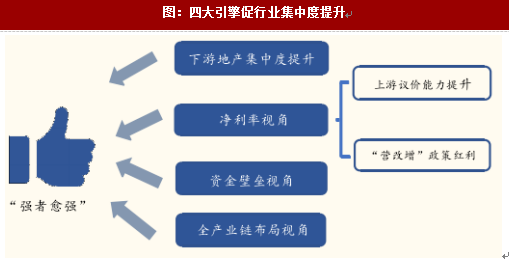

现阶段家装行业竞争充分,集中度有提升趋势,我们认为,下游地产集中度提升+净利率提升+资金壁垒+全产业布局四大引擎下,家装市场集中度有望进一步提升:1)下游地产集中度逐步提升,未来将保持强者恒强的格局,带动2B型家装公司集中度提升;2)大型家装企业盈利能力远超行业平均水平,在营改增助推带来的政策红利叠加大型企业对上游材料供应商议价能力更强,净利率有望进一步提升;3)大型项目资金需求高,资金实力弱的中小企业将举步维艰;4)全产业链布局向向上下游整合资源有望进一步拓宽市场增厚营收。

家装行业竞争充分,但集中度上升趋势已现

大行业小公司格局明显,行业集中度低竞争充分:1)建筑装饰行业由于进入门槛较低,存在“大行业,小公司”的局面。相较公装市场,家装市场门槛更低,中小企业偏多,行业离散度较高,目前“游击队”式的装修占整个装修容量的65%左右;2)2016年全国建筑装饰行业完成总产值3.66万亿,而2016年申万装修装饰行业25家上市公司总营收1039亿,占全国建筑装修装饰行业完成工程总产值的2.84%,总营收第一的金螳螂占比也仅为0.54%,但也意味着有领先优势的上市公司仍然有广阔的发展空间。

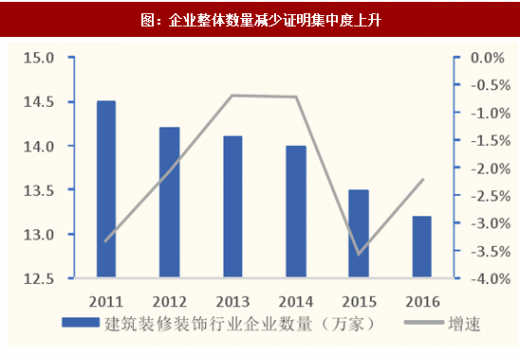

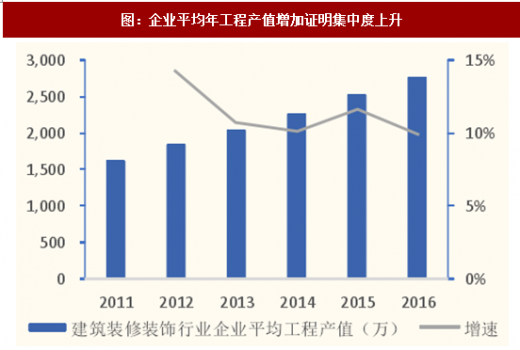

行业内企业数量减少+经营实力增强,行业整合正在进行时:1)2011-2016年建筑装饰行业内企业数逐年减少,从2011年的14.5万家减少到2016年13.2万家,退出市场的主要是在库存严重、去库存前景不佳的三、四线城市以散户住宅装修装饰的小微企业,企业数量减少集中度稳步提升;2)2011-2016年行业企业平均工程产值逐年上升,从2011年的1621万增长到2016年的2770万,CAGR为11.3%,其中年产值超过10亿元的企业数量超过200家,年产值超过50亿元的企业数量超过40家,较2011年超50亿元产值的企业5家有显著增长,订单资源逐渐向具有领先优势的企业聚拢。

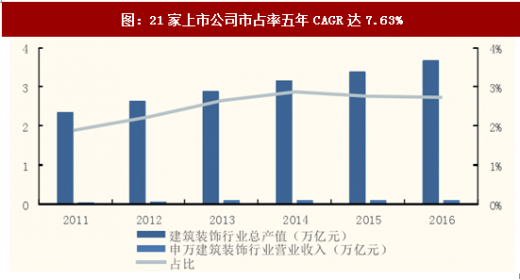

市占率总体呈稳步上升,集中度提升趋势已现:现目前,行业仍呈现大行业小公司竞争格局,但行业营收集中度呈现稳步提升的趋势,我们以申万装修装饰行业上市公司总营收/全国建筑装修装饰行业总产值衡量上市公司市占率,现目前,21家上市公司市占率已由2011年的1.89%提升至2016年的2.74%,五年CAGR达7.63%。

参考观研天下发布《2017-2022年中国家装产业发展态势及十三五投资商机研究报告》

四大引擎促行业集中度提升

下游地产集中度提升催生2B型装修企业集中度提升

B端下游地产集中度稳步提升:房地产行业集中度一直处于上升趋势,但在2016年地产行业销售向好的背景下,集中度提升明显加速。根据克而瑞数据披露,2016年房地产TOP10企业全年销售总金额达到2.2万亿元,占全国房地产商品房销售金额的18.7%;销售面积2亿方,占全国房地产商品房销售面积的12.5%。截至2017年前三季度top10地产企业销售总额已达2.3万亿元,集中度上升至25%;销售面积1.9亿方,占全国销售面积的16.17%。在土地成本居高不下、开发商融资渠道收紧的宏观环境下,小型开发商拿地愈发困难,规模发展受到限制。未来的房地产市场将保持强者恒强的局面,行业集中度继续上升。

上游议价能力有望提升+营改增作用,大型装修企业集中度有望提升

上市公司盈利能力远超行业平均水平,未来集中度提升空间可期:1)2016年全国建筑装饰行业实现平均利润率为1.9%,同期行业主要上市公司金螳螂/亚厦股份/广田集团/全筑股份/东易日盛净利润率为8.7%/3.8%/4.0%/2.7%/6.8%,五家主要上市公司净利率远超行业平均水平,行业龙头盈利能力较强,佐证行业集中度逐步提升;2)我们认为装饰行业集中度提升的趋势已较明显但还在初期,未来随着B端业务的扩容、消费升级、以及互联网的逐渐渗透,竞争优势明显的上市公司仍将逐渐扩大市占率,未来提升空间可期。

上游行业集中度低,大型公司上游议价能力强:1)2012-2016年上游建材行业内企业数量逐年上升,2016年达到35113家,四年CAGR达5.99%,上游装饰材料行业集中度始终较低;2)2014-2016主要公司前五名供应商采购额占年度采购总额比例始终较低且甚至有下降趋势,2016年东易日盛/金螳螂/亚厦股份前五名供应商采购额占年度采购总额比仅为12.2%/2.6%/7.5%,面对供应商较为分散,单个供应商难以造成议价优势,装修行业公司上游议价能力相对较高。

“营改增”后行业税负不降反升,但龙头企业税费下降明显助推集中度提升:1)2016年5月1日起,建筑业“营改增”后的税率由原来的3%不合税价,改为含税价的11%,实行进项税抵扣的计税方法。2016年全国建筑装饰行业上缴税费同比增长8%,高于总产值的增长7.6%。中国建设会计学会根据66户建筑企业的理论测算结果也发现,“营改增”后,平均减轻税负为83%。而实际测算结果是,平均增加税负为93%,折合营业税税率是5.80%,增加2.8%,企业税负不降反升;2)建筑装修装饰企业在实际施工中使用的材料范围极为广泛、使用数量有限、供应商的成分异常复杂、经营规模普遍偏小,大多数都是小规模纳税人或者个体户纳税人,没有开具增值税专用发票的资格,从而导致进项税抵扣相当困难。再加上各地税务部门对建筑装修装饰行业的认知不同,执行的税率和具体办法有很大的差异,造成营改增后绝大多数建筑装修装饰企业的税负实际加重;3)但行业龙头由于自身实力较强,供应商可选范围较广,合作供应商的规模相对较大实力较强,所以更易直接获益于“营改增”的改革红利。如金螳螂/亚厦股份/全筑股份在2016年“营改增”后,较2015年应交税费有69%/17%/66%的下降,为利润增长创造空间,行业龙头“强者愈强”,行业集中度有望上升。

能否获取增值税专用发票进行进项税抵扣对于利润影响达7%:假设企业主营业务收入1110万(含税,增值税11%),其中采购成本351万(含税价,增值税税率取17%),附加税税率12%,所得税税率取一般企业的所得税率25%。通过测算发现,在原材料采购成本占营收的30%左右时,取得增值税专用发票进行抵扣较未取得增值税专用发票,净利润差值占净利润的7%左右,若原材料成本上升,对于企业盈利水平的影响会进一步上升。

B端项目资金需求规模大,资金壁垒优胜劣汰促进行业整合

大中型项目资金需求高+垫付金额较高,资金实力弱的中小企业难以为继1)建筑装饰企业投标大中型建筑装饰工程时,在招投标阶段需要支付投标保证金、施工过程中需要履约保证金、安全保证金、材料预付款和质量保证金。因此受限于资金,资金实力较为薄弱的企业难以承接大中型建筑装饰项目,发展空间将受到限制;2)由于行业特性,装修公司通过垫资获得订单,一般垫资比例在10%-15%,大型项目单笔合同金额一般在0.1-3亿左右,则单笔合同垫付金额为100万-4500万,单笔垫资规模可能就已超过部分小企业的周转资金,资金壁垒使中小企业难以发展业务;3)工程项目结算周期较长,企业应收账款金额居高不下,2016年金螳螂/亚厦股份/广田集团/全筑股份应收账款达178.5/114.8/96.8/18.6亿元,占营收比为91.0%/128.5%/96%/56%,应收账款所占比重逐年上升导致行业经营活动现金流量较差,财务风险较高,中小企业在行业中难以为继。

全产业链布局进行时,扩宽目标市场进一步增厚营收

行业龙头装修多业务模式扩张,产业链延伸空间可期:1)主要上市企业装修全产业链布局完成度较高,全筑股份/金螳螂/广田集团/亚厦股份/东易日盛/洪涛股份都已顺利搭建出集建筑装饰研发与设计、施工、家具生产、软装配套和建筑科技为一体的装修生态圈;2)全产业链布局有利于科学计划、组织、监督、指挥、调整、控制全装修实施的指导性标准,解决全装修各环节全方位的标准化问题。同时随着行业不断整合产业上下游的资源,设计、家具生产、软装扩宽公司目标市场,进一步增厚营收。

图:四大引擎促行业集中度提升

家装行业竞争充分,但集中度上升趋势已现

大行业小公司格局明显,行业集中度低竞争充分:1)建筑装饰行业由于进入门槛较低,存在“大行业,小公司”的局面。相较公装市场,家装市场门槛更低,中小企业偏多,行业离散度较高,目前“游击队”式的装修占整个装修容量的65%左右;2)2016年全国建筑装饰行业完成总产值3.66万亿,而2016年申万装修装饰行业25家上市公司总营收1039亿,占全国建筑装修装饰行业完成工程总产值的2.84%,总营收第一的金螳螂占比也仅为0.54%,但也意味着有领先优势的上市公司仍然有广阔的发展空间。

行业内企业数量减少+经营实力增强,行业整合正在进行时:1)2011-2016年建筑装饰行业内企业数逐年减少,从2011年的14.5万家减少到2016年13.2万家,退出市场的主要是在库存严重、去库存前景不佳的三、四线城市以散户住宅装修装饰的小微企业,企业数量减少集中度稳步提升;2)2011-2016年行业企业平均工程产值逐年上升,从2011年的1621万增长到2016年的2770万,CAGR为11.3%,其中年产值超过10亿元的企业数量超过200家,年产值超过50亿元的企业数量超过40家,较2011年超50亿元产值的企业5家有显著增长,订单资源逐渐向具有领先优势的企业聚拢。

图:企业整体数量减少证明集中度上升

图:企业平均年工程产值增加证明集中度上升

市占率总体呈稳步上升,集中度提升趋势已现:现目前,行业仍呈现大行业小公司竞争格局,但行业营收集中度呈现稳步提升的趋势,我们以申万装修装饰行业上市公司总营收/全国建筑装修装饰行业总产值衡量上市公司市占率,现目前,21家上市公司市占率已由2011年的1.89%提升至2016年的2.74%,五年CAGR达7.63%。

参考观研天下发布《2017-2022年中国家装产业发展态势及十三五投资商机研究报告》

图:21家上市公司市占率五年CAGR达7.63%

四大引擎促行业集中度提升

下游地产集中度提升催生2B型装修企业集中度提升

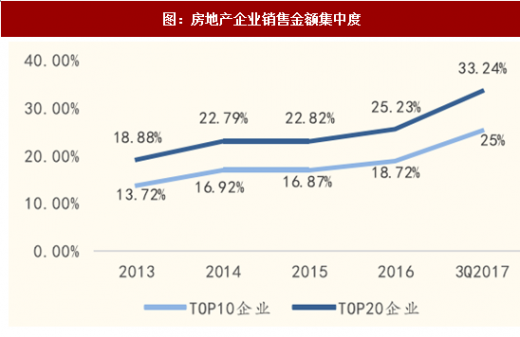

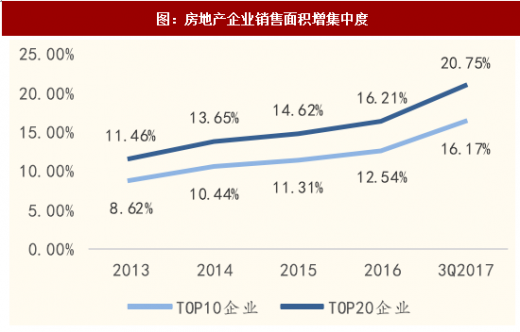

B端下游地产集中度稳步提升:房地产行业集中度一直处于上升趋势,但在2016年地产行业销售向好的背景下,集中度提升明显加速。根据克而瑞数据披露,2016年房地产TOP10企业全年销售总金额达到2.2万亿元,占全国房地产商品房销售金额的18.7%;销售面积2亿方,占全国房地产商品房销售面积的12.5%。截至2017年前三季度top10地产企业销售总额已达2.3万亿元,集中度上升至25%;销售面积1.9亿方,占全国销售面积的16.17%。在土地成本居高不下、开发商融资渠道收紧的宏观环境下,小型开发商拿地愈发困难,规模发展受到限制。未来的房地产市场将保持强者恒强的局面,行业集中度继续上升。

图:房地产企业销售金额集中度

图:房地产企业销售面积增集中度

上游议价能力有望提升+营改增作用,大型装修企业集中度有望提升

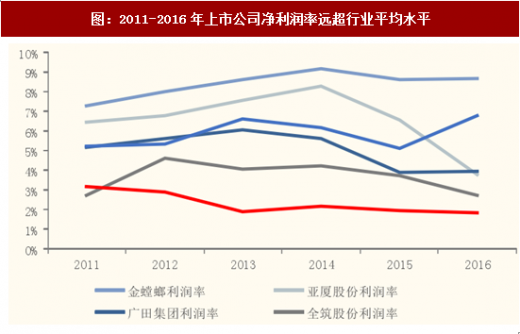

上市公司盈利能力远超行业平均水平,未来集中度提升空间可期:1)2016年全国建筑装饰行业实现平均利润率为1.9%,同期行业主要上市公司金螳螂/亚厦股份/广田集团/全筑股份/东易日盛净利润率为8.7%/3.8%/4.0%/2.7%/6.8%,五家主要上市公司净利率远超行业平均水平,行业龙头盈利能力较强,佐证行业集中度逐步提升;2)我们认为装饰行业集中度提升的趋势已较明显但还在初期,未来随着B端业务的扩容、消费升级、以及互联网的逐渐渗透,竞争优势明显的上市公司仍将逐渐扩大市占率,未来提升空间可期。

图:2011-2016年上市公司净利润率远超行业平均水平

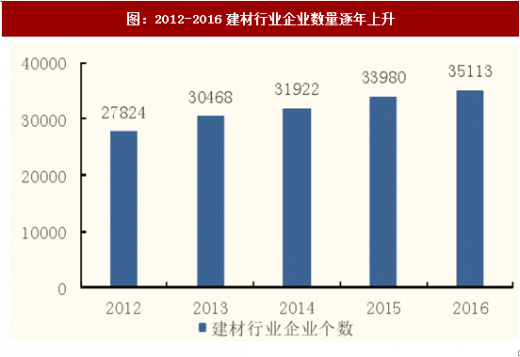

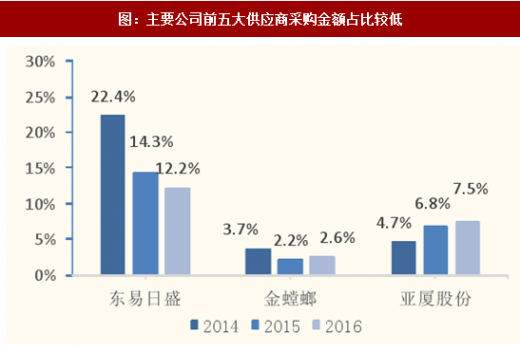

上游行业集中度低,大型公司上游议价能力强:1)2012-2016年上游建材行业内企业数量逐年上升,2016年达到35113家,四年CAGR达5.99%,上游装饰材料行业集中度始终较低;2)2014-2016主要公司前五名供应商采购额占年度采购总额比例始终较低且甚至有下降趋势,2016年东易日盛/金螳螂/亚厦股份前五名供应商采购额占年度采购总额比仅为12.2%/2.6%/7.5%,面对供应商较为分散,单个供应商难以造成议价优势,装修行业公司上游议价能力相对较高。

图:2012-2016建材行业企业数量逐年上升

图:主要公司前五大供应商采购金额占比较低

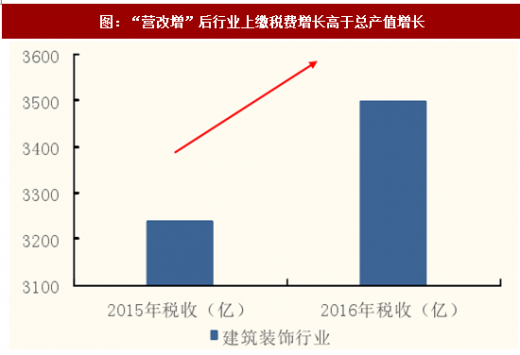

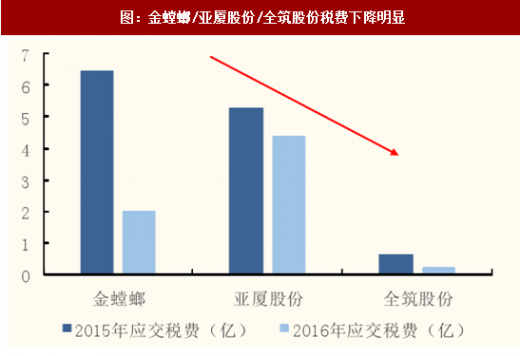

“营改增”后行业税负不降反升,但龙头企业税费下降明显助推集中度提升:1)2016年5月1日起,建筑业“营改增”后的税率由原来的3%不合税价,改为含税价的11%,实行进项税抵扣的计税方法。2016年全国建筑装饰行业上缴税费同比增长8%,高于总产值的增长7.6%。中国建设会计学会根据66户建筑企业的理论测算结果也发现,“营改增”后,平均减轻税负为83%。而实际测算结果是,平均增加税负为93%,折合营业税税率是5.80%,增加2.8%,企业税负不降反升;2)建筑装修装饰企业在实际施工中使用的材料范围极为广泛、使用数量有限、供应商的成分异常复杂、经营规模普遍偏小,大多数都是小规模纳税人或者个体户纳税人,没有开具增值税专用发票的资格,从而导致进项税抵扣相当困难。再加上各地税务部门对建筑装修装饰行业的认知不同,执行的税率和具体办法有很大的差异,造成营改增后绝大多数建筑装修装饰企业的税负实际加重;3)但行业龙头由于自身实力较强,供应商可选范围较广,合作供应商的规模相对较大实力较强,所以更易直接获益于“营改增”的改革红利。如金螳螂/亚厦股份/全筑股份在2016年“营改增”后,较2015年应交税费有69%/17%/66%的下降,为利润增长创造空间,行业龙头“强者愈强”,行业集中度有望上升。

图:“营改增”后行业上缴税费增长高于总产值增长

图:金螳螂/亚厦股份/全筑股份税费下降明显

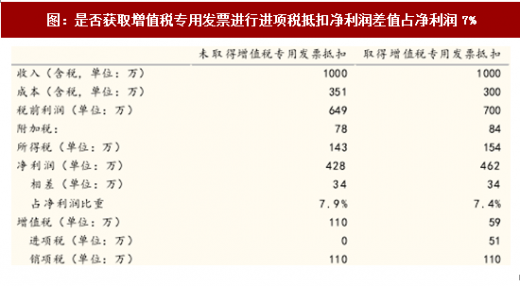

能否获取增值税专用发票进行进项税抵扣对于利润影响达7%:假设企业主营业务收入1110万(含税,增值税11%),其中采购成本351万(含税价,增值税税率取17%),附加税税率12%,所得税税率取一般企业的所得税率25%。通过测算发现,在原材料采购成本占营收的30%左右时,取得增值税专用发票进行抵扣较未取得增值税专用发票,净利润差值占净利润的7%左右,若原材料成本上升,对于企业盈利水平的影响会进一步上升。

图:是否获取增值税专用发票进行进项税抵扣净利润差值占净利润7%

B端项目资金需求规模大,资金壁垒优胜劣汰促进行业整合

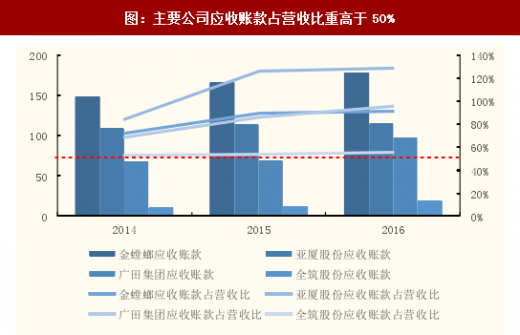

大中型项目资金需求高+垫付金额较高,资金实力弱的中小企业难以为继1)建筑装饰企业投标大中型建筑装饰工程时,在招投标阶段需要支付投标保证金、施工过程中需要履约保证金、安全保证金、材料预付款和质量保证金。因此受限于资金,资金实力较为薄弱的企业难以承接大中型建筑装饰项目,发展空间将受到限制;2)由于行业特性,装修公司通过垫资获得订单,一般垫资比例在10%-15%,大型项目单笔合同金额一般在0.1-3亿左右,则单笔合同垫付金额为100万-4500万,单笔垫资规模可能就已超过部分小企业的周转资金,资金壁垒使中小企业难以发展业务;3)工程项目结算周期较长,企业应收账款金额居高不下,2016年金螳螂/亚厦股份/广田集团/全筑股份应收账款达178.5/114.8/96.8/18.6亿元,占营收比为91.0%/128.5%/96%/56%,应收账款所占比重逐年上升导致行业经营活动现金流量较差,财务风险较高,中小企业在行业中难以为继。

图:主要公司应收账款占营收比重高于50%

全产业链布局进行时,扩宽目标市场进一步增厚营收

行业龙头装修多业务模式扩张,产业链延伸空间可期:1)主要上市企业装修全产业链布局完成度较高,全筑股份/金螳螂/广田集团/亚厦股份/东易日盛/洪涛股份都已顺利搭建出集建筑装饰研发与设计、施工、家具生产、软装配套和建筑科技为一体的装修生态圈;2)全产业链布局有利于科学计划、组织、监督、指挥、调整、控制全装修实施的指导性标准,解决全装修各环节全方位的标准化问题。同时随着行业不断整合产业上下游的资源,设计、家具生产、软装扩宽公司目标市场,进一步增厚营收。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。