本土品牌的通过价格战持续挤压利润空间,但真正能够突出重围的依然是在产品质量与服务能力有卓越表现的企业。中外品牌博弈的十余年间,价格一直是国产品牌最为有力的“杀手锏”,在上世纪九十年代,四川长虹发起的价格战,以及之后不断重复的降价策略,将彩电利润率大幅下拉,引发了行业大规模的洗牌,但是并未实现国产品牌的份额提升。

而真正通过质量和服务的钻研,才能有望实现市场份额的扩大。从08年开始,以海信、创维、TCL等为代表的国内品牌利用电视换代液晶的机遇,提升产品品质,实现了市场格局向外资倾斜的逆转。

参考观研天下发布《2019年中国家电连锁行业分析报告-市场现状调查与发展趋势预测》

而在过去几十年的家电行业大发展中,既有未跟上中国市场变化,竞争力逐步削弱的海外品牌代表,也有深耕中国市场,更本土化方式融入市场环境中,实现了市场份额大扩张的的海外品牌代表。我们将着重了解空调、热水、中央空调行业的海外品牌路线。

1、大金空调:空调行业发展下的竞争优势弱化

(1)在华竞争优势的弱化

公司未能把握中国空调行业的大机遇,市场定位固化,难以跟上竞争节奏,竞争优势逐步弱化。1)相比国内竞争对手,品牌渠道布局不足,未能把握渠道下沉与消费升级趋势,影响力难以实现更大范围的扩展。2)电子商务市场的快速变化,使得线下市场份额向线上市场转移,公司增长速度难以实现大步跨越。大金空调自1924年创业以来,是跨空调、氟化学、油压机械等多个领域的综合型制造企业,尤其在空调领域拥有上下游产业链的制作一体化的实力。1995年,随着“上海大金协昌空调有限公司”由大金工业与上海轻工合资在中国上海成立,大金空调开始进入中国市场。

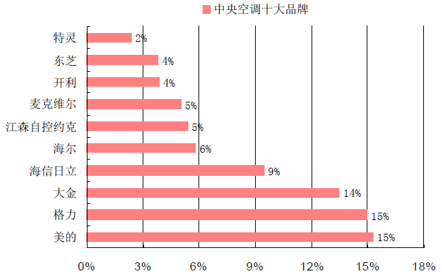

公司进入中国大陆,初期以商用中央空调产品起步,通过技术领先满足高端客户群需求,中央空调市场大金双品牌占比依然领先,但竞争对手不断增强。2016 年,《中央空调市场》监测数据显示,中国中央空调市场规模达到700 亿元,+10%。其中,美的以15.3%的市场占有率,位居第一;格力以15.0%占有率列第二,大金则以13.5%位列第三。而将大金及其拥有麦克维尔品牌合并来看,累计占有率依然有一定优势。

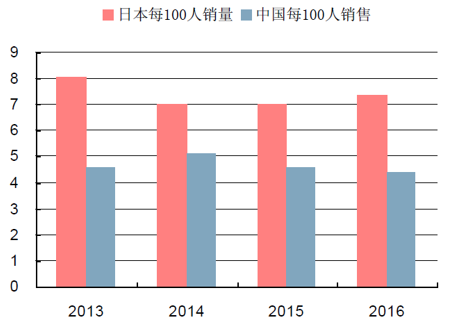

家用空调市场潜力依然存在,对比日本行业销售情况,中国家用及商用空调市场远没有达到饱和。根据大金公司公告数据,日本空调销售量近900 万台(含家用及商用),同期产业在线统计中国国内空调销售量为6049万台,从每100 人销量上,截止2016 年底,国内为4.4 台。,而日本为7.3 台,国内市场饱和度依然大幅落后于日本。

(2)国内中央空调市场依然存在大机遇

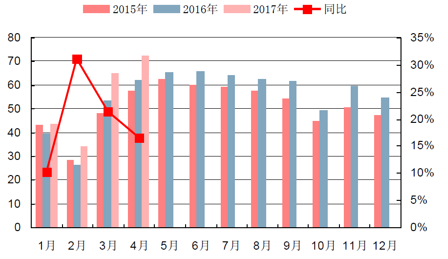

中央空调市场成长性依然如初,格力、美的、海信日立竞争力越发增强,大金增速明显放缓。根据产业在线数据,2016 年以来,中央空调市场迎来了持续增长,2017 年4 月,国内市场销售更是达到历史新高。

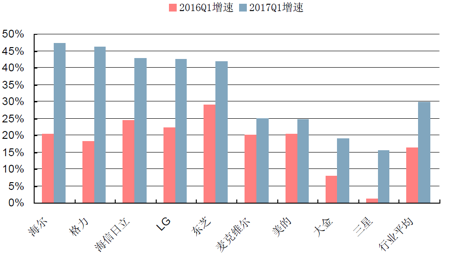

主流品牌增长分化明显,国内品牌增速领先。同时,我们可以关注到,在2017 年一季度,海尔、格力、海信日立增长前三,增速均超过40%,而大金增长明显落后于行业平均。

产品定位的变化,增长驱动力也发生改变。公司中央空调产品与北美市场需求匹配度更高,近年来北美市场成为了公司海外销售额最重要单体市场。

2、A.O.Smith:新市场环境,新格局压力

热水器产品的本土化竞争,带来公司在热水器领域的长期领先,但是燃热新市场的产品格局变化,将带来新的压力。A.O.史密斯核心业务为热水器与电机产品,在中国市场上热水器产品的供应链成熟,具备成套生产制造及销售能力,在国内市场保持了较为长期的竞争优势。 而电机产品与热水器产品呈现出完全不同的市场格局,由于市场行为的落后和市场定位的不足,仅仅实现了在中国实现低成本加工返销北美市场的目的,却难以实现在中国市场的突破。

公司本土化策略:

(1)注重本土产品研发,设立市场所在地研发中心,针对本土市场需求开发。公司自2004年设立南京研发中心起,不断推出专门针对中国产品。

(2)强化有广度与深度的销售与售后网络,售前售后全面发展。截止2016年底,热水器产品共在9000余家家电零售店出售,且其中有有2500家专门销售AO史密斯产品。营销层面实现更为接地气方式。

公司进入中国市场时间点,恰逢我国热水器行业的快速发展阶段。期间城镇居民的收入提高明显,且大城市改造进程持续高速,同时国家房产分配政策的改革推行,家用热水器市场需求增长明显,国内外企业纷纷展开竞争。期间,海尔等国内品牌、阿里斯顿等海外品牌已经开始竞争角逐市场发展的大机遇。

热水器市场格局不断变化,竞争不断升级,海外品牌以AO 史密斯一家独秀。彼时,在2005 年一季度,行业前三分别为海尔、A.O.史密斯以及阿里斯顿,占65.6%左右的市场份额,而市场前10 家约占82.2%的市场份额,海外品牌依然处于行业主导地位。而截止2017 年一季度,海外品牌占比已经下滑至44%左右,除AO 史密斯依然占据市场领导地位外,均已经迭出行业前五。

海外品牌依然面临着国内企业的强竞争压力,而燃气产品的重新崛起趋势明显,公司产品面临新竞争格局。2016 年整体热水器市场形势较为乐观,但在各个细分市场中出现明显分化。从产品类型看,燃气热水器和储水式电热水器在零售市场中占主流地位,燃气热水器增幅稳定,电热水器增速不断下滑,而太阳能热水器市场已经大幅萎缩。海外品牌的早期在电热水产品领域有更强的竞争实力,而燃热产品的异军突起带来竞争格局变化。

市场变局的压力下,中国区收入增长逐步缓和。根据公司年报,中国区域收入在市场产品的竞争格局变化下,增速下滑趋势明显。

海信日立依托源自日立中央空调的技术路径,采用领先的核心技术与中国化研发相对应的产品,借助日立的品牌实力及本土化运营的人员配合,实现了日立中央空调在中国市场持续的快速增长。

4、惠而浦:本土化合作的不懈努力

惠而浦近年来通过专业化并购的方式,不断扩展美国本土之外业务,提升全球制造和全球采购的能力,最终实现运营效率的显著上升。2016 年营业收入为207.18 亿美元,海外收入占比由2001 年的38.5%提升至2016年的48%。

在国内市场上,2014年10月,通过获取合肥三洋51%股权,成为了第一大股东,以原合肥三洋的产业、销售、渠道为基础,全面进入中国市场。目前,在中国大陆拥有惠而浦、三洋、帝都、荣事达四大品牌,同时生产洗衣机、冰箱、微波炉及其核心零部件。

并购主要方式:

(1)并购美国本土企业,一方面实现更好的协同资产利用率,另一方面降低营运成本及简化生产设施,以规模效应提升生产的经济性。主要案例为并购美国本土亏损企业Maytag,通过相关协同快速实现扭亏。

(2)并购市场所在地企业,获取市场渠道的同时,获取所在地低廉的制造成本优势。主要案例为并购合肥三洋,成立惠而浦中国,并打造成为全球制造中心。

而真正通过质量和服务的钻研,才能有望实现市场份额的扩大。从08年开始,以海信、创维、TCL等为代表的国内品牌利用电视换代液晶的机遇,提升产品品质,实现了市场格局向外资倾斜的逆转。

参考观研天下发布《2019年中国家电连锁行业分析报告-市场现状调查与发展趋势预测》

而在过去几十年的家电行业大发展中,既有未跟上中国市场变化,竞争力逐步削弱的海外品牌代表,也有深耕中国市场,更本土化方式融入市场环境中,实现了市场份额大扩张的的海外品牌代表。我们将着重了解空调、热水、中央空调行业的海外品牌路线。

1、大金空调:空调行业发展下的竞争优势弱化

(1)在华竞争优势的弱化

公司未能把握中国空调行业的大机遇,市场定位固化,难以跟上竞争节奏,竞争优势逐步弱化。1)相比国内竞争对手,品牌渠道布局不足,未能把握渠道下沉与消费升级趋势,影响力难以实现更大范围的扩展。2)电子商务市场的快速变化,使得线下市场份额向线上市场转移,公司增长速度难以实现大步跨越。大金空调自1924年创业以来,是跨空调、氟化学、油压机械等多个领域的综合型制造企业,尤其在空调领域拥有上下游产业链的制作一体化的实力。1995年,随着“上海大金协昌空调有限公司”由大金工业与上海轻工合资在中国上海成立,大金空调开始进入中国市场。

大金全球布局

资料来源:星图数据,观研天下数据中心整理

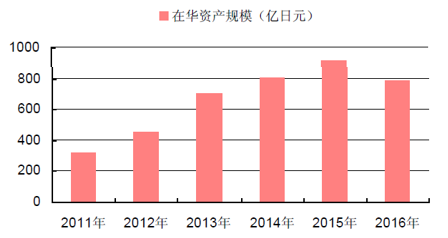

竞争环境优势下滑,在华产能逐步削减。而随着在2014及2015年的产能回迁和削减,一方面,回迁了委托给格力电器的部分供应日本市场家用空调产能回迁至日本滋贺县的大金工厂,另一方面,也削减在华自主空调工厂面向日本市场的产能。但截止目前,中国大陆依然是公司最为重要的生产基地和单体市场之一。

大金在中国的资产规模(单位:亿日元)

资料来源:星图数据,观研天下数据中心整理

公司进入中国大陆,初期以商用中央空调产品起步,通过技术领先满足高端客户群需求,中央空调市场大金双品牌占比依然领先,但竞争对手不断增强。2016 年,《中央空调市场》监测数据显示,中国中央空调市场规模达到700 亿元,+10%。其中,美的以15.3%的市场占有率,位居第一;格力以15.0%占有率列第二,大金则以13.5%位列第三。而将大金及其拥有麦克维尔品牌合并来看,累计占有率依然有一定优势。

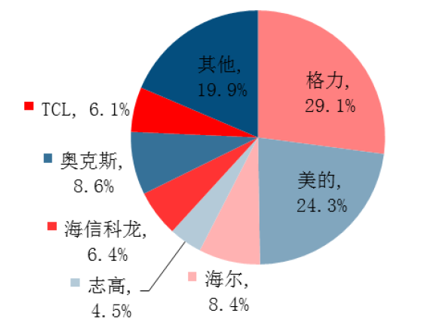

中国大陆中央空调市场格局

资料来源:《中央空调市场》年报,观研天下数据中心整理

空调行业市场集中度

资料来源:公司公报,观研天下数据中心整理

大金在中国大陆地区销售收入及增速

资料来源:公司公报,观研天下数据中心整理

家用空调市场潜力依然存在,对比日本行业销售情况,中国家用及商用空调市场远没有达到饱和。根据大金公司公告数据,日本空调销售量近900 万台(含家用及商用),同期产业在线统计中国国内空调销售量为6049万台,从每100 人销量上,截止2016 年底,国内为4.4 台。,而日本为7.3 台,国内市场饱和度依然大幅落后于日本。

日本2016 年空调销量情况

资料来源:公司公报,观研天下数据中心整理

日本人均空调销量依然大幅领先中国情况(单位:万台)

资料来源:JRAIA、日本统计局、国家统计局、观研天下数据中心整理

(2)国内中央空调市场依然存在大机遇

中央空调市场成长性依然如初,格力、美的、海信日立竞争力越发增强,大金增速明显放缓。根据产业在线数据,2016 年以来,中央空调市场迎来了持续增长,2017 年4 月,国内市场销售更是达到历史新高。

2017 年1-4 月中央空调月度增长情况

资料来源:产业在线,观研天下数据中心整理

主流品牌增长分化明显,国内品牌增速领先。同时,我们可以关注到,在2017 年一季度,海尔、格力、海信日立增长前三,增速均超过40%,而大金增长明显落后于行业平均。

2017 年Q1 中央空调销量增速

资料来源:产业在线,观研天下数据中心整理

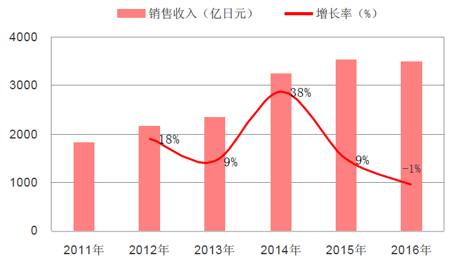

产品定位的变化,增长驱动力也发生改变。公司中央空调产品与北美市场需求匹配度更高,近年来北美市场成为了公司海外销售额最重要单体市场。

大金空调各主要区域收入(单位:十亿日元)

资料来源:公司官网,观研天下数据中心整理

2、A.O.Smith:新市场环境,新格局压力

热水器产品的本土化竞争,带来公司在热水器领域的长期领先,但是燃热新市场的产品格局变化,将带来新的压力。A.O.史密斯核心业务为热水器与电机产品,在中国市场上热水器产品的供应链成熟,具备成套生产制造及销售能力,在国内市场保持了较为长期的竞争优势。 而电机产品与热水器产品呈现出完全不同的市场格局,由于市场行为的落后和市场定位的不足,仅仅实现了在中国实现低成本加工返销北美市场的目的,却难以实现在中国市场的突破。

公司本土化策略:

(1)注重本土产品研发,设立市场所在地研发中心,针对本土市场需求开发。公司自2004年设立南京研发中心起,不断推出专门针对中国产品。

(2)强化有广度与深度的销售与售后网络,售前售后全面发展。截止2016年底,热水器产品共在9000余家家电零售店出售,且其中有有2500家专门销售AO史密斯产品。营销层面实现更为接地气方式。

(3)组织架构及管理方式的本土化。同时热水器事业部高层领导来自中国,对于中国国情与热水器市场有更为灵敏反应。

AO史密斯国发展大事件

资料来源:公司公告,观研天下数据中心整理

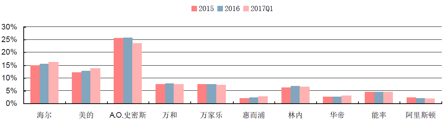

热水器市场格局不断变化,竞争不断升级,海外品牌以AO 史密斯一家独秀。彼时,在2005 年一季度,行业前三分别为海尔、A.O.史密斯以及阿里斯顿,占65.6%左右的市场份额,而市场前10 家约占82.2%的市场份额,海外品牌依然处于行业主导地位。而截止2017 年一季度,海外品牌占比已经下滑至44%左右,除AO 史密斯依然占据市场领导地位外,均已经迭出行业前五。

热水器市场前十近年零售额变化,AO 史密斯依然大幅领先

资料来源:公司公告,观研天下数据中心整理

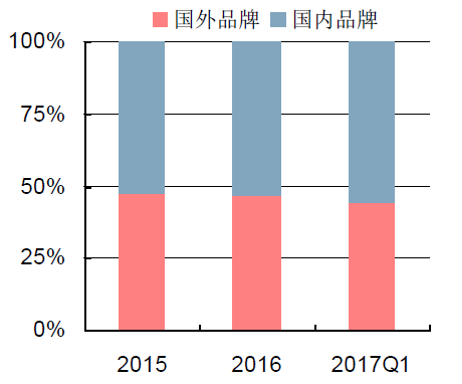

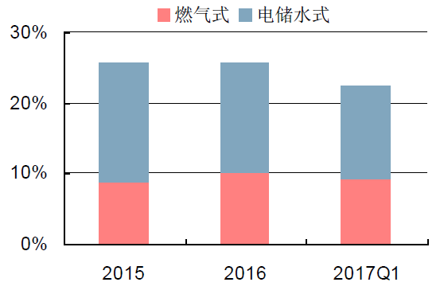

海外品牌依然面临着国内企业的强竞争压力,而燃气产品的重新崛起趋势明显,公司产品面临新竞争格局。2016 年整体热水器市场形势较为乐观,但在各个细分市场中出现明显分化。从产品类型看,燃气热水器和储水式电热水器在零售市场中占主流地位,燃气热水器增幅稳定,电热水器增速不断下滑,而太阳能热水器市场已经大幅萎缩。海外品牌的早期在电热水产品领域有更强的竞争实力,而燃热产品的异军突起带来竞争格局变化。

热水器市场海外品牌格局变化

资料来源:中怡康,观研天下数据中心整理

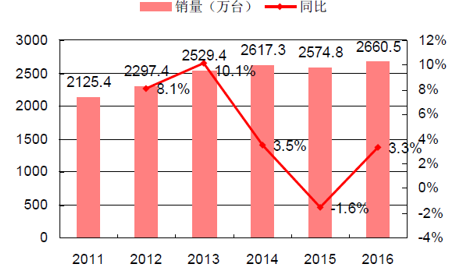

电热水器市场增长迟滞,销量增速不断下滑。热水器行业内部的结构占比变化已经发生,1999 年6 月电热水器销售量首次超越燃气热水器而成为市场主流,而根据中怡康零售监测数据,截止2016 年底,燃气热水器零售额市场份额已经超过了电储水和电即热式市场份额,结束了从1999 年开始的电热水器主导地位。同时我们预期近年以来气化率提升影响显著,结合2017 年及十三五期间各省市对于燃气管道基础设施建设开通情况,燃气热水器未来增长确定性极强

电热水器行业出货量稳定及增速下滑明显

资料来源:产业在线,观研天下数据中心整理

AO 史密斯热水器零售额份额变化

资料来源:中怡康,观研天下数据中心整理

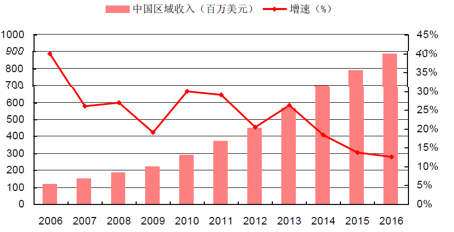

市场变局的压力下,中国区收入增长逐步缓和。根据公司年报,中国区域收入在市场产品的竞争格局变化下,增速下滑趋势明显。

38:AO 史密斯在中国大陆销售收入及增速

资料来源:公司公告,观研天下数据中心整理

3、海信日立:领先技术与本土化运营的合作进步

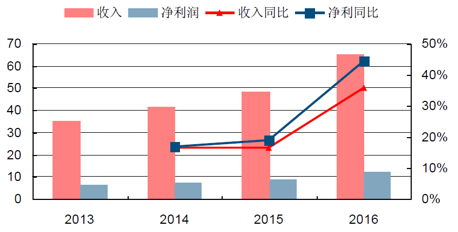

输入领先的中央空调技术结合本土化的运营团队,经营成果喜人,收入盈利增长长期保持高位。海信日立于2003 年成立,主要经营中央空调业务,为日立空调在日本本土之外规模最大的变频多联机空调系统生产基地。目前,海信集团通过海信科龙持有其49%股权,为海信日立实际控制人。2016 年,海信日立实现了营业收入 65.32亿元,同比增长 35.81%,净利润 12.23 亿元,同比增长 44.52%,成为海信科龙参股公司中,盈利能力最强分支。海信日立销售收入、净利润及其增速

资料来源:公司公告,观研天下数据中心整理

海信日立依托源自日立中央空调的技术路径,采用领先的核心技术与中国化研发相对应的产品,借助日立的品牌实力及本土化运营的人员配合,实现了日立中央空调在中国市场持续的快速增长。

4、惠而浦:本土化合作的不懈努力

惠而浦近年来通过专业化并购的方式,不断扩展美国本土之外业务,提升全球制造和全球采购的能力,最终实现运营效率的显著上升。2016 年营业收入为207.18 亿美元,海外收入占比由2001 年的38.5%提升至2016年的48%。

在国内市场上,2014年10月,通过获取合肥三洋51%股权,成为了第一大股东,以原合肥三洋的产业、销售、渠道为基础,全面进入中国市场。目前,在中国大陆拥有惠而浦、三洋、帝都、荣事达四大品牌,同时生产洗衣机、冰箱、微波炉及其核心零部件。

并购主要方式:

(1)并购美国本土企业,一方面实现更好的协同资产利用率,另一方面降低营运成本及简化生产设施,以规模效应提升生产的经济性。主要案例为并购美国本土亏损企业Maytag,通过相关协同快速实现扭亏。

(2)并购市场所在地企业,获取市场渠道的同时,获取所在地低廉的制造成本优势。主要案例为并购合肥三洋,成立惠而浦中国,并打造成为全球制造中心。

惠而浦旗下品牌

资料来源:公司公告,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。