参考观研天下发布《2018-2023年中国有线电视行业市场需求现状分析与未来发展方向研究报告》

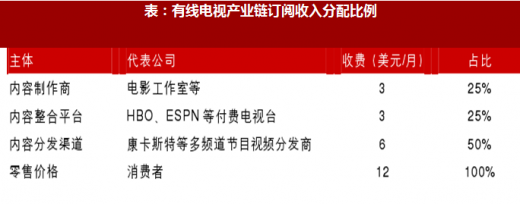

有线电视时代通过商用通信卫星及同轴电缆传送电视节目,这一信号传输技术的特点是信息损耗少、数据承载能力强,但铺设成本高。有线电视改变了广播电视依赖广告的收入结构,由于有线传输的方式使得节目接收具备排他性,付费电视的构想成为可能,各类专业化的付费频道崛起,有线电视产业收入结构转变为订阅收入(70%)和广告收入(30%)。同时,多频道节目视频分发商(MultichannelVideoProgrammingDistributor,MVPD)作为有线电缆的铺设和运营主体,以及有线电视节目的零售主体,成为产业链的重要组成部分。假设MVPD收取的订阅费用(零售价格)为12美元,其中6美元(50%)需支付给内容整合平台(付费电视台),而其中的一半(3美元,或零售费用的25%)是内容整合平台支付给内容制作商的制作/购买成本。表:有线电视产业链订阅收入分配比例

信息传输技术的变革对整个电视产业链带来重塑,主要体现在:

内容整合平台层面:分发瓶颈被打破,电视频道及内容数量大幅增长

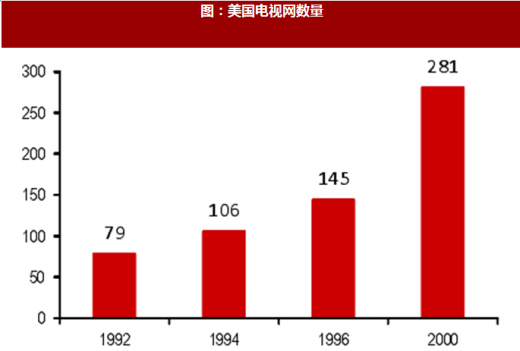

由于卫星和同轴电缆可同时承载大量信息,这直接导致了:(1)内容整合者数量大幅增加,诞生了大量有线电视频道网(CableNetwork),如美国频道(USANetwork)、特纳有线(TNT)等综合性有线电视频道,以及美国有线电视新闻网(CNN)、家庭影院(HBO)、体育频道(ESPN)、尼克少儿频道(Nickelodeon)、历史频道(HistoryChannel)等专业性频道。有线电视时代的一个基本特征是消费者的观看选择越来越多,美国电视网的数量从1992年的79个增加至2000年的281个,典型的美国家庭平均收看的电视频道数量从1970年的7.2个上升至1980年的10.2个,并于1990年上升至27.2个。

图:美国电视网数量

图:美国典型家庭平均收看的电视频道数量

图:美国重要有线电视网统计

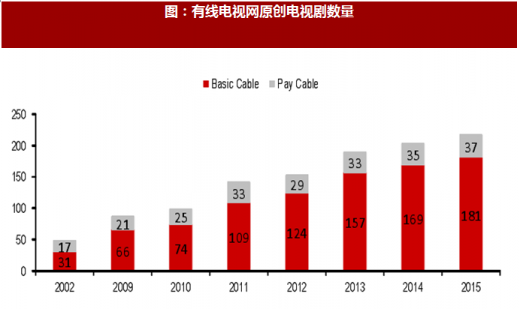

(2)内容数量大幅增加。除好莱坞制片厂以及其他独立制片机构外,有线电视网的自制部门成为内容的重要供给方。以原创电视剧的内容数量为例,有线电视基础业务原创电视剧数量由2002年31部增加至2015年181部。

图:有线电视网原创电视剧数量

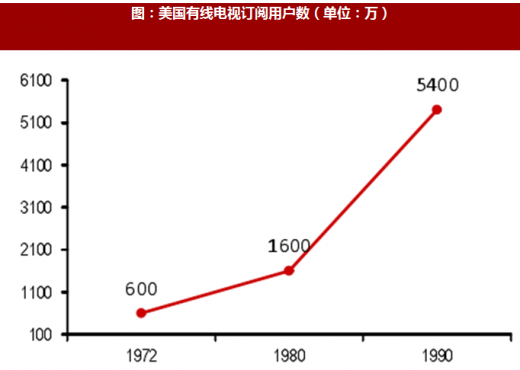

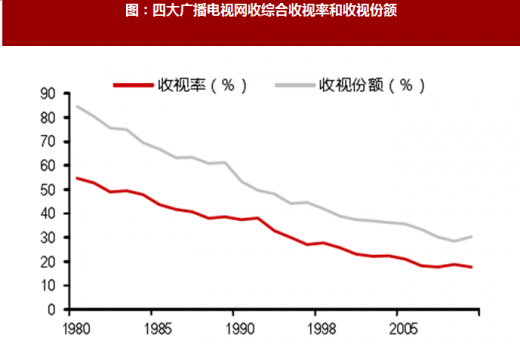

伴随着有线电视频道和内容的增加,有线电视的订阅人数快速增长,广播电视收视率下滑严重。1972年美国仅有600万订阅用户,至1990年,有线电视的订户总数已超过5000万个。与此相对应的是,ABC、CBS等四大广播电视网的收视率和收视份额持续下滑,有线电视的崛起对广播电视的发展带来严重冲击。

图:美国有线电视订阅用户数(单位:万)

图:四大广播电视网收综合收视率和收视份额

内容分发渠道层面:多频道节目视频分发商成为产业链重要主体,具备强议价力

不同于广播电视时代电视网的整合、分发一体化,有线电视时代的内容分发渠道变为多频道节目视频分发商(MultichannelVideoProgrammingDistributor,MVPDs),主要分为电缆输送、卫星输送和光纤输送三类,典型的MVPD包括康卡斯特(Comcast)、时代华纳有线(TimeWarnerCable)以及直接电视(DirecTV)、美国电话电报公司(AT&T)等。

图:不同类型有限电视运营商、代表公司及市场份额

多频道节目视频分发系统的建设是资本密集型也是政治密集型的,其建设周期长,前期需要垫付大量资本;同时进入大型城市需要竞标特许经营权(特许经营期通常为15年)。因此,多频道节目视频分发系统的运作方式接近经济学所定义的自然垄断,即在一个市场上只能容纳一家公司实现规模经济。因此,有线电视时代的内容分发渠道形成了寡头垄断格局,Comcast,Charter及DirecTV等六家有线电视运营商占据整个有线电视行业的87.2%市场份额,其中2017第二季度Comcast,Charter、DirecTV和Dish订阅用户数分别为2251.6、1707.1、2085.6和1189.2万人,用户份额分别为24.3%、18.4%、22.5%和12.8%。

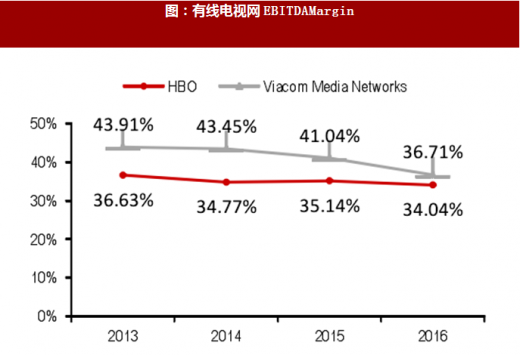

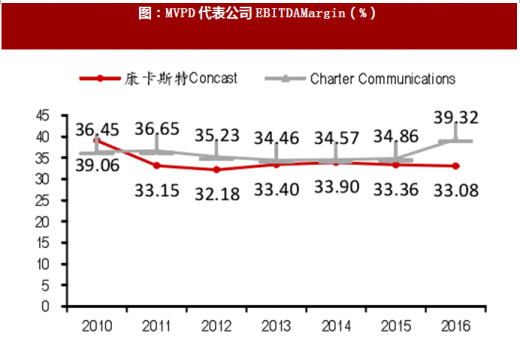

优质的付费电视频道和准垄断的内容分发渠道均具备强议价力,因此导致:(1)有线电视价格昂贵且持续上涨。2015年,美国基础层和拓展层的有线电视平均订阅费用分别为23.79和69.03美元,有线电视的订阅费用增速远高于通货膨胀增速;(2)付费电视网和多频道节目内容分发商获得高额利润;以HBO、ViacomMediaNetworks(包括Nickelodeon、MTV、ComedyCentral等有线电视频道)为代表的有线电视网,以及以康卡斯特、Charter为代表的MVPD的EBITDAMargin长期维持在30%以上;(3)捆绑销售:内容整合者的强议价力使其将自身制作的优秀节目与较差节目一起打包出售。价格贵、顾客体验差、广告多,为互联网时代流媒体视频平台的崛起留下机会。

图:美国有线电视平均订阅价格

图:美国有线电视订阅费用增速与CPI对比

图:有线电视网EBITDAMargin

图:MVPD代表公司EBITDAMargin(%)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。